Portfolio Manager

• Vision

Les leaders du climat surperforment ceux qui restent à la traîne, tandis que les entreprises de solutions peinent à suivre le rythme

Selon Chris Berkouwer, gérant de portefeuille, les performances contrastées des entreprises engagées dans la lutte contre le changement climatique rendent une approche diversifiée indispensable.

Auteurs

Head of SI Thought Leadership and Climate & Biodiversity Strategist

Résumé

- L’enquête sur l’investissement climatique révèle que les investisseurs anticipent des rendements plus élevés dans les solutions

- La recherche sur les actions de Robeco suggère que les entreprises en transition sont plus performantes

- L’identification des véritables leaders et des retardataires est essentielle pour la construction d’un portefeuille

Les recherches de son équipe montrent que les entreprises qui sont en tête de la transition climatique avec de solides engagements dans la décarbonation surperforment ceux qui sont à la traîne, tandis que les entreprises qui proposent déjà des solutions d’atténuation du changement climatique, telles que les énergies renouvelables, rencontrent des difficultés depuis quelques années.1

Dans le même temps, l’Enquête mondiale sur l’investissement climatique 2025 de Robeco révèle que les investisseurs continuent d’anticiper des rendements plus élevés dans les solutions que dans la transition, ce qui, selon Chris Berkouwer, gérant de portefeuille de Robeco Global Climate Transition Equities, requiert une approche diversifiée permettant de saisir toutes les opportunités.

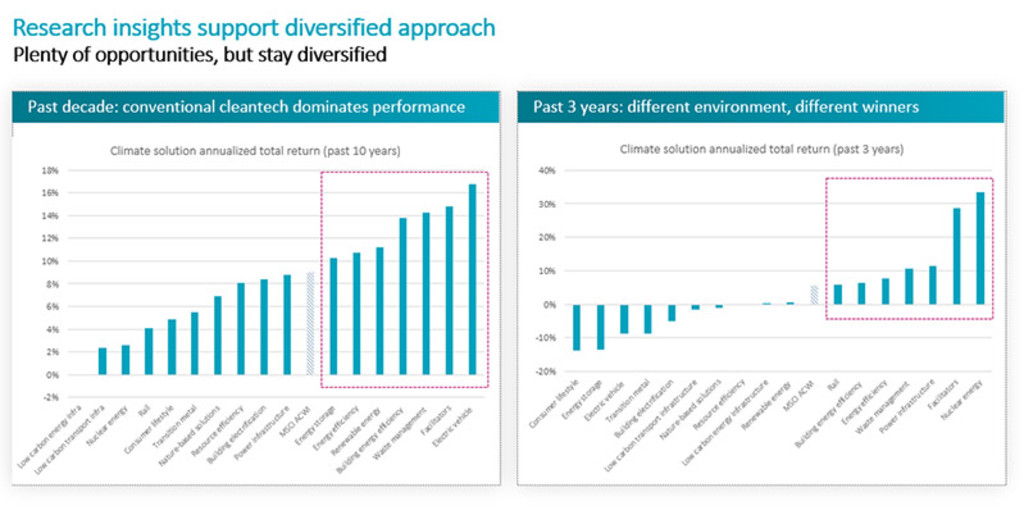

Les fournisseurs de solutions sont des entreprises déjà à l’avant-garde de l’atténuation du changement climatique, comme les producteurs d’énergie éolienne ou les fabricants de véhicules électriques. Bien que ces entreprises aient affiché de solides performances au cours de la dernière décennie, leurs rendements se sont nettement contractés ces trois dernières années, y compris depuis le début de l’année, car bon nombre d’entre elles subissent des pressions sur leurs modèles économiques à cause des variations de taux d’intérêt, de la suppression de certaines subventions ou d’autres facteurs macroéconomiques.

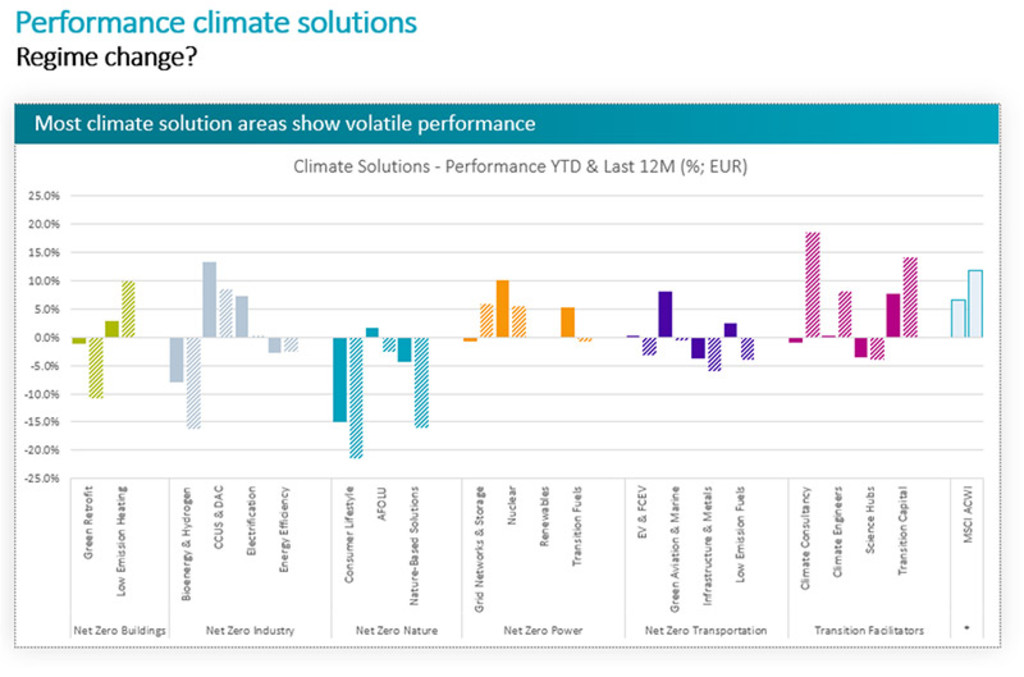

Cela s’est traduit par une sous-performance des entreprises actives dans des secteurs tels que les bâtiments zéro énergie, la bioénergie et l’hydrogène ou encore les modes de consommation, tandis que d’autres secteurs, comme la production d’électricité zéro carbone ou les conseils climatiques, ont enregistré de solides rendements. C’est ce que montrent les graphiques ci-dessous.

Robeco, juin 2025 À titre indicatif uniquement. La valeur de vos investissements peut fluctuer. Les performances passées ne préjugent pas des performances futures. Toutes les données sont en date du 30 juin 2025.

Robeco, juillet 2025 À titre indicatif uniquement. La valeur de vos investissements peut fluctuer. Les performances passées ne préjugent pas des performances futures. Toutes les données sont en date du 30 juin 2025.

Les leaders de la transition sont des entreprises qui sont en première ligne des efforts de décarbonation dans le cadre de leur trajectoire vers la neutralité carbone. La différence principale réside dans le fait que ceux qui mènent la transition peuvent aujourd’hui être de grands émetteurs qui s’engagent activement à réduire leurs émissions, mais qui n’y sont pas encore parvenus. Certains investisseurs estiment que ces entreprises « en cours de transition » offrent donc de meilleures opportunités que les fournisseurs de solutions, bien que les avis divergent quant à leur potentiel respectif.

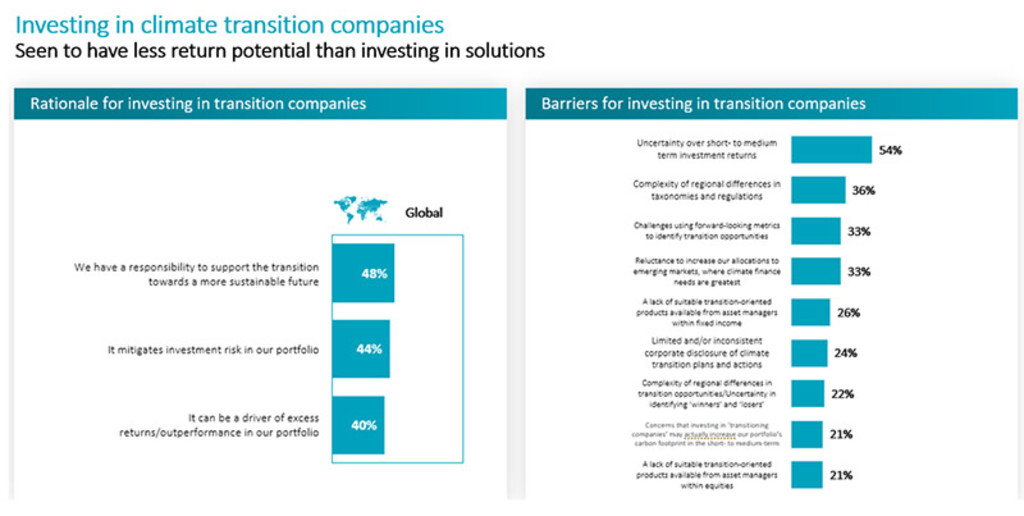

Dans l’enquête sur l’investissement climatique, les investisseurs ont clairement exprimé une préférence pour les rendements potentiels offerts par les solutions plutôt que par les entreprises engagées dans la transition. Quelque 77 % des investisseurs mondiaux voient dans les solutions climatiques un fort potentiel de rendement, contre 40 % qui estiment que les entreprises en transition peuvent être un moteur de surperformance, ou « alpha ». Près de 63 % d’entre eux prévoient d’investir dans les solutions via un objectif quantifiable ou un engagement général.

La transition suscite en revanche moins d’enthousiasme, l’investissement étant notamment freiné par l’incertitude quant aux rendements à court et moyen terme, qui est citée par plus de la moitié des personnes interrogées (54 %). Viennent ensuite la complexité liée aux différences régionales en matière de taxonomies et de réglementations (36 %) ainsi que la difficulté à disposer d’indicateurs prospectifs fiables pour identifier les entreprises en transition (33 %). Enfin, 33 % font preuve d’une certaine réticence à investir dans les marchés émergents, où la transition est plus profonde. C’est ce que montre le graphique ci-dessous.

Global Climate Transition Equities D EUR

- performance ytd (31-3)

- 0,91%

- Performance 3y (31-3)

- 12,51%

- morningstar (31-3)

- SFDR (31-3)

- Article 8

- Paiement de dividendes (31-3)

- No

Les performances passées ne préjugent pas des performances futures et ne sont pas constantes dans le temps.Annualisé (pour les périodes supérieures à un an). Les performances s'entendent nettes de frais et en fonction des prix de transaction.

« Les résultats de l’enquête concernant le potentiel haussier des fournisseurs de solutions climatiques nous paraissent tout à fait pertinents », explique Chris Berkouwer. « Les niveaux de valorisation ont déjà été purgés, ce qui signifie qu’il n’y a pratiquement aucun optimisme intégré dans les cours pour l’instant. En réalité, de nombreuses catégories de solutions se négocient aujourd’hui en dessous des niveaux observés avant les mesures de relance. »

« Il ne faut donc qu’une petite étincelle pour enclencher une revalorisation. Cette étincelle peut venir d’une clarification des politiques publiques, d’une baisse des taux d’intérêt, ou encore de prix du pétrole élevés. Nous savons que la transition s’opère de manière irrégulière, par à-coups ; dans ce contexte, l’évolution actuelle des marchés n’a rien d’inhabituel. Comme dit l’adage : pas d’arc-en-ciel sans pluie — or il a beaucoup plu ces derniers temps, mais nos prévisions annoncent davantage de soleil ! »

« Cela dit, notre recherche montre aussi des performances très volatiles dans les différentes catégories de solutions, ce qui renforce notre conviction qu’il est essentiel de maintenir une bonne diversification entre toutes ces catégories de solutions. Du point de vue du portefeuille, nous devons toujours faire preuve de pragmatisme dans nos choix d’investissement en fonction du contexte macroéconomique et de l’évolution des taux, car tous les modèles économiques n’ont pas le même niveau de résilience. »

« En outre, notre analyse indique également que pour obtenir le meilleur compromis risque/rendement pour le portefeuille, il est indispensable de combiner des fournisseurs de solutions avec des leaders de la transition. »

Restez informé des derniers développements en matière de durabilité

Abonnez-vous à notre newsletter pour découvrir les tendances qui façonnent l'investissement durable (ID).

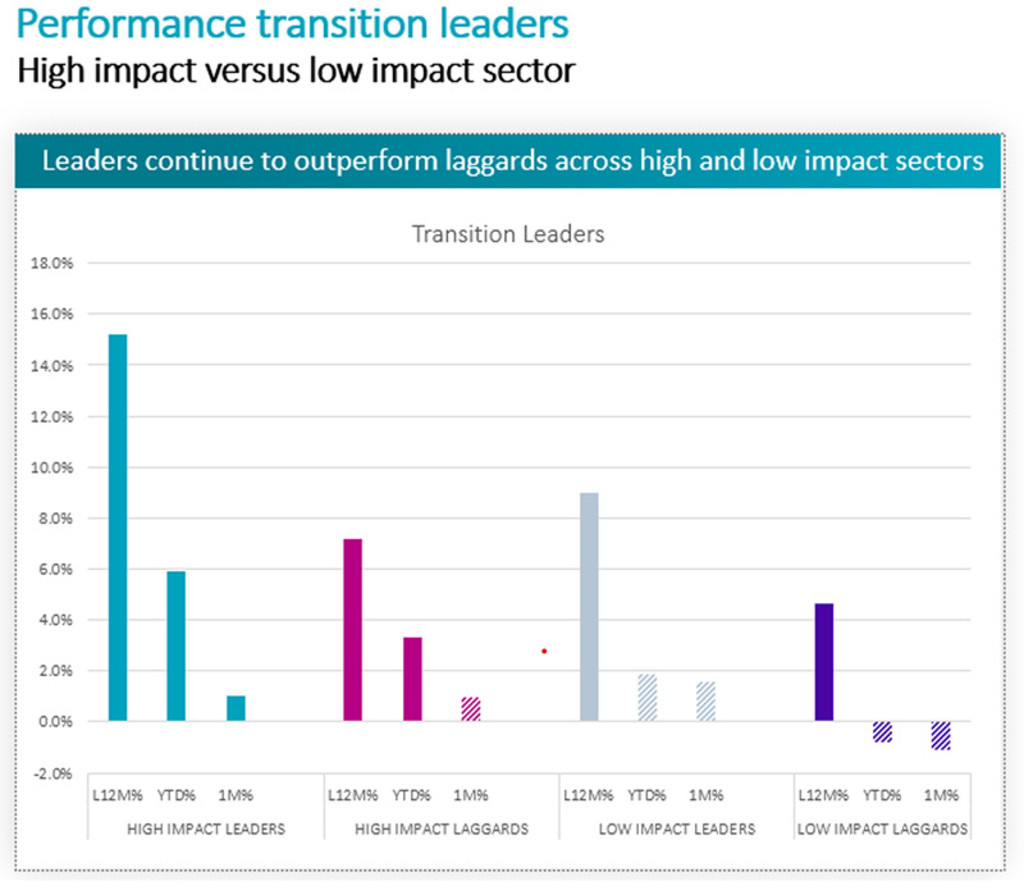

Les leaders et les retardataires de la transition

La recherche menée par de l’équipe Robeco Global Climate Transition Equity met également en lumière le potentiel de rendement futur des entreprises en transition. Leur travail a été présenté dans notre livre blanc de juin 2024, ‘Transition investing: Exploring alpha potential’, dont les chiffres de performance ont été mis à jour en juin 2025. Ces chiffres montrent que les leaders surperforment les retardataires.

L’équipe utilise les outils propriétaires de Robeco, à savoir le Climate Analytics toolbox et le Climate Traffic Light, pour identifier les leaders de la transition, comme par exemple une cimenterie qui soutient son objectif de neutralité carbone avec un plan d’investissement crédible en décarbonation, la plaçant sur une trajectoire alignée, voire meilleure, que celle attendue dans son secteur. À l’inverse, un retardataire pourrait être une entreprise de machines industrielles qui n’a élaboré aucun plan pour réorienter ses flux de capitaux vers les investissements requis pour s’aligner progressivement sur l’Accord de Paris.

Plus de 80 % des entreprises des secteurs de l’énergie, des matériaux, de l’immobilier et des services aux collectivités sont classées comme à fort impact. Étant donné qu’un grand nombre d’entre elles ne sont pas encore alignées sur les objectifs de Paris, investir dans ces entreprises permet aux gérants de portefeuille de tirer parti des gains potentiels liés à l’amélioration de leur efficacité dans l’utilisation des ressources et à la réduction de leur empreinte environnementale.

Surperformance des leaders à fort impact

Le livre blanc révèle que les leaders à fort impact ont enregistré des rendements à deux chiffres au cours des 12 derniers mois, contre moins de 4 % pour les retardataires à fort impact. De même, les leaders à faible impact ont progressé de plus de 4 % au cours de la même période, contre 2,5 % pour les retardataires à faible impact.

Alors que les leaders de la transition climatique continuent de surperformer, les recherches montrent que les fournisseurs de solutions rencontrent des difficultés. Comme le montre le graphique ci-dessous, presque toutes les catégories de solutions climatiques ont affiché des rendements négatifs au cours de l’année jusqu’en juin 2025 et sur les 12 mois précédant la fin juin 2025.

Robeco, juillet 2025 À titre indicatif uniquement. La valeur de vos investissements peut fluctuer. Les performances passées ne préjugent pas des performances futures. Toutes les données sont en date du 30 juin 2025.

L’économie de demain

« Nos recherches, tout comme l’enquête climatique de cette année, confirment une fois de plus que la transition climatique suit une trajectoire non linéaire et inégale et que la route est longue et jalonnée de nombreux détours », déclare Lucian Peppelenbos, stratégiste Climat et biodiversité chez Robeco.

« Cela dit, la neutralité carbone représente l’économie de demain, et non celle du passé. » Cela signifie qu’une approche de gestion active, qui s’appuie sur des indicateurs prospectifs, est particulièrement bien placée pour capturer l’alpha qui peut être obtenu dans la transition vers une économie neutre en carbone. »

« Nous sommes profondément convaincus qu’en utilisant les bons outils, de la bonne manière et avec la bonne intention, il est possible de trouver activement les rendements que les clients recherchent dans leurs portefeuilles, tout en contribuant à la lutte contre le réchauffement climatique. ».

Note de bas de page

1 Les chiffres de performance ne sont donnés qu’à titre indicatif. La valeur de vos investissements peut fluctuer. Les performances passées ne préjugent pas des performances futures. Toutes les données sont en date du 30 juin 2025.