Head of Sustainability Integration

• Débat sur l’investissement durable

Débat sur l’investissement durable : Que vaut un nom sans le mérite ?

Cette célèbre citation d’Homère ne pourrait pas mieux s’appliquer à l’investissement durable. Le poète grec antique suggère que la simple présence d’un nom, sans substance, n’a que peu de valeur. Elle touche à l’essence même de l’authenticité et de l’intégrité, soulignant l’importance de la substance par rapport à la superficialité.

Auteurs

Top keywords

Résumé

- Des orientations réglementaires visent à clarifier le réel niveau de durabilité d’un fonds

- Il ne s’agit pas d’une science exacte, comme le montrent les approches d’engagement et de transition

- La révision par Robeco de ses propres fonds durables a conduit à plusieurs changements de dénomination

La même philosophie peut s’appliquer aux stratégies d’investissement qui commencent par le terme « durable ». Garantir que les fonds présentés comme durables tiennent leurs promesses est depuis de nombreuses années une priorité pour les régulateurs ainsi que pour le secteur de l’investissement.

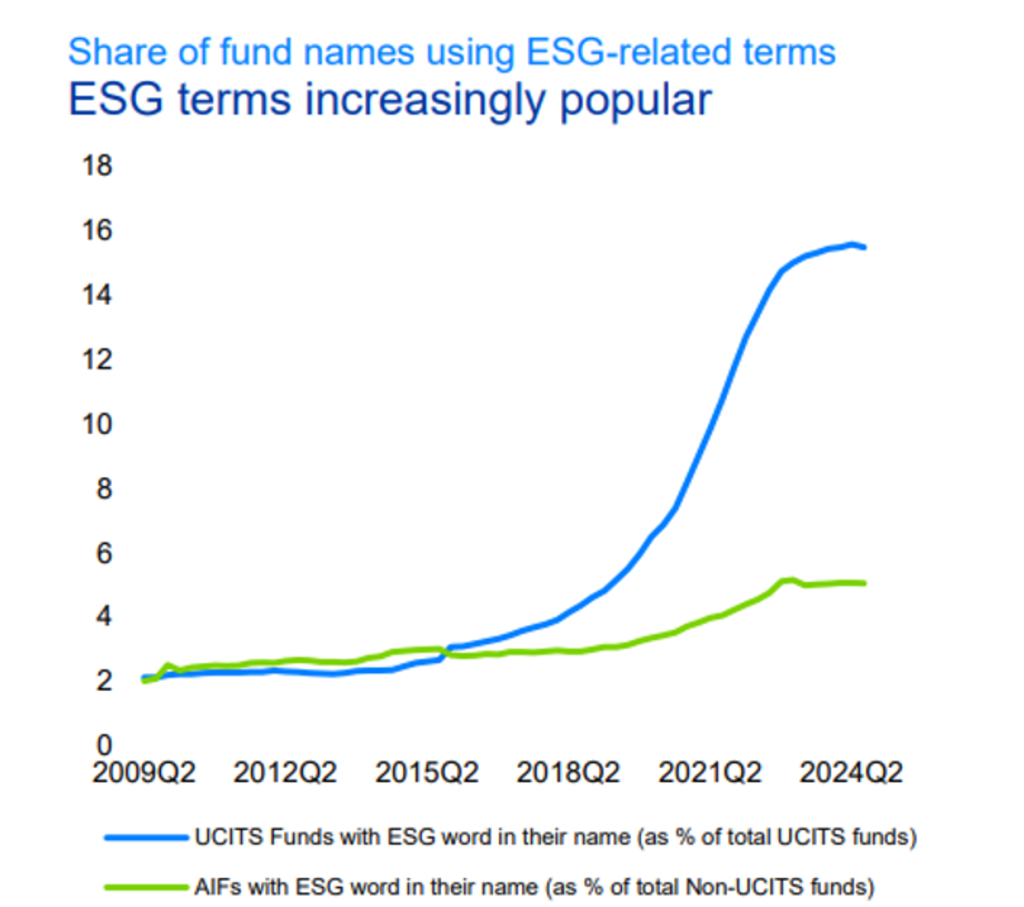

Il s’agit d’un nom qui séduit : des études montrent que les produits incluant le terme « durable » dans leur appellation ont attiré davantage de capitaux, de la même manière que les produits étiquetés « bio » ou « issus de l’élevage en plein air » se vendent beaucoup mieux dans les rayons des supermarchés. (voir le graphique ci-dessous).

Graphique 1: Qu’est-ce qui fait le nom ? L’ajout d’un terme ESG a accru la popularité de certains fonds

Note: Share of UCITS and AIFs domiciled in the EU whose name includes at least one ESG-related word, relative to all funds (respectively) domiciled in the EU, in %. Sources: ECB, ESMA

Ce type de dénomination a conduit à des accusations de greenwashing, notamment lorsque certains fonds se contentaient d’inclure un minimum de critères liés à l’ESG, en procédant à quelques exclusions par exemple, et prétendaient ensuite être durables. Afin d’éviter d’induire le public en erreur, le règlement de l’UE sur la publication d’informations en matière de durabilité dans le secteur des services financiers (SFDR) et les exigences britanniques en matière de publication d’informations de durabilité (SDR) ont établi des règles en matière de dénomination des fonds, tandis que l’autorité européenne de régulation et de surveillance des marchés financiers (ESMA) a publié des orientations sur l’utilisation de la terminologie ESG dans les noms de fonds.1

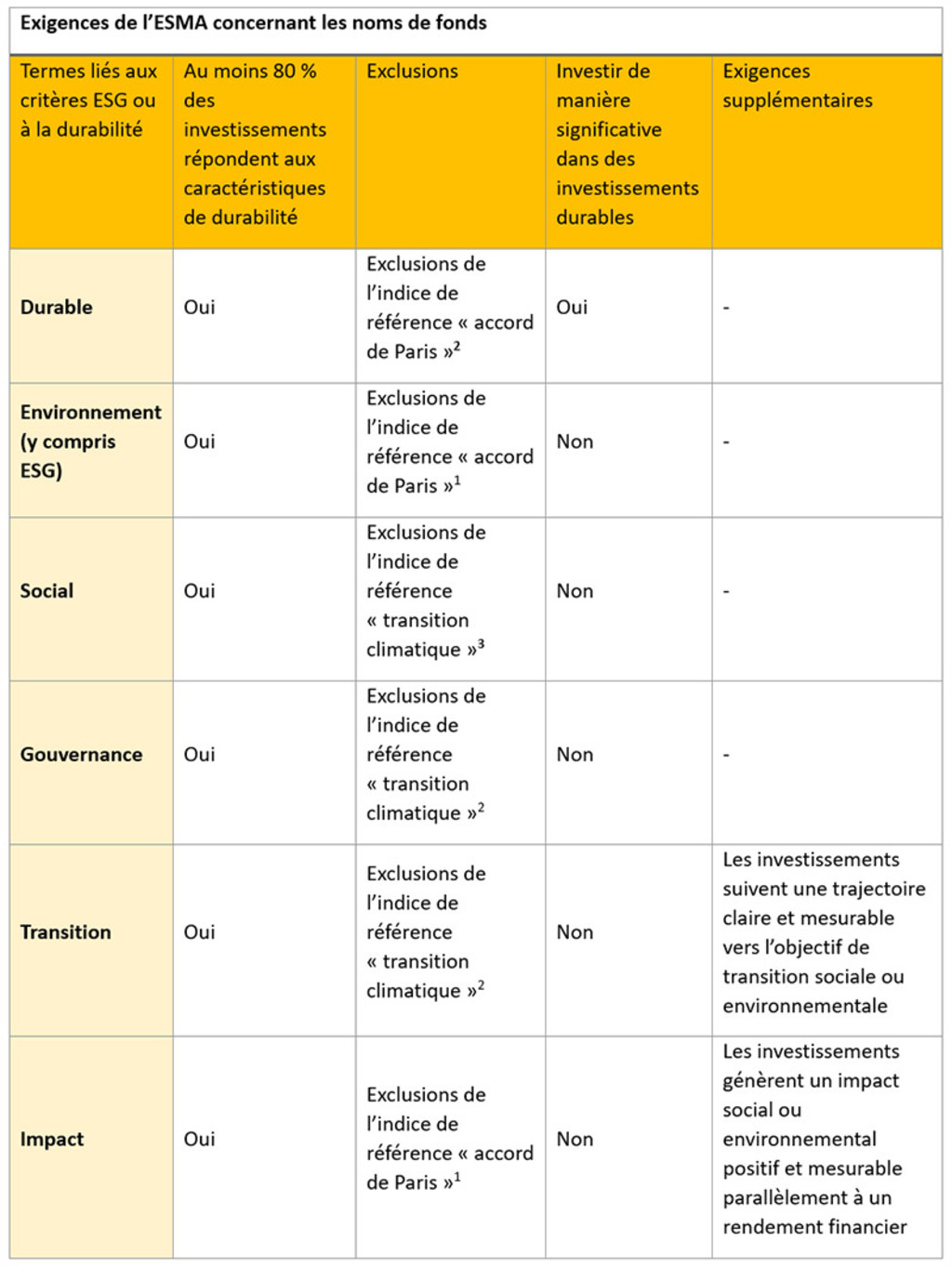

Selon les orientations de l’ESMA, les fonds qui utilisent des termes liés à l’ESG ou à la durabilité doivent avoir 80 % de leurs investissements dans des titres qui respectent des caractéristiques environnementales ou sociales claires, ou qui poursuivent des objectifs d’investissement durable. Le but est d’assurer que le nom du fonds reflète fidèlement ses objectifs, sa politique et sa stratégie. Le tableau ci-dessous présente les orientations associées à certaines conventions de dénomination :

Application sur le terrain

L’interprétation et l’application concrète de ces exigences incombent en grande partie aux gérants d’actifs, qui doivent s’assurer que leurs produits reflètent fidèlement la durabilité - qu’il s’agisse de viser la décarbonation, de s’aligner sur les objectifs de l’accord de Paris ou d’autres indicateurs. Mais qu’en est-il réellement ? Les gérants d’actifs appliquent-ils honnêtement les lignes directrices ou ou sommes-nous toujours proches de l’adage d’Homère selon lequel « un nom ne vaut rien sans mérite » ? Malgré la réglementation plus stricte, c’est encore au secteur qu’il revient de déterminer :

Si 80 % des investissements respectent les caractéristiques de durabilité ;

Ce que signifie réellement « investir de manière significative » dans des investissements durables ; et

Comment mesurer et rendre compte des exigences supplémentaires en matière d’impact et de transition.

L’orientation la plus contraignante concerne l’exclusion des armes controversées, du tabac et des violations des normes mondiales en matière de droits de l’homme. À cela s’ajoute l’obligation d’exclure les combustibles fossiles pour les fonds revendiquant une approche durable, environnementale ou à impact.

Une analyse préliminaire a montré que de nombreux fonds qui prétendent être durables continuent d’investir dans des titres qui devraient être exclus selon les lignes directrices. Morningstar estime que la majorité des 1 600 fonds durables détenaient au moins une action potentiellement en infraction avec les règles d’exclusion. Environ 70 % d’entre eux détenaient moins de cinq actions susceptibles d’enfreindre les règles d’exclusion.

Cela signifie que pour environ 30 % des fonds, les implications en matière d’investissement pourraient être conséquentes. Pour les gérants de fonds, deux options se présentaient à eux : soit modifier le nom du produit, soit revoir leur processus d’investissement pour se conformer pleinement aux lignes directrices. Chez Robeco, cela a eu des répercussions, dans la mesure où nous avons toujours adopté une approche résolue pour proposer une offre durable crédible, tout en veillant à rester en conformité avec les dernières réglementations ou lignes directrices en vigueur.

Restez informé des derniers développements en matière de durabilité

Abonnez-vous à notre newsletter pour découvrir les tendances qui façonnent l'investissement durable (ID).

L’approche adoptée par Robeco

Chez Robeco, 23 % des actifs sous gestion sont gérés selon des critères de durabilité stricts. Nous avons constaté que nos produits durables étaient déjà en grande partie conformes aux lignes directrices et aux exigences en matière d’investissement durable significatif, que nous définissons, en principe, comme comportant un minimum de 50 % d’investissements assortis de scores positifs selon notre cadre ODD.

Les fonds respectaient également les exclusions portant sur les armes controversées, le tabac et les violations des normes mondiales. Toutefois, certains de nos fonds traditionnels étiquetés comme durables ne prévoyaient pas d’exclusion stricte des combustibles fossiles. Notre politique a été d’exclure les titres liés aux combustibles fossiles sur la base de critères climatiques et à travers notre programme d’engagement renforcé. Nous pensons qu’il s’agit là d’une approche plus intelligente pour favoriser le changement dans ce secteur, plutôt que de procéder à des exclusions systématiques.

Étions-nous alors en infraction avec les lignes directrices ? Cette problématique ne concerne pas uniquement Robeco, mais également bon nombre d’autres gérants d’actifs. Nous avons constaté qu’il n’était tout simplement pas réaliste d’exclure certains titres liés aux combustibles fossiles dans certaines stratégies qualifiées de durables - principalement celles avec une faible marge de risque relatif, ou celles promues auprès des clients comme un pilier central de leur portefeuille. En d’autres termes, il n’existe pas de politique universelle qui s’applique à toutes les situations.

Deux autres mots problématiques : engagement et transition

Cela a suscité notre Débat sur l’investissement durable afin de savoir s’il fallait renommer certaines stratégies. La question s’est compliquée avec notre volonté de lancer des fonds axés sur deux termes inexorablement liés à la durabilité : l’engagement et la transition. Il en est résulté une situation délicate où, pour citer une autre phrase philosophique : « Quoi que l’on fasse, on fait mal. »

Les stratégies d’engagement visent à investir dans des entreprises qui ne sont pas encore durables, mais qui peuvent être encouragées à s’améliorer. Le cadre ODD a été utilisé pour identifier ces entreprises qui sont en phase de progression. Mais nous avons dû supprimer la mention « SDG » (ODD) du nom parce que le fonds, par définition, investissait dans des entreprises qui ne contribuaient pas encore de manière positive aux ODD, même si elles en avaient le potentiel. Ainsi, le fonds Robeco Global SDG Engagement Equities a été renommé en supprimant le terme « SDG » (ODD).

Il a été plus simple de faire en sorte que les noms de nos stratégies de transition, lancées en 2024, soient conformes aux lignes directrices. À l’instar des stratégies d’engagement, elles visent des entreprises qui sont, par définition, en cours de transition vers un modèle économique plus durable, sans y être encore pleinement parvenues. Cela est plus facile à démontrer, et c’est pourquoi le mot « transition » a pu être conservé dans leur dénomination.

Impact sur le marché en général

Et nous ne sommes pas les seuls concernés. Nos recherches montrent que dans l’ensemble du secteur de la gestion d’actifs, près de 25 % des fonds ont changé de nom en réponse aux orientations de l’ESMA, ce qui signifie que la majorité des gammes de fonds durables ont conservé leur appellation. Nous avons également observé des changements de terminologie, comme le remplacement de « neutralité carbone » par « climat », ou le terme « ESG » remplacé par le terme « responsable » plus subjectif mais aussi moins précis.

Morningstar a étudié un univers beaucoup plus large de plus de 4 000 fonds ouverts de l’UE et a constaté qu’environ 8 % seulement avaient abandonné les termes liés à l’ESG dans leur appellation. Environ 40 % les ont remplacés par des termes tels que « screened » (filtré), « select » (sélectionné) ou « committed » (engagé), ce qui suggère que les gérants restent désireux de mettre en avant les caractéristiques ESG dans les noms de fonds, mais en les formulant d’une autre manière.

Ainsi, à l’instar des entreprises en transition, tout cela reste en cours d’évolution. Chez Robeco, nous continuons à concilier les objectifs de rendement, de risque et de durabilité de nos clients, en les écoutant et en adaptant nos solutions à leurs attentes.

Nous avons prouvé que nous avions les compétences et les ressources pour offrir ces solutions, et nous resterons toujours transparents quant au degré réel de durabilité des fonds sous-jacents. Les lignes directrices sont utiles, mais en fin de compte, c’est l’honnêteté de l’engagement qui compte.

Notes de bas de page

1 https://www.esma.europa.eu/document/guidelines-funds-names-using-esg-or-sustainability-related-terms2 Armes controversées, tabac, violations des normes mondiales, combustibles fossiles : >50 % du chiffre d’affaires dans les gaz combustibles ou la production d’électricité > 100gCO2/KwH, >10 % du chiffre d’affaires provenant des carburants pétroliers, >1 % du chiffre d’affaires provenant du charbon, DNSH

3 Armes controversées, tabac, violations des normes mondiales, DNSH