Portfolio manager, Boston Partners

• Vision

Les secteurs de la défense et de la finance parmi les moteurs de la stratégie Value

La sélection de titres dans les secteurs de la défense et de la finance européenne a permis à Robeco Boston Partners Global Premium Equities de réaliser une solide performance cette année.

Résumé

- Les entreprises de défense vont profiter des objectifs de ReArm Europe et de l’OTAN

- Les banques européennes ont bénéficié d’un flux de trésorerie solide et de marges d’intérêt favorables

- Global Premium Equities maintient une surpondération de l’Europe et une sous-pondération des États-Unis

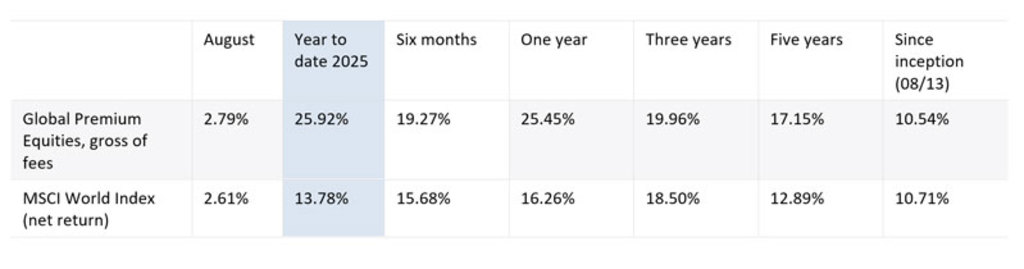

Le fonds a nettement surperformé son indice de référence jusqu’à présent en 2025, réalisant un écart de performance (alpha) de 12,14 % par rapport à l’indice MSCI World. Cela est attribuable en partie aux solides performances du secteur de la défense et des banques européennes, que la stratégie surpondère fortement.

Graphique 1 : Aperçu de la performance du fonds

Les performances passées ne préjugent pas des performances futures. La valeur de vos investissements peut fluctuer.

Source. Robeco, indice MSCI World. Portefeuille : Part Robeco Boston Partners Global Premium Equities D USD. Tous les montants sont en dollars américains. Données au 31 août 2025. Performances brutes de frais, sur la base de la valeur brute des actifs. Si la devise dans laquelle la performance passée est indiquée n'est pas celle du pays dans lequel vous résidez, vous devez être conscient qu'en raison des fluctuations de taux de change, la performance indiquée peut être inférieure ou supérieure une fois convertie dans votre devise locale. Depuis le lancement, la performance est calculée à partir du premier mois complet. Les périodes inférieures à un an ne sont pas annualisées. Les valeurs et les performances indiquées sont présentées brutes de frais ; les données de performance ne prennent pas en compte les commissions ni les frais encourus relatifs à l'émission ou au rachat de Parts. Ces frais ont un effet négatif sur les performances indiquées.

Ces deux secteurs ont constitué un terrain particulièrement favorable au style d’investissement « value », qui vise les titres dont la valorisation reste inférieure à leur potentiel de croissance des flux de trésorerie et des bénéfices. Dans un marché désormais dominé par des valeurs technologiques onéreuses, les titres « Value » peuvent être largement perçus comme de véritables « bonnes affaires ».

Le secteur de la défense a surperformé le reste du marché actions depuis le début de l’année 2025, les multiples cours/bénéfices de l’industrie aérospatiale et de la défense étant passés de 23,8 fois en décembre 2024 à 27,6 fois à la fin du mois de juin. Ce succès fait suite à la réévaluation des dépenses de défense en Europe après l’invasion de l’Ukraine par la Russie, qui a conduit l’UE à allouer 800 milliards d’euros à l’initiative ReArm Europe en 2024.

ReArm Europe s’inscrit dans la lignée des appels du président D. Trump invitant les 32 membres de l’OTAN à porter leurs dépenses de défense à un minimum de 2 % du PIB, avec un objectif de 5 % d’ici 2035, conformément à l’accord conclu lors du sommet de l’OTAN de La Haye en juin 2025.

Du point de vue de l’investissement durable, bien que l’ensemble du secteur de la défense soit soumis à des exclusions strictes interdisant les investissements dans des armes controversées telles que les bombes à fragmentation, l’investissement dans la défense traditionnelle a toujours été possible pour la majorité des stratégies de Robeco, tant qu’une entreprise n’est pas impliquée dans de graves controverses ESG.

Valorisation pour la perfection

« Nous avons toujours eu une exposition à la défense dans le fonds sur le long terme », déclare Chris Hart, gérant de portefeuille de Global Premium Equities depuis 2008. « La défense est rapidement devenue un thème majeur en Europe l’an dernier, et nous avons su saisir l’opportunité en nous exposant au secteur, aussi bien aux États-Unis qu’en Europe. »

« Selon moi, ces titres ont aujourd’hui atteint leur plein potentiel de valorisation, certains apparaissant même chers. On anticipe toujours une hausse substantielle des dépenses de défense en Europe, exprimées en pourcentage du PIB. Il sera donc intéressant d’observer, dans les prochains mois, dans quelle mesure ces engagements se matérialiseront, l’Espagne manifestant déjà des réticences à atteindre 5 % du PIB. »

« Je dirais que la défense en Europe est désormais valorisée pour la perfection, tandis qu’aux États-Unis, les valorisations se situent dans une fourchette allant de correctes à pleines. Je n’identifie pas, pour l’instant, d’opportunités significatives dans le secteur de la défense pouvant justifier une entrée en portefeuille. »

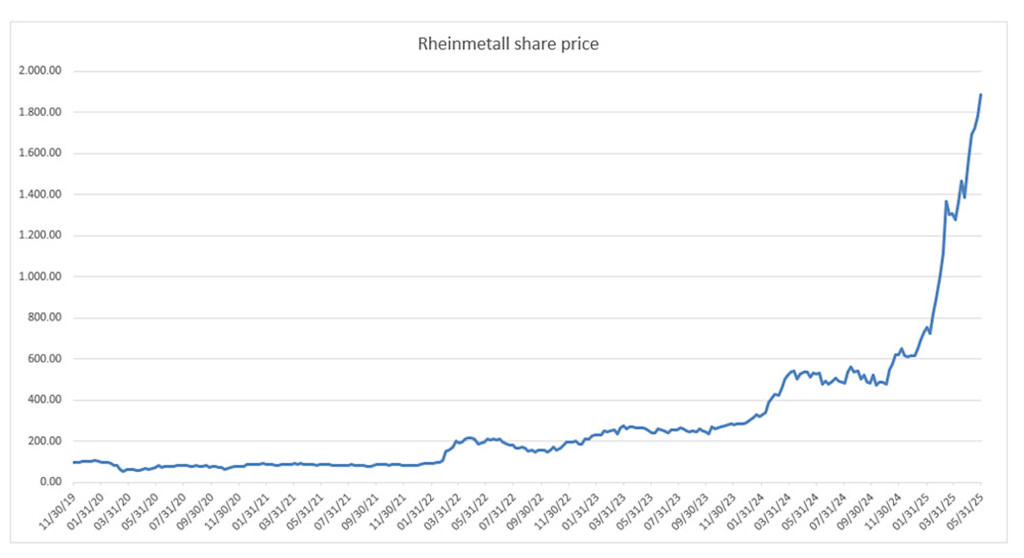

Le réveil de Rheinmetall

Le titre ayant le plus contribué à la performance du fonds dans le domaine de la défense a été Rheinmetall. L’entreprise allemande produit des chars d’assaut, des véhicules blindés et des munitions, et dispose également d’activités significatives en ingénierie civile et en robotique. Le fonds a acheté des actions Rheinmetall pour la première fois en novembre 2019 à environ 100 USD par action. La position a été significativement accrue au cours de la période de détention, déjà avant l’éclatement du conflit russo-ukrainien.

La position sur Rheinmetall a été initiée puis renforcée progressivement, en raison de sa grande valeur, de sa capacité à générer des flux de trésorerie disponibles constants sur le long terme et de son exposition stable aux secteurs industriel et de la défense », explique Chris Hart.

Le cours du titre a atteint 200 USD début 2022, 500 USD début 2024 et 1 500 USD début 2025, alors que l’entreprise enregistrait des engagements de dépenses massifs après l’obtention de contrats dans le cadre de l’augmentation des dépenses de défense de l’OTAN.

Graphique 2 : L’ascension fulgurante du cours de Rheinmetall

La valeur de vos investissements peut fluctuer. Les performances passées ne préjugent pas des performances futures.

Source : Facstet, Robeco Boston Partners. Les chiffres sont exprimés en euros. Toutes les données sont en date du 31 mai 2025.

Sommet atteint

« Si la hausse du cours du titre est en grande partie méritée, elle a atteint un sommet et son prix reflète non seulement une augmentation continue des dépenses, mais aussi la persistance de conflits à long terme, ce qui n’est pas garanti », déclare Chris Hart.

« Nous avons donc décidé de vendre le titre au deuxième trimestre, car son rapport cours/bénéfice a grimpé en flèche. Il reflète toujours une qualité et une dynamique solides, mais notre approche restera toujours sensible aux prix. »

La vente du titre a permis de prendre de nouvelles positions sur l’univers mondial de toutes les capitalisations à partir duquel Chris Hart sélectionne des titres.

« Peu d’investisseurs s’aventurent au-delà des Sept magnifiques, mais Rheinmetall a facilement surperformé Nvidia ces dernières années », explique-t-il. « Grâce à notre approche « bottom-up » de la sélection de titres, nous souhaitons continuer à enrichir nos portefeuilles avec des entreprises sous-valorisées susceptibles de surperformer, qu’elles fassent ou non la une des journaux. »

Des chars d’assaut aux banques

Un autre exemple de réussite est celui des banques européennes, autrefois en difficulté, qui ont également surperformé le marché général au cours de l’année écoulée grâce à des flux de trésorerie importants, à une rentabilité croissante, à des bilans solides et à de bonnes perspectives pour les marges de prêt futures.

« Nous surpondérons toujours fortement les valeurs financières européennes, mais il n’en a pas toujours été ainsi en raison des contraintes réglementaires qui ont considérablement évolué au cours des quatre ou cinq dernières années », explique Chris Hart. Historiquement, la stratégie a toujours sous-pondéré les valeurs financières européennes.

« Aujourd’hui, elles représentent toujours une valeur significative dans le portefeuille ; moins qu’il y a un an, certes, mais elles demeurent très intéressantes selon l’approche des “ trois cercles ”. »

BP Global Premium Equities D EUR

- performance ytd (31-3)

- 0,89%

- Performance 3y (31-3)

- 13,73%

- morningstar (31-3)

- SFDR (31-3)

- Article 8

- Paiement de dividendes (31-3)

- No

Les performances passées ne préjugent pas des performances futures et ne sont pas constantes dans le temps.Annualisé (pour les périodes supérieures à un an). Les performances s'entendent nettes de frais et en fonction des prix de transaction.

Superformer les méga-capitalisations

« Les banques que nous possédons sont pour la plupart des banques de prêts à taux variable, c’est-à-dire des banques traditionnelles qui tirent l’essentiel de leurs revenus d’intérêts nets de l’activité de prêt et non de l’activité de trading. Elles sont très bien positionnées du point de vue de la couverture, quelle que soit l’évolution des courbes des taux à l’avenir. »

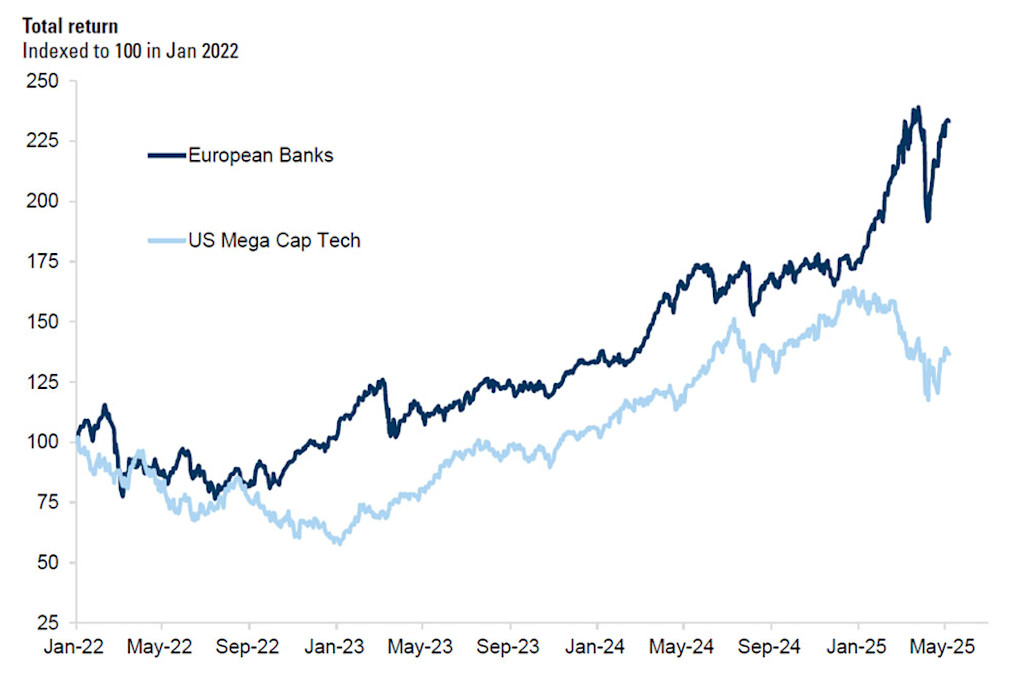

Le succès des banques européennes est tel qu’elles ont surperformé les méga-capitalisations technologiques américaines depuis le milieu de l’année 2022, comme le montre la figure 3 ci-dessous :

Figure 3 : Les banques européennes surperforment les méga-capitalisations technologiques américaines

La valeur de vos investissements peut fluctuer. Les performances passées ne préjugent pas des performances futures.

Source : Datastream, Goldman Sachs Global Investment Research. Toutes les données sont en date du 31 mai 2025.

Trou d’air

Cependant, les taux sont désormais en baisse, la Banque centrale européenne ayant réduit le taux de base de la zone euro (20 pays) à 2 %, contre 2,25 % le 5 juin, invoquant les craintes d’un ralentissement économique que l’augmentation des dépenses de défense pourrait théoriquement accentuer.

« Nous pensons que cette année constitue en quelque sorte un trou d’air au cours de laquelle les marges d’intérêt pourraient se détériorer quelque peu à mesure que les taux d’intérêt baissent », déclare Chris Hart. « Mais nous avons beaucoup étudié les chiffres de 2026 et 2027, et nous pensons que les marges d’intérêt nettes resteront très favorables jusqu’en 2027. »

« Nous prévoyons des bénéfices basés sur une croissance à un chiffre des prêts. Le marché du crédit en Europe ou aux États-Unis ne montre aucun signe de détérioration ; historiquement, les problèmes de crédit surviennent lorsque les prêts sont excessifs. »

« Or, la croissance des prêts n’a pas été excessive ces six ou sept dernières années, que ce soit aux États-Unis ou en Europe. Les prêts sont probablement assez stables et la qualité du crédit ne s’est pas détériorée de manière significative. »

« Il est important de noter que les titres du secteur bancaire continuent aussi de restituer un montant important de capital, à la fois par le biais de rachats d’actions et de dividendes. »

Pour en savoir plus sur le concept de valeur, écoutez notre podcast avec Chris Hart.

Bénéficiez de nos derniers points de vue

Abonnez-vous à notre newsletter pour recevoir des mises à jour sur les investissements et des analyses d'experts.