Portfolio Manager

• Perspectives mensuelles

De la dissuasion aux dividendes : Investir dans la renaissance de la défense européenne

Le réarmement de l'Europe offre des opportunités d'investissement à la fois dans les industries de défense traditionnelles et dans les actions qui y sont liées, mais les taux des obligations d'État peuvent augmenter, selon l'investisseur multi-actifs Aliki Rouffiac.

Auteurs

Résumé

- Les actions des secteurs de l'aérospatiale et de la défense ont surperformé l'indice général

- Les dépenses stimulent les secteurs liés à la défense et relancent la croissance

- Une prime de risque d'inflation peut être recherchée sur les obligations d'État émises

Les actions européennes de l'aérospatiale et de la défense ont surperformé l'ensemble du marché cette année, après les appels à augmenter les dépenses nationales de défense et à réduire la dépendance à l'égard du bouclier historique des États-Unis1. Le « grand rééquilibrage » de la puissance militaire sera discuté lors du prochain sommet de l'OTAN qui se tiendra à La Haye à la fin du mois, où un accord prévoyant une augmentation massive des dépenses de défense devrait être approuvé.

Le sommet devrait entraîner des dépenses considérables dans les infrastructures de défense, qu'il s'agisse de la fabrication de véhicules blindés et d'armes ou de domaines moins évidents tels que la cybersécurité et la technologie médicale. Il pourrait même relancer la croissance européenne, notamment parce que les dépenses d'infrastructure créent des emplois, utilisent les capacités inutilisées et augmentent le PIB, comme l’explique A. Rouffiac, gérante de portefeuille pour Robeco Investment Solutions.

Du point de vue de l'investissement durable, bien que l’ensemble du secteur de la défense soit soumis à des exclusions strictes interdisant les investissements dans des armes controversées telles que les bombes à fragmentation, l'investissement dans la défense traditionnelle a toujours été possible pour la majorité des stratégies de Robeco, tant qu'une entreprise n'est pas impliquée dans de graves controverses ESG.

« Le rythme des dépenses mondiales de défense s'est accéléré, sous l’effet des tensions géopolitiques persistantes dues au conflit entre l’Ukraine et la Russie en Europe et par le changement de politique des États-Unis en matière de dépenses de défense qui, en 2024, représentaient près de 40 % de l'ensemble des dépenses militaires des pays du monde entier », explique A. Rouffiac.

« Lors du prochain sommet de l'OTAN, les attentes sont fortes quant à un accord sur les engagements en matière de dépenses de défense, qui devraient atteindre 3,5 % du PIB de chaque pays membre, avec des dépenses supplémentaires de 1,5 % dans des domaines liés à la défense tels que la cybersécurité et l'infrastructure. Bien qu'il reste à voir si ces objectifs seront atteints, il est clair que nous sommes au tout début d'un grand rééquilibrage. »

« Désormais, en Europe, l'accent est clairement mis sur la reconquête de l'autonomie militaire, car les États-Unis ne feront plus automatiquement le gros du travail pendant longtemps, et l'Europe doit donc atteindre un certain niveau d'indépendance en matière de sécurité à l'avenir. »

Perspectives à cinq ans 2026-2030

« La Renaissance sans souffle »

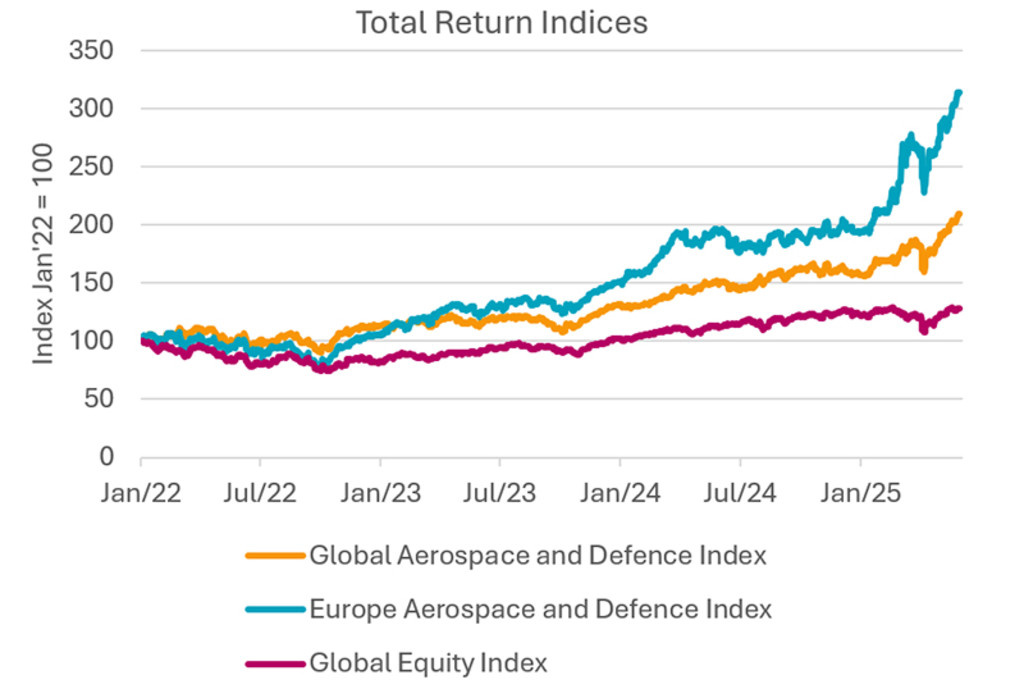

Les valeurs de la défense ont surperformé

Les investisseurs qui cherchaient à tirer parti de ces très fortes attentes n'ont pas été déçus. En ce qui concerne les actions, le secteur mondial de l'aérospatiale et de la défense a enregistré une surperformance à deux chiffres par rapport à l'ensemble du marché actions mondial depuis le début de l'année, tandis que les actions européennes ont surperformé leurs homologues américaines. L'indice MSCI European Aerospace and Defense est cependant très concentré ; les cinq premiers titres représentent 80 % de sa capitalisation boursière.

Source : Robeco, Bloomberg, indices de rendement MSCI. Données de mai 2025.

« Les valorisations à terme relatives favorisent toujours les valeurs de la défense européenne, qui se négocient avec une décote de 13 % par rapport à l'indice américain », indique A. Rouffiac. « En termes absolus, les valorisations des entreprises du secteur de l'aérospatiale et de la défense se situent désormais à des niveaux tels que la réalisation de bénéfices jouera un rôle clé dans les performances futures. »

« La guerre conventionnelle couvre aujourd'hui un large éventail de secteurs tels que les technologies de l'information, la santé et les services aux collectivités, et des opportunités d’investissement en dehors du secteur de l'aérospatiale et de la défense peuvent donc être identifiées dans les industries qui sont considérées comme soutenant les activités liées à la défense. »

« Des domaines tels que la cybersécurité et les infrastructures devraient non seulement bénéficier de dépenses d'investissement plus importantes, mais aussi offrir de meilleures valorisations par rapport au secteur plus onéreux de l'aérospatiale et de la défense. Par exemple, à la fin du mois de mai, l'indice mondial de la cybersécurité était 13 % moins cher que les valeurs mondiales de l'aérospatiale et de la défense. »

Le coût de la sécurité

Les efforts en matière de défense ont été déployés depuis l'invasion de l'Ukraine par la Russie en 2022 et l'appel du président Trump à l'Europe pour qu'elle dépense davantage pour sa propre défense. Les règles de l'OTAN exigent que les dépenses atteignent au moins 2 % du PIB, mais 9 de ses 32 membres sont loin du compte. Lors d'un sommet européen qui s'est tenu à Bruxelles au début de l'année, un plan de 800 milliards d'euros a été adopté pour réarmer l'Europe afin qu'elle puisse faire face aux menaces venant de la Russie ou d'ailleurs.

« Les contraintes budgétaires sont traditionnellement un facteur majeur qui limite l'augmentation des dépenses militaires, et le cycle économique européen joue un rôle clé à cet égard », explique A. Rouffiac. « Si l'Europe parvient à maintenir une expansion économique globale au cours des prochaines années, elle disposera naturellement d'une plus grande marge de manœuvre pour accroître ses capacités de défense sans menacer la viabilité de sa dette souveraine, étant donné que sa capacité de service de la dette reste solide. »

« À l'avenir, une augmentation monumentale des dépenses de défense risque de déclencher une nouvelle poussée de l'inflation si elle n'est pas compensée par une réduction des dépenses ou une augmentation des impôts dans d'autres domaines. »

Source : Groupe de la Banque mondiale.

Primes de risque plus élevées sur les obligations

Le réarmement pourrait cependant avoir des répercussions sur le marché des obligations d'État, en particulier si l'augmentation des dépenses est financée uniquement par l'émission de dette, ce qui, sans une augmentation réciproque de la productivité économique, aurait potentiellement un effet inflationniste.

« À terme, l'augmentation des dépenses de défense en Europe pourrait conduire les investisseurs à exiger une prime de risque d'inflation un peu plus élevée lorsqu'ils prêtent aux gouvernements en achetant leurs obligations d'État telles que les Bunds allemands ou les Gilts britanniques », explique A. Rouffiac.

« Néanmoins, une hausse des taux à long terme ne serait pas forcément une mauvaise chose, étant donné qu'ils intègrent divers éléments de tarification, y compris des taux de croissance nominaux plus élevés dans l'économie. »

Deux facteurs d’atténuation

Selon A. Rouffiac, deux facteurs d’atténuation pourraient permettre d'augmenter les dépenses sans risquer de provoquer un contrecoup économique. « Tout d'abord, l'industrie allemande connaît actuellement un fort ralentissement et l’utilisation des capacités, bien en deçà de la tendance, limite l'inflation court terme », explique-t-elle.

« Deuxièmement, il y a des effets positifs potentiels du côté de l'offre grâce aux innovations résultant des dépenses de défense élevées qui pourraient agir comme une force désinflationniste, puisque la production potentielle est augmentée par rapport à la production réelle. »

« Diverses études de prévisionnistes professionnels revoient à la baisse la croissance européenne depuis des années, et les importantes dépenses de défense attendues au cours des prochaines années pourraient être propices à la relance de la croissance européenne. Si tel est le cas, une hausse des taux d'intérêt réels à long terme reflétant un taux d'intérêt réel neutre plus élevé dû à des gains de productivité plus importants pourrait en fait être un signe positif. »

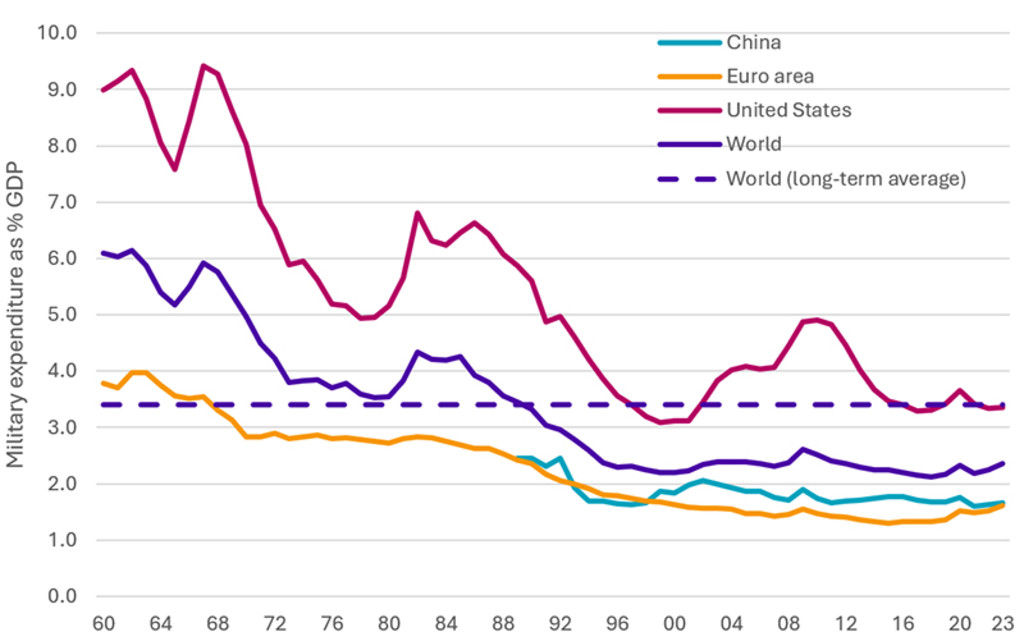

« Ce qui est évident, c'est que les dividendes de la paix ont disparu depuis longtemps et que nous revenons à une tendance à long terme. Si l'on tient compte du fait que les dépenses militaires moyennes à l’échelle mondiale sont proches de la barre des 3,5 % depuis 1960, nous ne faisons en quelque sorte que revenir à une moyenne d’équilibre à long terme ».

Note de bas de page

1Toutes les références aux performances des actions du secteur aérospatial et de la défense ne préjugent pas des performances futures. La valeur de vos investissements peut fluctuer.

Bénéficiez de nos derniers points de vue

Abonnez-vous à notre newsletter pour recevoir des mises à jour sur les investissements et des analyses d'experts.