Strategist

• Perspectives mensuelles

L’augmentation des rachats d’actions entraîne la disparition des dividendes

Selon l’équipe Solutions d’investissement de Robeco, les rachats d’actions ont remplacé le dividende traditionnel en tant que moyen le plus populaire de restituer du capital aux investisseurs.

Auteurs

Client Portfolio Manager

Top keywords

Résumé

- Les rachats d’actions sont devenus la méthode privilégiée de restitution du capital

- Soulagement après l’abandon de la taxe sur les revenus de placements prévue dans la « Big Beautiful Bill » américaine

- Les flux se déplacent du crédit vers les actions à la faveur de la baisse des taux obligataires

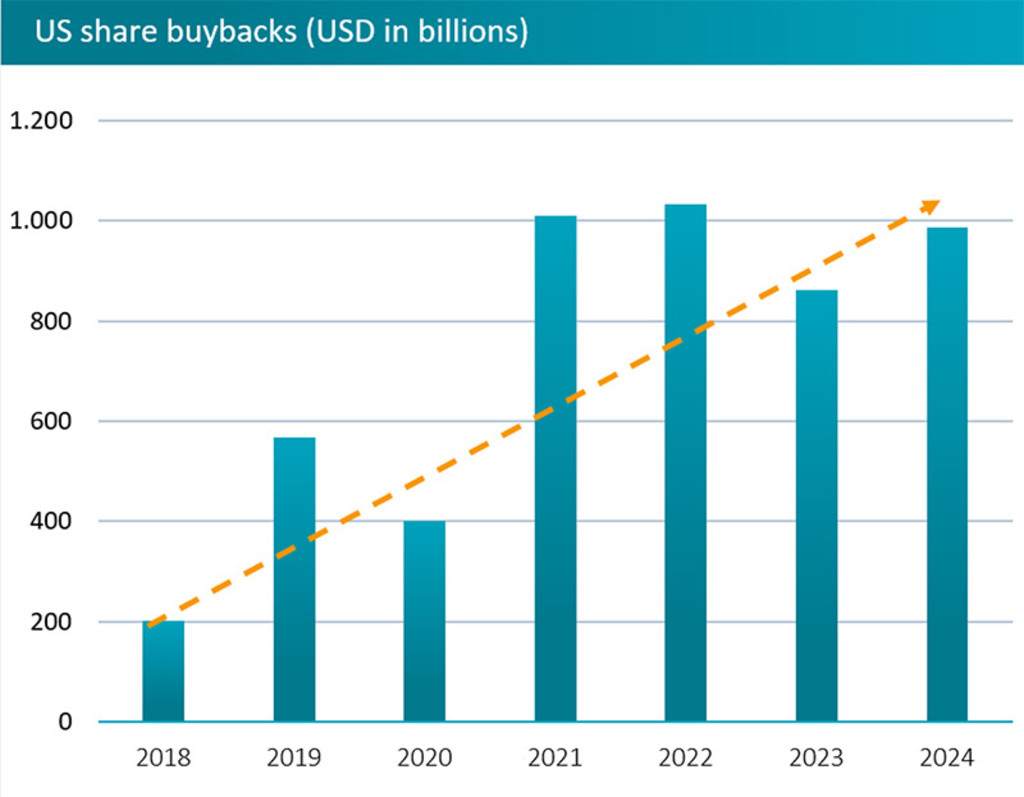

Depuis 2021, la valeur des rachats d’actions a augmenté pour atteindre 1 000 milliards de dollars par an aux États-Unis, dans le double but d’éviter les versements récurrents en espèces sous forme de dividendes et d’augmenter artificiellement le bénéfice par action et le cours des titres en question. Ils présentent également des avantages fiscaux dans certaines juridictions.

Depuis des siècles, les dividendes annuels sont versés sous forme de pourcentage des participations détenues et constituent le moyen le plus traditionnel de distribuer les bénéfices d’une entreprise, le premier versement connu ayant été effectué par la Compagnie néerlandaise des Indes orientales en 1602. Ils sont souvent considérés comme un symbole de la santé de l’entreprise, toute réduction du montant des versements indiquant que l’entreprise a du mal à générer des bénéfices, et sont perçus comme rigides.

« Au niveau structurel, les entreprises ont largement augmenté leur préférence pour les rachats d’actions depuis 2008 », explique Jonathan Arthur, gérant de portefeuille clients chez Solutions d’investissement de Robeco. « Cela s’explique en partie par le fait que les programmes de rachat d’actions sont plus flexibles et ont souvent des échéances limitées. Ils permettent également de réduire la pression qui pèse sur les équipes de gestion en raison de l’incertitude associée à d’autres options telles que l’investissement ou les fusions et acquisitions. »

« En général, toute baisse du dividende entraîne une réaction très négative des cours, ce qui rend les entreprises plus réticentes à relever le montant des dividendes même après des périodes de forts bénéfices. »

« Le rapport entre le rendement des dividendes et les rachats d’actions peut dépendre des régimes fiscaux de chaque pays. Aux États-Unis, les rachats d’actions sont généralement considérés comme plus efficaces sur le plan fiscal que les dividendes en raison de leur régime d’imposition. »

Source : Robeco, Bloomberg, juillet 2025.

En dehors des États-Unis, les rachats d’actions ont également augmenté au Japon et en Europe. Ils se sont accélérés au Japon après que la Bourse de Tokyo a annoncé, en mars 2023, que les entreprises devaient mieux rémunérer leurs actionnaires. Cette décision a entraîné une hausse des ratios de distribution moyens, de 57,1 % en 2023 à 67,4 % en 2024.

« Si l’efficacité du capital reste une priorité, on peut désormais s’attendre à une hausse des dividendes et des rachats d’actions en Europe et au Japon », explique Jonathan Arthur. « Mais c’est sans doute en Europe que l’on trouve la meilleure valeur. L’une des conclusions tirées de nos hypothèses de marché dans le cadre de nos perspectives de rendement attendu à cinq ans est que les titres européens offrent des valorisations relatives plus attractives que celles des autres marchés développés. »

« Les valorisations européennes plus modestes ont favorisé la croissance des programmes de rachat d’actions en Europe. Si les entreprises européennes estiment que leur cours est structurellement sous-évalué par rapport à d’autres régions, il peut être judicieux pour elles de continuer à allouer leur excédent de trésorerie à des rachats d’actions. »

« Pour l’heure, les rachats d’actions ont surtout concerné les banques et les entreprises du secteur énergétique, mais ils pourraient s’étendre à d’autres secteurs, car on observe en Europe une gestion plus disciplinée de l’allocation du capital. »

Perspectives à cinq ans 2026-2030

« La Renaissance sans souffle »

Un « Big beautiful » changement de politique

Entre-temps, les investisseurs ont poussé un soupir de soulagement en apprenant la suppression d’une taxe sur les revenus de placements versés aux investisseurs étrangers, prévue dans la « Big Beautiful Bill ». Les membres du Congrès américain se sont montrés réticents à l’idée d’encourager des flux de capitaux encore plus importants en provenance des États-Unis si la loi avait été adoptée.

« Après la militarisation du dollar au début de la guerre en Ukraine et la politique agressive de D. Trump en matière de droits de douane, l’exceptionnalisme américain est sous les feux de la rampe comme jamais auparavant », explique Peter van der Welle, stratégiste de l’équipe Solutions d’investissement.

« Certains investisseurs ont déjà commencé à manifester leur désaccord, comme le montrent la diminution des investissements directs étrangers aux États-Unis et la baisse du nombre de détenteurs étrangers d’actions américaines. »

« Une taxe sur les revenus de placements pour les investisseurs internationaux, telle que proposée par l’article 899 de la « Big Beautiful Bill », aurait rendu les titres américains moins attractifs et aurait eu un impact négatif sur nos attentes de rendement à long terme pour les valeurs américaines. Cette section a été supprimée après de nombreux compromis lors de l’examen de ce projet de loi par le Congrès, qui redoutait un bouleversement structurel défavorable aux actifs américains. »

« L’abrogation soudaine de cette “ taxe de vengeance ” souligne l’importance pour les investisseurs de ne pas réagir de manière excessive aux propositions politiques initiales de D. Trump, car elles ont tendance à être édulcorées ou supprimées, et deviennent finalement moins contraignantes. »

Dividendes et coupons obligataires

La menace de la taxe sur les revenus de placements ayant disparu, les investisseurs continueront probablement à délaisser les rendements obligataires au profit des revenus réguliers qu’offrent encore les dividendes, estime Jonathan Arthur. Alors que les dividendes ont tendance à augmenter régulièrement, les rendements obligataires ont baissé sous l’effet des baisses des taux d’intérêt.

« Pour les investisseurs à la recherche d’un paiement régulier en espèces (comme les retraités), les coupons obligataires et les dividendes sont tous deux considérés comme attractifs », explique Jonathan Arthur. « Alors que les taux d’intérêt et les attentes en matière de taux d’intérêt ont commencé à baisser, nous constatons une migration du crédit vers les actions, comme le montrent les flux de liquidités au cours des 18 derniers mois. »

« À ce stade du cycle de marché, les stratégies « overlay » de revenus, telles que l’utilisation d’options d’achat couvertes pour tirer parti des futures hausses de prix, semblent de plus en plus attractives. En période de volatilité accrue, et si les primes s’avèrent suffisamment attractives, nous rechercherons des opportunités tactiques de vente d’options d’achat au sein de nos stratégies de revenu. Bien que cela réduise le potentiel de hausse, cela peut améliorer le revenu, offrir des distributions de rendement plus stables et fournir une certaine protection en cas de baisse. »

Bénéficiez de nos derniers points de vue

Abonnez-vous à notre newsletter pour recevoir des mises à jour sur les investissements et des analyses d'experts.