Strategist

• Previsioni mensili

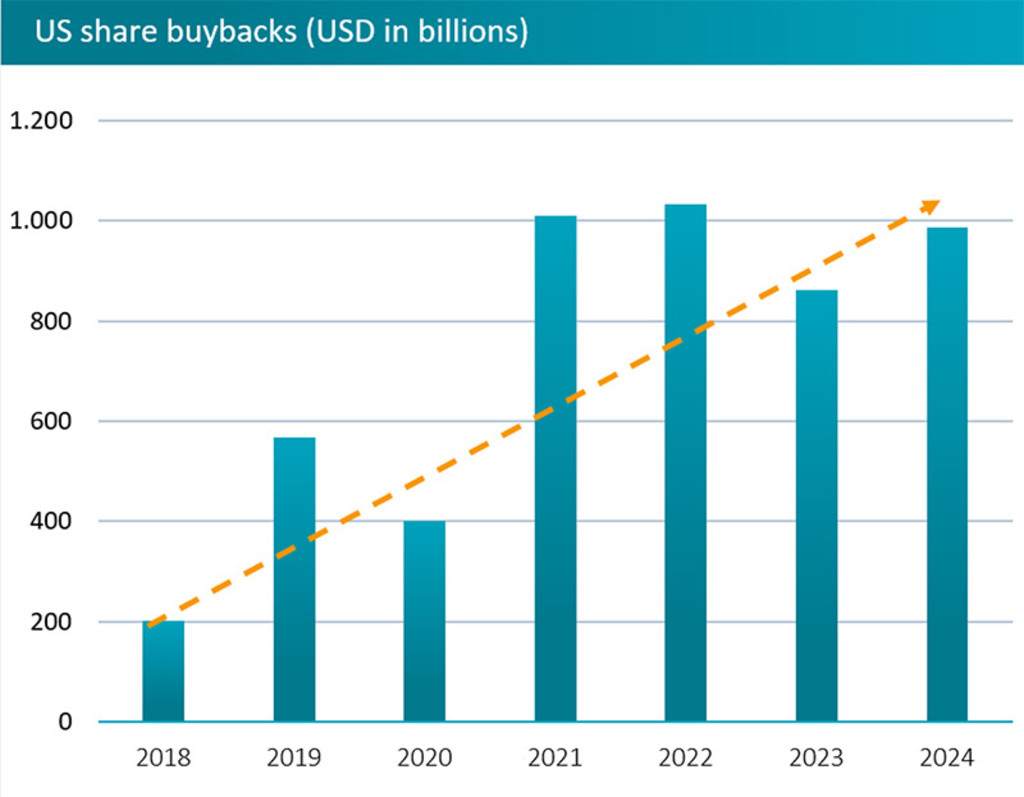

L’ascesa dei buyback segna il declino dei dividendi

Secondo il team Investment Solutions di Robeco, i riacquisti di azioni hanno sostituito i tradizionali dividendi quale mezzo più popolare per restituire capitale agli investitori.

Relatori

Client Portfolio Manager

Top keywords

Sommario

- I riacquisti di azioni sono diventati il metodo preferito per la restituzione del capitale

- Sollievo dopo l’annullamento della tassa di ritenuta prevista dal “Big Beautiful Bill” statunitense

- Con il calo dei rendimenti obbligazionari, i flussi si stanno spostando dal credito alle azioni

Il valore dei riacquisti di azioni (“buyback”) è aumentato fino a raggiungere 1.000 miliardi di dollari all’anno negli Stati Uniti dal 2021, con il duplice scopo di evitare la necessità di distribuire regolarmente liquidità attraverso i dividendi e di aumentare al contempo in via artificiale gli utili per azione e il prezzo delle azioni stesse. Inoltre, in alcune giurisdizioni i buyback godono di vantaggi fiscali.

I dividendi annuali, corrisposti in percentuale delle partecipazioni azionarie, sono da secoli il mezzo più tradizionale per distribuire i profitti di una società agli azionisti; il primo pagamento noto è stato effettuato dalla Compagnia olandese delle Indie orientali nel 1602. I dividendi sono spesso considerati un simbolo dello stato di salute di un’azienda, mentre i tagli delle distribuzioni segnalano che un’impresa stenta a generare profitti, e sono ritenuti inflessibili.

“A livello strutturale, dal 2008 le imprese hanno in genere dimostrato una crescente preferenza per i riacquisti di azioni proprie”, afferma Jonathan Arthur, Client Portfolio Manager di Robeco Investment Solutions. “Ciò è dovuto in parte al fatto che i programmi di buyback sono più flessibili e spesso hanno tempistiche definite. Inoltre, esercitano minore pressione sui team manageriali in termini di incertezza associata ad altre opzioni come l’investimento o le operazioni di M&A.”

“In genere le quotazioni azionarie scendono bruscamente in seguito a una riduzione dei dividendi, quindi le aziende sono meno disposte a incrementarli dopo periodi di utili sostanziosi.”

“Il rapporto tra dividendi e riacquisti di azioni può dipendere dai regimi fiscali dei singoli paesi. Negli Stati Uniti, i buyback sono generalmente considerati più efficienti dal punto di vista fiscale rispetto ai dividendi per il modo in cui sono tassati.”

Fonte: Robeco, Bloomberg, luglio 2025.

Al di fuori degli Stati Uniti, i riacquisti di azioni sono diventati più frequenti anche in Giappone e in Europa. In Giappone hanno subito un’accelerazione dopo che la Borsa di Tokyo ha annunciato, nel marzo 2023, che le società avrebbero dovuto adoperarsi per migliorare il ritorno di capitale agli azionisti, con un conseguente aumento del payout ratio medio dal 57,1% nel 2023 al 67,4% nel 2024.

“Se l’attenzione all’efficienza del capitale proseguirà, in Giappone potremmo osservare un aumento dei dividendi e dei buyback”, afferma Arthur. “La maggiore convenienza, tuttavia, si trova probabilmente in Europa. Una delle conclusioni derivanti dalle nostre ipotesi sui mercati dei capitali nella nostra pubblicazione Five-Year Expected Returns è che le azioni europee offrono valutazioni relative più interessanti rispetto agli altri mercati sviluppati.”

“Le più modeste valutazioni europee hanno sostenuto la crescita dei programmi di buyback in Europa. Se le imprese europee ritengono che le loro quotazioni azionarie siano strutturalmente scontate rispetto ad altre regioni, potrebbe essere sensato dal loro punto di vista continuare a destinare la liquidità in eccesso ai riacquisti di azioni.”

“Per il momento i riacquisti si sono concentrati nelle banche e nelle imprese energetiche, ma è possibile che queste operazioni comincino a diffondersi in altri settori, poiché notiamo un approccio più disciplinato all’allocazione del capitale in Europa.”

5-year Expected Returns 2026-2030

Un rinascimento stentato

Un bel cambiamento nel “Big Beautiful Bill”

Nel frattempo, gli investitori hanno tirato un sospiro di sollievo per l’eliminazione dal “Big Beautiful Bill” della ritenuta alla fonte sui dividendi pagati agli investitori esteri. I membri del Congresso degli Stati Uniti si sono opposti all’idea, temendo che avrebbe incentivato ulteriori deflussi di capitali dal Paese qualora fosse stata approvata.

“Dopo la ‘strumentalizzazione’ del dollaro all’inizio della guerra in Ucraina e la politica tariffaria aggressiva di Trump, l’eccezionalismo statunitense è più che mai sotto i riflettori”, afferma Peter van der Welle, strategist del team Investment Solutions.

“Alcuni investitori hanno già cominciato a ‘votare con i piedi’, come evidenziato dalla diminuzione degli investimenti diretti esteri negli Stati Uniti e dal calo del numero di investitori stranieri che detengono titoli azionari USA.”

“Una tassa di ritenuta sui dividendi per gli investitori internazionali, come proposta dalla Sezione 899 del “Big Beautiful Bill”, avrebbe reso le azioni statunitensi meno attraenti, incidendo negativamente sulle nostre aspettative di rendimento a lungo termine per le azioni USA. Tale sezione è stata rimossa come parte di una serie di compromessi durante l’iter legislativo del Congresso, che temeva di incoraggiare un’uscita strutturale dagli asset statunitensi.”

“L’abrogazione piuttosto improvvisa di questa cosiddetta ‘revenge tax’ sottolinea l’importanza per gli investitori di non reagire scompostamente alle proposte politiche iniziali di Trump, dal momento che queste tendono ad essere annacquate o eliminate e, in definitiva, diventano meno rilevanti.”

Dividendi e cedole obbligazionarie

Con la minaccia della tassa alla fonte ormai scongiurata, è probabile che gli investitori continuino a spostarsi dai rendimenti obbligazionari verso le fonti di reddito regolari ancora offerte dai dividendi, sostiene Arthur. Mentre i dividendi tendono a salire costantemente, i rendimenti obbligazionari sono scesi a causa della riduzione dei tassi di interesse.

“Gli investitori alla ricerca di pagamenti regolari in contanti (come i pensionati) considerano interessanti sia le cedole obbligazionarie che i dividendi”, rileva Arthur. “Dal momento che i tassi d’interesse e le aspettative su questi ultimi hanno iniziato a scendere, osserviamo una migrazione dal reddito obbligazionario a quello azionario, come dimostrato dai flussi di fondi negli ultimi 18 mesi.”

“In questa fase del ciclo di mercato, le strategie di reddito alternative, come l’uso di covered call per trarre vantaggio dai futuri aumenti dei prezzi, cominciano a sembrare più interessanti. Nei periodi di maggiore volatilità, e a fronte di premi sufficientemente appetibili, cercheremo opportunità tattiche per vendere opzioni call nell’ambito delle nostre strategie di reddito. Se da un lato questo approccio riduce il potenziale di rialzo, dall’altro può incrementare il reddito, offrire distribuzioni più stabili e fornire una certa protezione dai ribassi.”

Leggi gli ultimi approfondimenti

Iscriviti alla nostra newsletter per ricevere aggiornamenti sugli investimenti e le analisi dei nostri esperti.