Client Portfolio Manager

• Visione

La rapida adozione delle tecnologie finanziarie può sostenere la crescita dei mercati emergenti

Tra gli effetti indiretti di una maggiore inclusione finanziaria figurano un aumento dell'attività economica e una maggiore resilienza agli shock, a sostegno della nostra visione macroeconomica positiva a lungo termine sui mercati emergenti.

Relatori

Sommario

- Le soluzioni fintech hanno stimolato l'inclusione finanziaria a livello globale

- Questo sta aumentando l'attività economica, il risparmio e l'accesso al credito

- A lungo termine, ciò conferma la nostra visione ottimista a livello macroeconomico sui mercati emergenti

Secondo Robeco, tre forze strutturali guideranno la crescita futura degli EM: la rapida adozione della tecnologia, l'aumento della quota di commercio internazionale (soprattutto tra i paesi EM) e un panorama economico globale multipolare. Questi elementi, combinati con un dollaro USA strutturalmente più debole, minori livelli di debito pubblico e, in alcuni casi, dinamiche demografiche favorevoli, sosterranno una crescita economica di lungo periodo, rendendo le azioni dei mercati emergenti una classe di attivo interessante nei prossimi anni. In questo articolo analizzeremo più a fondo la rapida adozione della tecnologia e, in particolare, il modo in cui gli effetti indiretti dell'inclusione finanziaria possano sostenere un livello tendenziale di crescita economica più elevato.

L'inclusione finanziaria, ovvero la capacità di individui e imprese di accedere a svariati servizi finanziari e di utilizzarli, è un importante catalizzatore per la crescita economica e la riduzione della povertà. Nei mercati emergenti, dove una parte significativa della popolazione rimane esclusa dal sistema finanziario formale, la tecnologia sta svolgendo un ruolo sempre più trasformativo nel colmare questo divario.

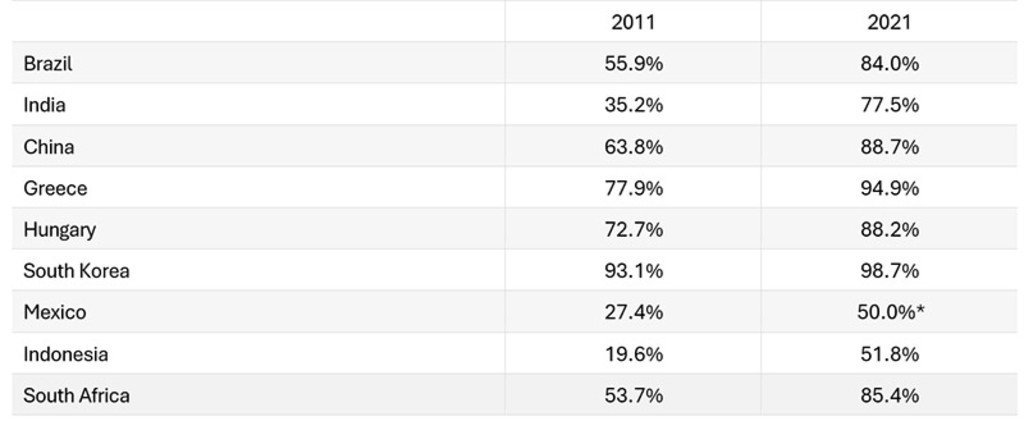

La tabella 1 mostra quanti adulti di età superiore ai 15 anni possiedono un conto bancario, utilizzando questo dato come indicatore dell'inclusione finanziaria in una selezione di mercati emergenti oggetto di investimento da parte delle strategie EM di Robeco. Si va dalla Corea del Sud e dalla Grecia, che hanno livelli paragonabili a quelli dei mercati sviluppati, al Messico e all'Indonesia, dove l'inclusione finanziaria resta limitata.

Tutti i mercati hanno registrato un miglioramento dell'inclusione finanziaria nel corso del periodo e riteniamo che uno dei fattori determinanti sia stata l'adozione degli smartphone, che ha consentito alle persone e alle comunità meno servite di accedere a servizi finanziari come app per i pagamenti e di tipo analogo a quelli offerti dalle banche. Ad esempio, in Brasile l'adozione di smartphone (intera popolazione) è cresciuta dal 15% a oltre il 60% dal 2011 al 2021, mentre in India da una stima del 4% nel 2011 a oltre il 50% entro il 2021,1 in concomitanza con l'aumento del numero di persone in età lavorativa che dispongono di accesso ai servizi bancari.

Tabella 1: Percentuale di popolazione (con almeno 15 anni di età) con un conto corrente bancario

Fonte: Banca Mondiale - Global financial inclusion - Luglio 2025. *I dati relativi al Messico del 2021 sono stimati, in quanto quelli della Banca Mondiale non sono disponibili.

Quali opportunità si possono trovare nei mercati emergenti?

Ricevi la nostra newsletter per scoprire le opportunità di investimento nei mercati emergenti.

La variazione dell'inclusione finanziaria non dipende soltanto dalla diffusione degli smartphone o dal grado di sviluppo economico. In Messico, ad esempio, la mancanza di fiducia nelle istituzioni governative, la disuguaglianza di genere e una cultura che privilegia il denaro contante e le reti informali hanno finora limitato tale inclusione. L'ingresso di una serie di fornitori di servizi fintech, come Nubank e il concorrente locale Spin by Oxxo, a nostro avviso, porterà a un rapido progresso in questa direzione.

Anche i governi e gli organismi di regolamentazione svolgono un ruolo fondamentale nel favorire l'inclusione finanziaria mediante diversi strumenti, tra cui l'introduzione di politiche volte a promuovere l’alfabetizzazione in tal ambito, la protezione dei consumatori e pratiche di prestito responsabili. Ad esempio, l'India utilizza Aadhaar, un sistema di identificazione biometrica che ha facilitato l'apertura di milioni di conti bancari per persone che in precedenza non ne avevano nessuno. Fornendo un'identità unica, Aadhaar ha permesso un accesso più facile a diversi servizi finanziari e benefici governativi.

Vantaggi pratici

L'inclusione guidata dalle fintech di solito amplia l'accesso alle seguenti ampie categorie di servizi nelle economie emergenti:

Pagamenti tramite dispositivi mobili: Le piattaforme di moneta mobile, come M-Pesa in Sudafrica, Dana in Indonesia e PicPay in Brasile, hanno rivoluzionato il modo in cui le persone inviano e ricevono denaro, pagano le bollette e accedono ai servizi essenziali, consentendo agli utenti di effettuare transazioni finanziarie tramite il proprio cellulare, anche senza un conto bancario tradizionale.

Prestito online: Le società fintech stanno sfruttando fonti di dati alternative e algoritmi basati sull'intelligenza artificiale per valutare il merito creditizio e fornire prestiti a persone e piccole imprese con una storia di credito limitata, aprendo in tal modo nuove strade per l'accesso al credito e la promozione dell'imprenditorialità.

Risparmio e investimenti digitali: Le piattaforme fintech offrono prodotti di risparmio e di investimento innovativi, accessibili e convenienti, incoraggiando le persone a risparmiare in vista del futuro e a costruire sicurezza finanziaria.

Nei mercati emergenti, l'adozione di soluzioni fintech tende a essere più rapida rispetto ai mercati sviluppati, in quanto la finanza tradizionale viene aggirata dalle fasce di reddito precedentemente escluse.2 In Brasile, ad esempio, questo trend ha portato all’apertura nel 2013 di una società fintech, Nubank, una neobanca che opera esclusivamente online ed è diventata la più grande banca al dettaglio del paese in termini di clienti nel 2024, superando i 92 milioni.3 Anche le neobanche lanciate nelle economie sviluppate, come Revolut, hanno registrato una maggiore penetrazione di mercato nelle economie emergenti, ottenendo una quota di mercato al dettaglio più alta nell'Europa orientale (22%) rispetto all'Europa occidentale (7%).4

Qual è l'impatto dell'inclusione finanziaria sulla crescita economica?

Gli impatti sull'economia in generale possono essere riassunti in queste due ampie categorie:

Crescita attraverso l'aumento dell'attività economica: Una maggiore inclusione finanziaria sostiene l'attività economica riducendo i costi di transazione e consentendo a individui e imprese di risparmiare, investire e partecipare in modo più vasto all'economia. Un recente studio su dati globali comprendenti tutti gli Stati membri dell'ONU ha rilevato che l'inclusione finanziaria favorisce in maniera significativa la crescita economica. Utilizzando un indice di inclusione finanziaria composito e modelli di dati panel, lo studio ha dimostrato che un aumento dell'1% di tale inclusione determina porta un incremento dello 0,316% a livello di crescita economica globale.

Miglioramento della stabilità economica e della resilienza: Con un aumento del numero di persone in grado di risparmiare e di accedere alle assicurazioni, le famiglie e le imprese diventano più resistenti agli shock macroeconomici, contribuendo a stabilizzare le comunità e le economie durante le fasi di crisi; inoltre, un incremento nel numero di famiglie e imprese che utilizzano servizi finanziari e di gestione del patrimonio comporta un aumento della loro capacità di regolare i consumi, il che può semplificare la gestione della politica monetaria. Ciò dovrebbe riflettersi nel corso del tempo in una tendenza positiva dei rating creditizi, sia per il debito sovrano che per quello societario nei mercati emergenti. La differenza tra il rendimento del debito dei mercati emergenti e quello dei titoli di Stato dei mercati sviluppati con rating più elevato si è ridotta dalla fine della pandemia di Covid, sebbene al momento non sia possibile misurare il contributo che può aver apportato al miglioramento dell'inclusione finanziaria.

Rischi e impedimenti

Se da un lato l'aumento dell'inclusione finanziaria comporta notevoli vantaggi a lungo termine per la crescita, la resilienza e l'integrazione sociale, dall'altro introduce anche nuove sfide da superare per la stabilità finanziaria, la supervisione normativa e la protezione dei consumatori.

L'alfabetizzazione finanziaria è un problema per ampie fasce di popolazione sia nei mercati sviluppati che in quelli emergenti, mentre le lacune nell'alfabetizzazione digitale hanno aperto la strada a nuove forme di frode e truffa. Se il ritmo dei servizi finanziari digitali supera quello dei miglioramenti nell'alfabetizzazione digitale e nella fiducia, alcuni gruppi possono rimanere esclusi o diventare vulnerabili a comportamenti scorretti.

Un recente caso di alto profilo in India, dove nuove coorti di investitori azionari online al dettaglio hanno utilizzato derivati complessi per sfruttare la loro esposizione a singole società e all'indice più ampio, ha visto molti partecipanti al dettaglio subire perdite sostanziali, mentre i market maker internazionali hanno tratto profitto da operazioni di arbitraggio, attirando l'attenzione delle autorità di regolamentazione.6 In questo caso, il comportamento al dettaglio assomiglia più al gioco d'azzardo che all'investimento e richiede una regolamentazione più rigorosa o una migliore educazione finanziaria per permettere di fruire dei benefici di una più ampia partecipazione al mercato azionario.

Conclusione

L'inclusione finanziaria è una tendenza di lungo periodo nei mercati emergenti, ma in molti paesi costituisce tuttora una sfida significativa. A nostro parere, il miglioramento dei fondamentali macroeconomici in diverse economie emergenti riflette in parte i benefici generati dall’inclusione finanziaria, un legame supportato anche dall’evidenza accademica. Monitoriamo la diffusione della fintech nei mercati emergenti sia per trarre vantaggio dagli investimenti nelle società che forniscono servizi finanziari, sia nell’ambito della nostra valutazione macroeconomica top-down delle singole nazioni. Gli investitori che desiderano aumentare la propria allocazione alle azioni dei mercati emergenti dovrebbero considerare questo trend positivo nella valutazione dei propri investimenti e nella scelta delle aree geografiche su cui puntare.

FinTech investing

Digitalization has hit the financial services sector, creating attractive growth opportunities for the transformative technologies of fintech companies.

Footnotes

Note in calce

1 World Development Indicators - Database sulla penetrazione della telefonia mobile - Banca Mondiale - Luglio 2025

2 Il “balzo” tecnologico sta producendo una schiera di società fintech leader nei mercati emergenti – Robeco – Maggio 2024

3 È iniziata l’era delle neobanche - Robeco - Settembre 2024

4 La crescita di Revolut nel 2024 punta a 100 milioni di clienti in 100 paesi - paymentexpert.com - Aprile 2025

5 Nuovi spunti di riflessione in merito all’impatto dell'inclusione finanziaria sulla crescita economica: Una prospettiva globale - Mohammad Naim Azimi - Novembre 2022

6 “Meccanismo sinistro”: il divieto dell'India minaccia la macchina da soldi di Jane Street - Financial Times - 9 luglio 2025