Strategist

• Previsioni mensili

Braccio di ferro Fed-Trump: la partita decisiva per i mercati

Secondo lo strategist Peter van der Welle, le minacce del Presidente Trump all’indipendenza della Federal Reserve statunitense hanno implicazioni che potrebbero non essere ancora pienamente scontate dai mercati.

Relatori

Sommario

- La Fed subisce pressioni da Trump per ridurre i tassi d’interesse

- Il livello di indipendenza influisce sulla domanda di azioni, obbligazioni e oro

- Tre scenari e il loro impatto sulle strategie di asset allocation

Una raffica di politiche aggressive ha già messo in subbuglio l’azionario e i titoli sovrani: si va dai dazi estesi nel “Liberation Day” agli insulti senza precedenti lanciati contro il presidente della Fed, colpevole di non essersi piegato alle pressioni per tagliare i tassi di interesse. I beni rifugio, come l’oro, hanno raggiunto massimi storici da quando il Presidente Trump si è insediato a gennaio.

Tuttavia, i mercati potrebbero sottovalutare la potenziale importanza del gioco di potere in corso con la banca centrale statunitense – tradizionalmente indipendente dal governo americano sin dalla sua creazione nel 1913 – afferma Van der Welle, strategist multi-asset di Robeco Investment Solutions.

Un pilastro di credibilità

“L’indipendenza delle banche centrali, in particolare della Federal Reserve statunitense, costituisce da tempo una pietra miliare per una politica monetaria credibile e per la stabilità dei mercati finanziari”, afferma. “Essere credibili come banca centrale significa che le aspettative di inflazione a medio termine restano ben ancorate, salvaguardando il potere d’acquisto reale futuro”.

“Già nella nostra pubblicazione del 2023 sui rendimenti attesi, ‘Triplice gioco di potere’, avevamo ipotizzato che nei cinque anni successivi si sarebbe scatenato un braccio di ferro tra la banca centrale e il governo USA, sulla scia di una crescente dominanza fiscale post-Covid.”

“Negli ultimi tempi, la tensione tra autorità di bilancio e autorità monetarie è salita alle stelle: la Fed è costantemente sotto il fuoco degli attacchi del Presidente Trump sui social media, a cui si aggiungono le azioni legali per rimuovere ‘per giusta causa’ la consigliera Lisa Cook.”

“Oltre ad avere un impatto profondo sui mercati finanziari, oltre che sul livello e sulla solidità dell’indipendenza della Fed che ne conseguiranno, questo braccio di ferro potrebbe rappresentare un vero e proprio cambio di regime.”

I mercati se ne preoccupano?

Finora, gli effetti dello scontro Trump-Fed sui mercati hanno riflesso la convinzione che la Fed manterrà la sua indipendenza, ma questa fiducia potrebbe essere mal riposta, afferma Van der Welle.

“A un primo sguardo, la volatilità sui mercati obbligazionari è rimasta sorprendentemente bassa e il rendimento del decennale USA è ancora di 50 punti base sotto il picco toccato lo scorso 13 gennaio”, spiega. “Ciò potrebbe significare che gli operatori scommettono sulla tenuta della Fed e sulla solidità delle sue garanzie istituzionali contro le ingerenze politiche.”

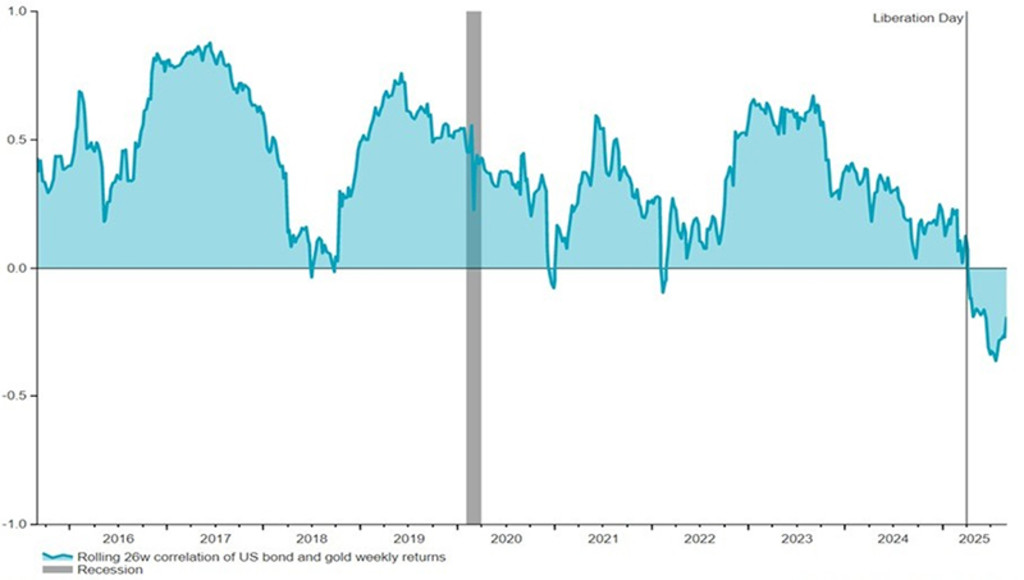

“Tuttavia, un’analisi più attenta rivela che qualcosa bolle in pentola. Dal ‘Liberation Day’, la correlazione tra i Buoni del Tesoro decennali e l’oro è diventata negativa. Contemporaneamente, i rendimenti dei titoli a 2 anni sono scesi, mentre gli swap sull’inflazione a 5 anni sono saliti: una combinazione davvero anomala.”

“L’avvio della presidenza Trump ha anche dato il via a una fase ribassista per il dollaro. La debolezza del biglietto verde nel 2025 potrebbe essere un segnale che il mercato valutario sta ricalibrando la probabilità di un regime politico guidato dalla spesa pubblica. Diversi studi mostrano infatti che, in un regime di dominanza fiscale, le valute tendono a perdere valore quando il mercato inizia a prezzare una maggiore inflazione futura.”

Figura 1: La correlazione tra il Treasury a 10 anni e l’oro è diventata negativa

I rendimenti passati non sono indicativi dei possibili risultati futuri. Il valore degli investimenti può subire oscillazioni.

Fonte: LSEG Datastream, Robeco, settembre 2025

Leggi gli ultimi approfondimenti

Iscriviti alla nostra newsletter per ricevere aggiornamenti sugli investimenti e le analisi dei nostri esperti.

Implicazioni per l’asset allocation

Cosa ne consegue per l’asset allocation? Il team di Investment Solutions ha analizzato i dati a partire dal 2004 per determinare quali asset beneficiano maggiormente o in misura minore dei diversi livelli di indipendenza della banca centrale.

“Il braccio di ferro tra la Fed e il Presidente Trump non costituisce una mera preoccupazione teorica e comporta una notevole dispersione dei rendimenti per gli allocatori multi-asset globali”, afferma Van der Welle.

“Per esempio, mentre i Treasury statunitensi sono correlati positivamente con l’indipendenza della Fed, gli asset di bassa qualità come i titoli del Russell 2000 e le obbligazioni high yield sono correlati negativamente. Chiaramente, una Fed indipendente non è amica delle small cap.”

“Quando l’indipendenza della banca centrale è solida, la struttura a termine dei tassi di interesse tende a riflettere i fondamentali economici e aspettative di inflazione stabili. Una riduzione dell’indipendenza della Fed potrebbe aumentare i rendimenti sui titoli di Stato per il rischio inflazione, irripidendo la curva.”

Figura 2: La correlazione tra l’indipendenza della Fed e i rendimenti degli asset nei 12 mesi successivi

I rendimenti passati non sono indicativi dei possibili risultati futuri. Il valore degli investimenti può subire oscillazioni.

Fonte: LSEG Datastream, Robeco, settembre 2025

Corsa ai beni rifugio

Come sempre l’oro, tradizionale bene rifugio, beneficia di ogni tipo di incertezza, mentre i Treasury statunitensi perdono appeal. “Quando i mercati mettono in discussione l’autonomia della banca centrale, la volatilità valutaria aumenta, innescando spesso una fuga di capitali verso beni rifugio alternativi”, afferma Van der Welle.

“Sebbene la solidità istituzionale della Fed faccia apparire la fuga di capitali un rischio remoto, il rally dell’oro che coincide con un mercato ribassista del biglietto verde nell’anno in corso suggerisce che il mercato sta rivalutando i beni rifugio”.

“La valutazione degli attivi a rischio, dalle azioni statunitensi alle obbligazioni high yield globali, dipende in larga misura dalle aspettative sulla politica monetaria. Le nostre ricerche dimostrano che gli asset con una qualità del credito inferiore, come l’high yield e le small cap, registrano una sovraperformance in un contesto di erosione dell’autonomia della Fed.”

“Tra i fattori azionari, nel 2025 la Qualità ha sottoperformato rispetto a Crescita, Valore e Momentum. Queste osservazioni sono correlate alla prospettiva di tassi d’interesse artificialmente bassi con una Fed accomodante. A sua volta, ciò potrebbe attenuare la percezione del rischio, alimentando i rendimenti nei segmenti di bassa qualità dei mercati finanziari che sono a buon mercato e sinora hanno segnato il passo in questa fase rialzista.”

Tre scenari per gli asset

Per quanto riguarda il probabile esito del braccio di ferro tra la Fed e Trump, il team Investment Solutions individua tre possibili scenari, ciascuno con un’eguale probabilità di circa un terzo

Scenario 1: L’indipendenza viene preservata: Ci si aspetta un appiattimento della curva statunitense, una relativa stabilità del dollaro e un contesto di rischio più prevedibile. La correlazione tra oro e Treasury torna positiva. La sovraperformance delle small-cap si inverte.

Scenario 2: L’indipendenza si erode: Ci si aspetta un irripidimento della curva statunitense, un aggravamento della fase negativa del dollaro e un contesto di rischio meno prevedibile. La correlazione tra l’oro e i Treasury rimane negativa e il metallo giallo acquisisce ulteriori margini di crescita. La sovraperformance delle small-cap prosegue.

Scenario 3: Una dominanza fiscale a tutti gli effetti: La Fed si dimostra fedele ai desideri del Presidente Trump, come lo fu con il Presidente Nixon nei primi anni ’70. I rischi di inflazione negli Stati Uniti diventano di primaria importanza. La domanda di copertura contro l’inflazione subisce un’impennata, a vantaggio degli asset reali. La fase ribassista del dollaro assume carattere strutturale, a vantaggio degli asset in Europa e nei mercati emergenti.

Il rischio di una reazione insufficiente

“Alla luce dei nostri risultati e della probabilità che il braccio di ferro tra Fed e Trump prosegua, gli investitori dovrebbero adottare un approccio basato sugli scenari per l’asset allocation”, afferma Van der Welle. “Sebbene a nostro avviso siano aumentate le probabilità di un’ulteriore erosione dell’indipendenza della Fed, non ne abbiamo certezza.”

“Inoltre, sulla scia dei deludenti dati sull’occupazione non agricola, il mercato potrebbe ignorare il dibattito sull’autonomia della Fed in uno scenario di deterioramento del mercato del lavoro statunitense e la continua assenza di un’inflazione indotta dai dazi permette alla Fed di apportare tagli ai tassi senza una motivazione politica.”

“La pressione costante sulla Fed erode di fatto la sua indipendenza ma, data la timida reazione dei mercati alle azioni politiche della Casa Bianca, la valutazione sempre più distorta del rischio in un contesto in cui la Fed cede alle pressioni politiche aumenta le probabilità che questo mercato rialzista si muova verso una fase di euforia.”

Rischio di inflazione elevata

Sebbene i mercati azionari sembrino per ora insensibili, il ripresentarsi di un’inflazione elevata potrebbe finire per raffreddare il mercato rialzista.

“I mercati azionari potrebbero continuare ad esercitare pressioni sulla Fed fino a quando l’inflazione effettiva non raggiungerà il livello del 3,5%-4%, un livello al quale, storicamente, le azioni tendono a incontrare difficoltà e la correlazione tra obbligazioni e azioni diventa positiva”, conclude Van der Welle.