Portfolio manager, Boston Partners

• Visione

Difesa e finanza trainano la strategia value

Lo stock picking nei settori europei della difesa e della finanza ha permesso a Robeco Boston Partners Global Premium Equities di registrare quest’anno un’ottima performance.

Relatori

Sommario

- Le aziende del settore della difesa beneficeranno del programma ReArm Europe e degli obiettivi della NATO

- Le banche europee hanno generato solidi cash flow e margini di interesse

- Global Premium Equities mantiene un sovrappeso in Europa e un sottopeso negli Stati Uniti

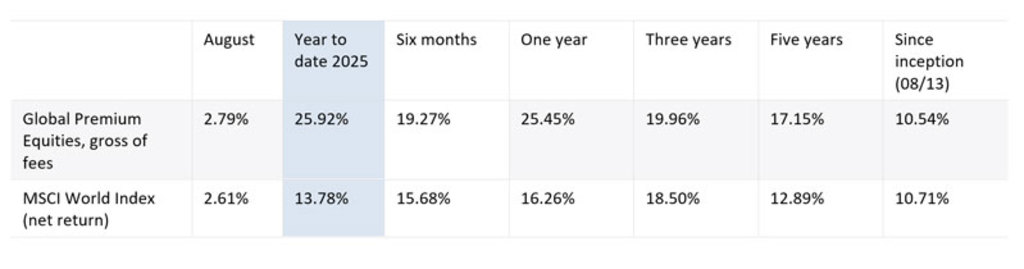

Nel 2025 il fondo ha nettamente sovraperformato il proprio benchmark, con un extra-rendimento (alfa) del 12,14% rispetto all’MSCI World Index. Ciò si deve in parte grazie alla solida performance del settore della difesa e delle banche europee, sui quali la strategia ha un ampio sovrappeso.

Figura 1: Panoramica della performance del fondo

I rendimenti passati non sono indicativi dei possibili risultati futuri. Il valore degli investimenti può subire oscillazioni.

Fonte: Robeco, MSCI World Index. Portafoglio Classe di azioni Robeco Boston Partners Global Premium Equities D USD. Tutti gli importi sono espressi in USD. Dati al 31 agosto 2025. Rendimenti al lordo delle commissioni, sulla base del valore patrimoniale lordo. Qualora la valuta in cui è espressa la performance sia diversa dalla valuta del paese in cui l’investitore risiede, allora si deve tenere presente che, a causa delle oscillazioni dei tassi di cambio, la performance indicata potrebbe risultare maggiore ovvero minore una volta convertita nella valuta locale dell’investitore. La performance dal lancio inizia dal primo mese completo. I periodi inferiori a un anno non sono annualizzati. I valori e i rendimenti indicati sono espressi al lordo dei costi; i dati sulla performance non tengono conto delle commissioni e delle spese sostenute per l’emissione o il riscatto di quote. Che hanno un impatto negativo sui rendimenti indicati.

Entrambi i settori hanno offerto eccellenti opportunità per lo stile di investimento value, che privilegia i titoli le cui valutazioni non riflettono il potenziale di crescita sottostante dei cash flow e degli utili. Le azioni value possono essere considerate “un affare” in un contesto di mercato dominato dai costosi titoli tecnologici.

Dall’inizio del 2025 il settore della difesa ha sovraperformato il resto del mercato azionario. I multipli prezzo/utile del comparto aerospazio e difesa sono saliti da 23,8x nel dicembre 2024 a 27,6x alla fine di giugno. Questo successo fa seguito al ripensamento della spesa per la difesa in Europa dopo l’invasione russa dell’Ucraina, che ha spinto l’UE a stanziare 800 miliardi di euro per il programma ReArm Europe nel 2024.

Quest’ultimo va a braccetto con gli appelli rivolti dal Presidente Trump ai 32 membri della NATO per indurli a incrementare la spesa per la difesa ad almeno il 2% del PIL, portandola al 5% entro il 2035, secondo un accordo firmato al vertice della NATO tenutosi all’Aia nel giugno 2025.

Dal punto di vista degli investimenti sostenibili, lo spettro della difesa è soggetto a rigide esclusioni che vietano gli investimenti in armi controverse come le bombe a grappolo. Tuttavia, l’investimento nella difesa mainstream è sempre stato possibile per la maggior parte delle strategie di Robeco, a condizione che una società non sia coinvolta in gravi controversie ESG.

Prezzati alla perfezione

“Nel fondo abbiamo sempre avuto un’esposizione alla difesa in un’ottica di lungo periodo”, afferma Chris Hart, Portfolio Manager di Global Premium Equities dal 2008. “L’anno scorso, quando la difesa in Europa è diventata rapidamente un tema di attualità, avevamo una buona esposizione al settore, sia negli Stati Uniti che in Europa.”

“Tutti questi titoli, a mio avviso, hanno raggiunto valutazioni che riflettono il loro pieno valore o sono addirittura costosi, e continuano a scontare un aumento significativo della spesa europea per la difesa in percentuale del PIL. Quindi, nei prossimi mesi sarà interessante vedere in che misura tutto ciò si realizzerà; la Spagna si sta già rifiutando di arrivare al 5% del PIL.”

“Guardando all’Europa e anche agli Stati Uniti, i titoli europei della difesa scontano uno scenario di perfezione, mentre quelli statunitensi hanno valutazioni equilibrate o in linea con il loro pieno valore. In questo settore non scorgo opportunità significative di aggiungere nuovi titoli al portafoglio in tempi brevi.”

Risveglio di Rheinmetall

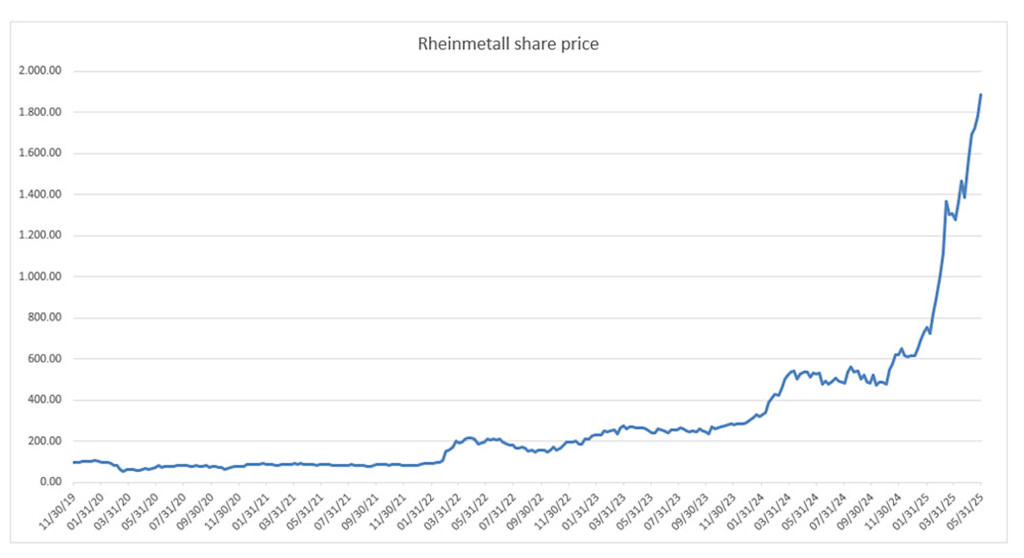

Il principale contributo alla performance del fondo a livello di singoli titoli è giunto da Rheinmetall. Questa azienda tedesca produce carri armati, veicoli blindati e munizioni, e ha anche un’importante divisione di ingegneria civile e robotica. Il fondo ha acquistato per la prima volta azioni Rheinmetall nel novembre 2019 a circa 100 dollari per azione. La posizione è stata rafforzata notevolmente durante il periodo di detenzione, anche prima del conflitto tra Russia e Ucraina.

“Abbiamo acquistato Rheinmetall e incrementato la posizione nel corso del tempo perché offriva un grande valore, con una generazione regolare di free cash flow sul lungo termine e un mix stabilizzante di esposizione all’industria e alla difesa”, afferma Hart.

Le quotazioni azionarie hanno raggiunto i 200 dollari all’inizio del 2022, i 500 dollari all’inizio del 2024 e i 1.500 dollari all’inizio del 2025, quando l’azienda ha beneficiato di enormi impegni di spesa a fronte dei contratti vinti grazie all’aumento della spesa per la difesa della NATO.

Figura 2: L’incredibile aumento delle quotazioni di Rheinmetall

I rendimenti passati non sono indicativi dei possibili risultati futuri. Il valore degli investimenti può subire oscillazioni.

Fonte: Facstet, Robeco Boston Partners. Le cifre sono espresse in euro. Tutti i dati aggiornati al 31 maggio 2025.

Raggiunto il picco

“Sebbene gran parte dell’aumento delle quotazioni azionarie sia meritato, queste hanno ormai raggiunto il picco e scontano non solo un costante aumento della spesa, ma anche la continuazione dei conflitti sul lungo periodo, due aspetti che non sono affatto garantiti”, afferma Hart.

“Abbiamo quindi deciso di chiudere la posizione nel secondo trimestre, poiché il rapporto prezzo/utili è salito alle stelle. Il titolo riflette ancora un’ottima qualità e un forte slancio, ma il nostro approccio rimarrà sempre sensibile ai prezzi.”

La vendita del titolo ha permesso di aprire nuove posizioni nell’universo all-cap globale dal quale Hart seleziona i titoli.

“Non sono molti gli investitori disposti a trattare titoli al di fuori dalle Magnifiche sette, ma Rheinmetall ha superato facilmente Nvidia negli ultimi anni”, afferma. “Attraverso la selezione bottom-up dei titoli puntiamo a continuare a inserire nei nostri portafogli aziende sottovalutate in grado di sovraperformare, indipendentemente dal fatto che facciano notizia.”

Dai carri armati alle banche

Un’altra storia di successi è quella delle banche europee, un tempo in difficoltà, che nell’ultimo anno hanno sovraperformato il mercato nel suo insieme grazie agli elevati cash flow, all’aumento della redditività, alla solidità dei bilanci e alle buone prospettive per i futuri margini di interesse.

“Abbiamo ancora un ampio sovrappeso sui titoli finanziari europei, ma in passato la situazione era diversa a causa degli ostacoli normativi che sono cambiati notevolmente negli ultimi quattro o cinque anni”, osserva Hart. In passato, per la maggior parte della sua esistenza, la strategia è rimasta sottopesata sui titoli finanziari europei.

“Oggi questi titoli forniscono ancora un valore significativo nel portafoglio, anche se meno di un anno fa, ma sono ancora molto interessanti dal punto di vista dei Tre Cerchi.”

BP Global Premium Equities D EUR

- performance ytd (31-3)

- 0,89%

- Performance 3y (31-3)

- 13,73%

- morningstar (31-3)

- SFDR (31-3)

- Article 8

- Pagamento del dividendo (31-3)

- No

I rendimenti passati non sono indicativi dei possibili risultati futuri. Il valore degli investimenti può subire oscillazioni.Annualizzati (per periodi superiori ad un anno). Le performance si intendono al netto delle commissioni e sulla base dei prezzi delle operazioni.

Superate le mega cap

“Le banche che abbiamo in portafoglio si occupano per lo più di spread lending; si tratta cioè di banche tradizionali che generano la stragrande maggioranza del loro reddito netto da interessi dall’attività di finanziamento e non dal trading. Questi istituti sono molto ben posizionati dal punto di vista delle coperture, indipendentemente dall’evoluzione futura delle curve dei rendimenti.”

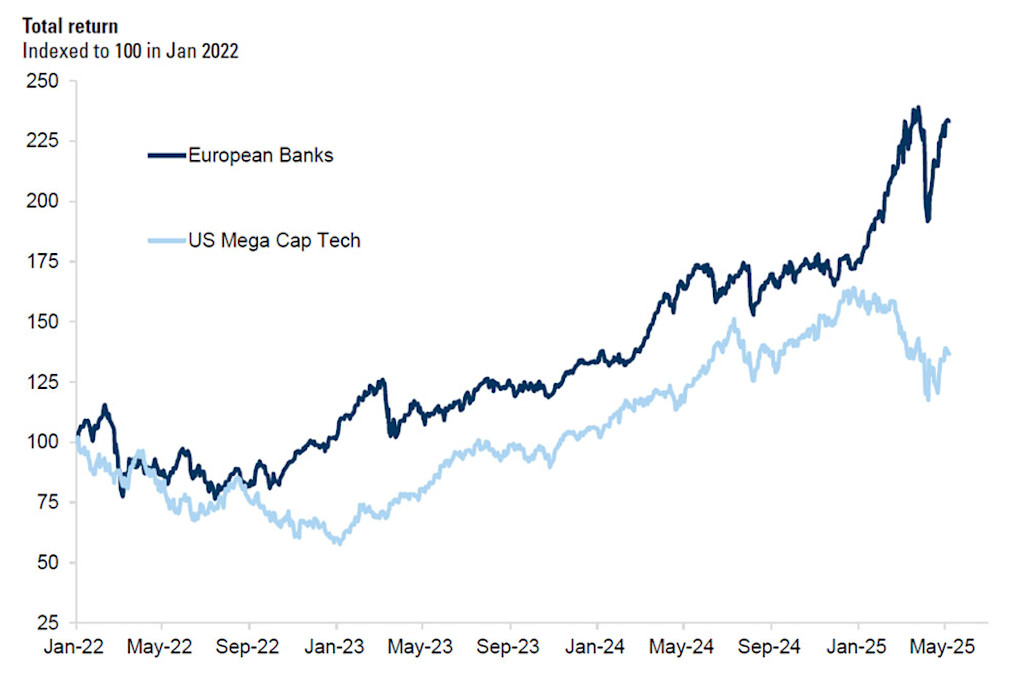

Come si vede nella Figura 3 in basso, le banche europee hanno avuto un successo tale che dalla metà del 2022 continuano a superare le mega cap tecnologiche statunitensi.

Figura 3: Le banche europee superano le mega cap tecnologiche statunitensi

I rendimenti passati non sono indicativi dei possibili risultati futuri. Il valore degli investimenti può subire oscillazioni.

Fonte: Datastream, Goldman Sachs Global Investment Research. Tutti i dati aggiornati al 31 maggio 2025.

La prospettiva di un vuoto d’aria

Tuttavia, da quando il 5 giugno la Banca centrale europea ha ridotto dal 2,25% al 2% il tasso di riferimento per i 20 paesi dell’Eurozona, citando i timori di un rallentamento economico che l’aumento della spesa per la difesa potrebbe in teoria esacerbare, i tassi hanno ricominciato a scendere.

“Crediamo che quest’anno si prospetti una sorta di vuoto d’aria, in cui i margini di interesse potrebbero assottigliarsi con la discesa dei tassi d’interesse”, afferma Hart. “Tuttavia, abbiamo esaminato attentamente le previsioni per il 2026 e 2027 e crediamo che i margini di interesse netti rimarranno molto favorevoli nei prossimi due anni.”

“Prevediamo che gli utili dipenderanno da una crescita a cifra singola dei prestiti. Non scorgiamo segnali di un deterioramento del credito in Europa o negli Stati Uniti; storicamente si hanno problemi nel credito in presenza di un volume eccessivo di finanziamenti.”

“Negli ultimi sei o sette anni, però, non si è registrata una crescita eccessiva dei prestiti, né negli Stati Uniti né in Europa. L’attività di finanziamento è probabilmente piuttosto stabile e la qualità del credito non mostra segni di un deterioramento significativo.”

“È importante sottolineare che continuano anche a restituire una quantità significativa di capitale, sia attraverso il riacquisto di azioni proprie che attraverso i dividendi.”

Per saperne di più sul concetto di investimenti value, segui il nostro podcast con Chris Hart qui.

Leggi gli ultimi approfondimenti

Iscriviti alla nostra newsletter per ricevere aggiornamenti sugli investimenti e le analisi dei nostri esperti.