Head of Exchange Traded Funds

• Visione

Sbloccare il potenziale dei mercati emergenti: il nostro nuovo ETF attivo

Le condizioni propizie ci sono tutte: i mercati emergenti mostrano un rinnovato slancio, Robeco vanta decenni di esperienza negli investimenti quantitativi in queste economie dinamiche e gli investitori cercano sempre più spesso soluzioni a basso costo e trasparenti per generare alfa.

Relatori

Chief Researcher

Sommario

Il nostro nuovo 3D Emerging Markets ETF racchiude in sé tutti questi elementi, coniugando in un prodotto liquido, dinamico e basato su regole il potenziale di crescita delle economie emergenti, la potenza della nostra strategia Enhanced Indexing e il track record maturato da Robeco in questi mercati negli ultimi 15 anni.

Ecco otto motivi per cui vale la pena di considerare questo nuovo ETF.

Robeco è all’avanguardia negli investimenti quantitativi da oltre vent’anni, grazie a un approccio che affonda le sue radici nella ricerca accademica e che è stato perfezionato con applicazioni concrete nell’arco di diversi anni.

L’elemento distintivo di Robeco risiede in un approccio che va al di là della teoria, con la creazione di modelli proprietari, l’adattamento dei segnali a differenti contesti di mercato e la commistione di competenze quantitative con osservazioni desunte dall’esperienza concreta. I nostri 3D ETF si basa su questa tradizione. Non si tratta solo di un nuovo prodotto, ma di un passo logico in un percorso ventennale fatto di innovazione, performance e investimenti disciplinati.

Con questo lancio rendiamo disponibile la nostra strategia d’investimento quantitativo nei mercati emergenti in un formato efficiente, trasparente e di facile accesso Nick King

Nick King

Head of Exchange Traded Funds

2. Un invidiabile track record nei mercati emergenti

Gestiamo portafogli quantitativi dedicati ai mercati emergenti da 15 anni, periodo nel quale abbiamo registrato sovraperformance regolari. La nostra strategia si è evoluta attraverso una definizione ottimizzata dei fattori, l’uso di segnali a breve termine e strumenti avanzati come l’apprendimento automatico e l’elaborazione del linguaggio naturale. Ad esempio, Sustainable Active Equities ha sovraperformato in otto anni su dieci dal lancio, registrando in questo periodo una sovraperformance annualizzata del 2,6%.

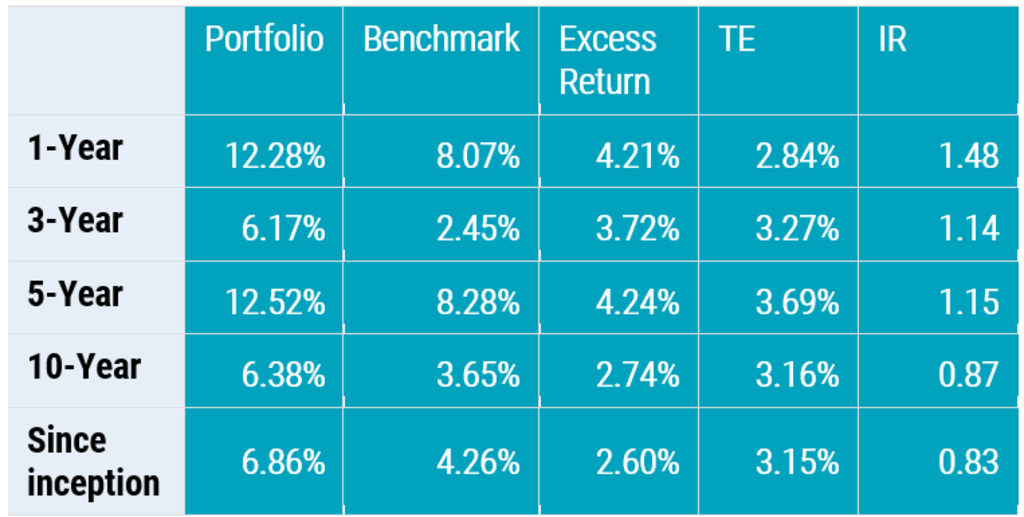

Tabella 1 | Performance della strategia Robeco Emerging Markets Sustainable Active Quant nel tempo

TE = Tracking error realizzato; IR = Information ratio.

I rendimenti passati non sono indicativi dei possibili risultati futuri. Il valore degli investimenti può subire oscillazioni. Fonte: Robeco. Strategia esemplificativa. I dati si basano sui portafogli live della strategia e sono espressi in euro e al lordo delle commissioni. Data di lancio: febbraio 2015. Performance misurata rispetto all’MSCI EM Index. La valuta in cui viene espressa la performance passata può differire dalla valuta del paese di residenza dell’investitore. A causa di oscillazioni nei tassi di cambio, la performance mostrata potrebbe essere superiore o inferiore quando convertita in valuta locale. In realtà, vengono addebitati costi (quali le commissioni di gestione ed altri costi) che hanno un impatto negativo sui rendimenti indicati. Dati ad aprile 2025.

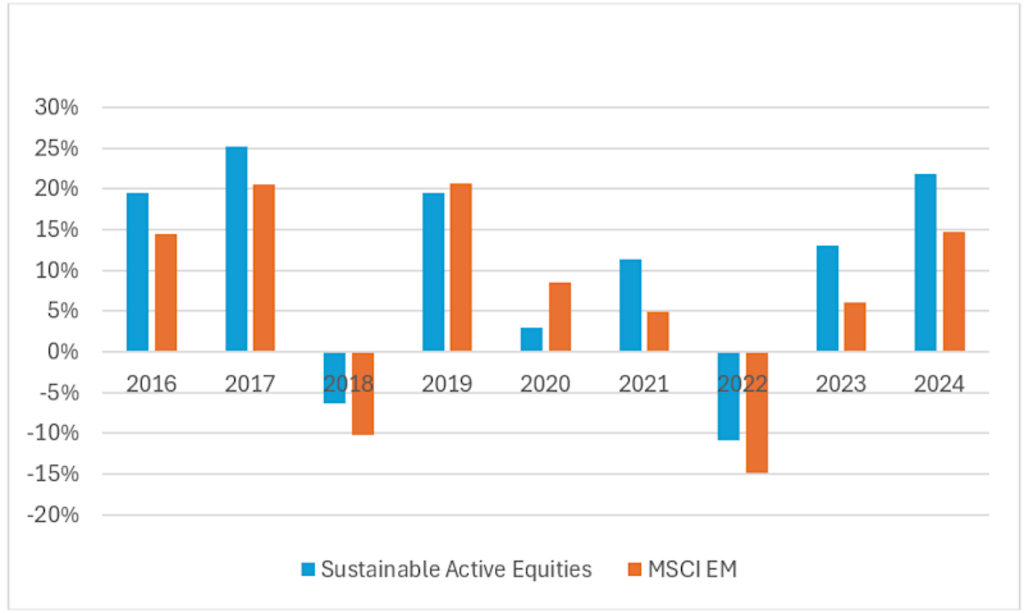

Figura 1 | Performance della strategia Robeco Emerging Markets Sustainable Active Quant per anno solare rispetto all’indice

I rendimenti passati non sono indicativi dei possibili risultati futuri. Il valore degli investimenti può subire oscillazioni. Fonte: Robeco. Strategia esemplificativa. I dati si basano sui portafogli live della strategia e sono espressi in euro e al lordo delle commissioni. Data di lancio: febbraio 2015. Performance misurata rispetto all’MSCI EM Index. La valuta in cui viene espressa la performance passata può differire dalla valuta del paese di residenza dell’investitore. A causa di oscillazioni nei tassi di cambio, la performance misurata potrebbe essere superiore o inferiore quando convertita in valuta locale. In realtà, vengono addebitati costi (quali le commissioni di gestione ed altri costi) che hanno un impatto negativo sui rendimenti indicati. Dati ad aprile 2025.

Il nostro nuovo ETF si basa sui principi della strategia EM Enhanced Indexing, che mira a produrre sovraperformance regolari con un tracking error modesto.1 Questo approccio ha registrato un solido information ratio (IR) realizzato di 1,2 dal lancio, rispetto a omologhi fondi incentrati sull’azionario emergente.2 Il nostro vantaggio sta nel modo in cui riusciamo a raggiungere questo obiettivo:

L’80% circa della nostra sovraperformance nei mercati emergenti non è spiegabile solo da fattori generici3, ma è guidata da segnali proprietari e miglioramenti sfumati.

Focalizziamo il budget di rischio su ciò che conta di più, ovvero sulla generazione di alfa, massimizzando l’esposizione ai nostri fattori ottimizzati con controlli rigorosi per evitare scostamenti non remunerativi dal benchmark.

Il nostro team di quant investing collabora con i nostri specialisti di investimento fondamentale dei mercati emergenti per affinare gli input, comprendere le anomalie e restare aggiornato sulle dinamiche locali, un vantaggio raro tra i gestori quantitativi.

3D Equity ETF di Robeco

3. Un vasto potenziale non sfruttato nei mercati emergenti

I mercati emergenti offrono un significativo potenziale di crescita a valutazioni appetibili. Partendo da una base economica più bassa, molte economie emergenti hanno spazio per recuperare terreno, e i loro titoli continuano ad essere scambiati a sconti interessanti rispetto a quelli dei mercati sviluppati.

Nei mercati emergenti, inoltre, i premi fattoriali sono tendenzialmente solidi e persistenti. Benché i costi di implementazione siano più elevati, spesso i premi fattoriali allo stato puro da noi riscontrati – soprattutto utilizzando le definizioni proprietarie di Robeco – sono altrettanto, se non più pronunciati, di quelli dei mercati sviluppati. Ne consegue che i mercati emergenti sono un terreno fertile per gli investitori quantitativi, a condizione che si adotti un approccio disciplinato e attento ai costi.

4. Diversificazione tra regioni e al loro interno

L’aggiunta dei mercati emergenti a un portafoglio può favorire una migliore diversificazione. I mercati sviluppati come Stati Uniti, Europa e Giappone tendono a muoversi di concerto. I mercati emergenti, invece, sono meno allineati tra loro: l’India potrebbe guadagnare terreno mentre la Cina rallenta; il Brasile potrebbe avanzare mentre il Sudafrica rimane indietro.

Questa divergenza offre opportunità senza eguali, sia tra diverse regioni che all’interno dei mercati emergenti stessi. Dopotutto, l’universo emergente è un insieme di economie differenti come Taiwan, Messico, Arabia Saudita e Polonia, ognuna con i propri fattori d’impulso, le proprie strutture politiche e i propri investitori con i loro comportamenti. È quindi essenziale avere un’esposizione diversificata.

Le strategie quantitative traggono vantaggio da questa dispersione, che attutisce la volatilità e crea opportunità di performance relativa.

È poco probabile che si registri una riduzione di valore in tutti questi mercati contemporaneamente David Blitz

David Blitz

Chief Researcher

5. I mercati emergenti sono un terreno naturale per gli investimenti quantitativi, soprattutto per come li concepiamo noi

La minore efficienza e la maggiore presenza di investitori al dettaglio in molti mercati emergenti creano anomalie di prezzo che possono essere sfruttate sistematicamente dai modelli quantitativi. Il modello fattoriale proprietario di Robeco è particolarmente adatto all’investimento nei mercati emergenti, poiché prevede:

Aggiustamenti per dati incompleti e doppie quotazioni

Un fattore “revisioni degli analisti” determinato in via residuale

L’uso di overlay per il rischio di sofferenza al fine di evitare le trappole del valore

Strumenti di apprendimento automatico ed elaborazione del linguaggio naturale (NLP) adattati alle dinamiche dei mercati emergenti.

6. Innovazione disciplinata

Robeco non adotta nuovi strumenti per il semplice gusto della novità. Abbiamo integrato l’intelligenza artificiale (IA) e le tecniche di NLP in modo disciplinato per migliorare il nostro processo di investimento, specialmente in mercati come la Cina, dove le notizie e il sentiment locali esercitano un’influenza significativa sui prezzi.

Oggi la nostra strategia dedicata ai mercati emergenti comprende segnali a breve termine scoperti e ottimizzati utilizzando l’apprendimento automatico e i modelli di NLP, ad esempio, per analizzare le fonti e le call sugli utili in lingua locale. Innoviamo in modo scrupoloso, con verifiche approfondite, implementazioni deliberate e iterazioni basate su risultati concreti.

7. Una costruzione del portafoglio attenta ai rischi

Gli investimenti nei mercati emergenti comportano volatilità e sviluppi imprevisti, che gestiamo attraverso un processo disciplinato e basato sui dati:

Ponderazioni geografiche e settoriali rigorosamente controllate

Utilizzo oculato di un budget dinamico di tracking error (dell’1,5% circa) per assicurare che il rischio rimanga contenuto

Un turnover (del 50% circa) basato sull’equilibrio tra agilità e costo

Definizione del budget di rischio tenendo conto di liquidità, volatilità, correlazione e costi di implementazione

Preferiamo attuare molti piccoli scostamenti deliberati dal benchmark, anziché assumere grandi posizioni attive: una strategia che ha prodotto risultati regolari. 4

8. Accesso intelligente tramite il formato ETF

“La liquidità è un fattore chiave negli investimenti nei mercati emergenti, poiché i costi di esecuzione sono in genere più elevati”, afferma King. “Questo ETF si concentrerà sui titoli azionari più liquidi per assicurare un’esecuzione fluida, puntando al contempo a beneficiare dell’alfa che questa capacità permette di generare.”

Racchiusa in un ETF attivo, la strategia di Robeco dedicata ai mercati emergenti diventa ancora più interessante, con:

Trasparenza, economicità e negoziabilità

Liquidità giornaliera con spread denaro-lettera competitivi

Un universo di azioni emergenti altamente liquide grazie a criteri di liquidità aggiuntivi

Il giusto approccio ai mercati emergenti

La strategia 3D EM ETF di Robeco è particolarmente adatta alla complessità dei mercati emergenti, per via del suo approccio basato su regole e a rischio controllato, che ammette scostamenti modesti ma redditizi rispetto al benchmark. Nei mercati emergenti questo approccio è più efficace delle tradizionali strategie passive, poiché attinge in modo sistematico a fattori di alfa consolidati.

Inoltre, nelle loro decisioni d’investimento gli investitori tengono conto sempre più spesso di una terza dimensione: la sostenibilità. Anziché ricorrere a liste di esclusione, il nostro approccio 3D mira a creare un portafoglio che ricerca dinamicamente il miglior compromesso possibile tra rischio, rendimento e sostenibilità, sulla base di obiettivi predefiniti e delle condizioni di mercato in tempo reale. “Riteniamo che la sostenibilità possa essere un importante driver di valore e resilienza sul lungo termine”, osserva King. Ciò è particolarmente importante nei mercati emergenti, dove la qualità della governance e i livelli di trasparenza possono essere molto variabili.

Questo approccio non si limita a considerare i rischi ambientali e sociali nell’ambito della costruzione di un portafoglio a lungo termine per migliorare la resilienza sul lungo periodo, ma fornisce anche un’esposizione alle opportunità offerte dalle imprese e dai settori allineati con i più ampi trend di sostenibilità. Anziché aderire a vincoli di sostenibilità statici, il modello si adatta all’evoluzione dei mercati e dei dati sulla sostenibilità, permettendo di mantenere un’allocazione flessibile e lungimirante.

Accesso intelligente alla prossima ondata di crescita

Il 3D EM ETF di Robeco coniuga la generazione di alfa, il controllo disciplinato del rischio e la sostenibilità in una strategia basata su regole costruita su misura per i mercati emergenti. Il nuovo ETF offre un’esposizione efficiente a una gamma di opportunità ampia e diversificata e una soluzione resiliente per gli investitori che perseguono una crescita a lungo termine.

Note in calce

1 I rendimenti passati non sono indicativi dei possibili risultati futuri. Il valore degli investimenti può subire oscillazioni.2 I rendimenti passati non sono indicativi dei possibili risultati futuri. Il valore degli investimenti può subire oscillazioni. La strategia dedicata ai mercati emergenti (EM) è al primo posto nel suo peer group con un IR di 1,26. Questo IR elevato indica un uso efficiente del budget di rischio (tracking error dell’1% circa) nella generazione di alfa a beneficio dei clienti. Fonte: Robeco, archivio dati Kenneth French. Blitz, D., 2024, “The unique alpha of Robeco Quant Equity strategies”, articolo di Robeco. Sulla base dell’information ratio annualizzato di Robeco Emerging Enhanced Indexing Equities (dal lancio nel luglio 2007), al lordo delle commissioni in EUR.

3 Blitz, D., 2024, “The unique alpha of Robeco Quant Equity strategies”, articolo di Robeco.

4 I rendimenti passati non sono indicativi dei possibili risultati futuri. Il valore degli investimenti può subire oscillazioni. Fonte: Robeco. Strategia esemplificativa. I dati si basano sui portafogli live delle strategie e sono espressi in euro e al lordo delle commissioni. Date di lancio delle strategie: Emerging Markets Active Equity: marzo 2007; Emerging Markets Enhanced Indexing: luglio 2007. Performance misurata rispetto all’MSCI EM Index. La valuta in cui viene espressa la performance passata può differire dalla valuta del paese di residenza dell’investitore. A causa di oscillazioni nei tassi di cambio, la performance mostrata potrebbe essere superiore o inferiore quando convertita in valuta locale. In realtà, vengono addebitati costi (quali le commissioni di gestione ed altri costi) che hanno un impatto negativo sui rendimenti indicati. Dati aggiornati a marzo 2025.