Client Portfolio Manager

• Einblick

Schneller FinTech-Einsatz kann Wachstum in Schwellenländern stärken

Zu den Sekundäreffekten einer besseren finanziellen Inklusion gehören eine erhöhte Wirtschaftstätigkeit und eine größere Widerstandsfähigkeit gegenüber Schocks, was unsere positive langfristige makroökonomische Einschätzung der Schwellenländer stützt.

Autoren/Autorinnen

Top-Keywords

Zusammenfassung

- FinTech-Lösungen haben weltweit die finanzielle Inklusion beflügelt

- Dies erhöht die Wirtschaftstätigkeit, die Ersparnisse und den Zugang zu Unternehmensanleihen

- Langfristig untermauert dies unsere konstruktive makroökonomische Einschätzung der Schwellenländer

Die These von Robeco zu den Schwellenländern beruht auf einem sehr soliden makroökonomischen Fundament. Wir haben immer wieder darauf hingewiesen, dass drei Faktoren – eine rasche Einführung von Technologie, ein steigender Anteil am internationalen Handel (besonders zwischen Schwellenländern) und die multipolare Weltwirtschaft – in den kommenden Jahren dazu führen werden, dass Aktien aus Schwellenländern zu einer bevorzugten Anlageklasse werden. Ein strukturell schwächerer US-Dollar, geringere staatliche Schuldenlasten und in einigen Fällen eine vorteilhafte demografische Entwicklung helfen ebenfalls dabei. In diesem Artikel befassen wir uns eingehender mit der raschen Einführung von Technologien und insbesondere damit, wie die Sekundäreffekte der finanziellen Inklusion ein höheres Trendlevel des Wirtschaftswachstums unterstützen können.

Die finanzielle Inklusion, d. h. die Fähigkeit von Einzelpersonen und Unternehmen, Zugang zu einer Reihe von Finanzdienstleistungen zu erhalten und diese zu nutzen, ist ein wichtiger Katalysator für Wirtschaftswachstum und Armutsbekämpfung. In den Schwellenländern, in denen ein erheblicher Teil der Bevölkerung nach wie vor vom formellen Finanzsystem abgeschnitten ist, spielt Technologie eine zunehmend transformative Rolle darin, diese Lücke zu schließen.

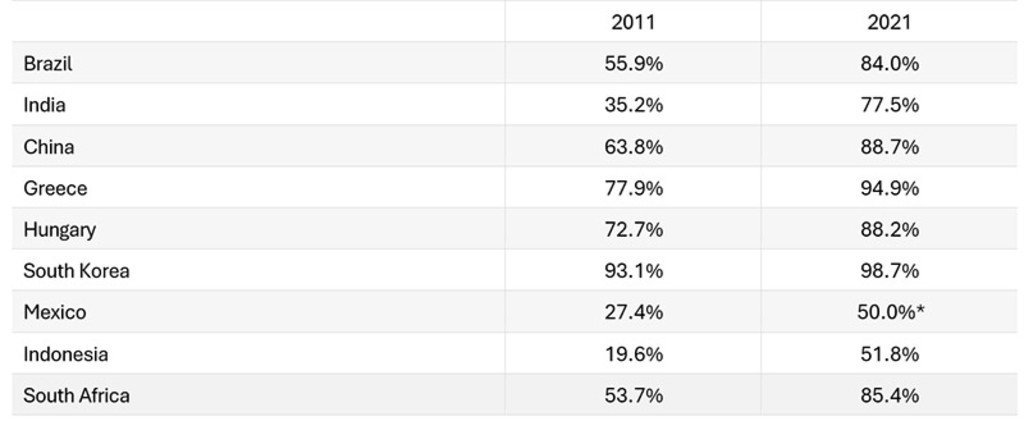

Aus Tabelle 1 unten wird deutlich, wie viele Erwachsene über 15 Jahren ein Bankkonto haben. Wir verwenden sie als Indikator für die finanzielle Inklusion in verschiedenen Schwellenländern, in die durch die EM-Strategien von Robeco investiert wird. Die Bandbreite reicht von Südkorea und Griechenland, wo das Niveau mit dem der Industrieländer vergleichbar ist, bis hin zu Mexiko und Indonesien, wo es nach wie vor enorme Schwierigkeiten mit der finanziellen Inklusion gibt.

In allen Märkten hat sich die finanzielle Inklusion im Berichtszeitraum verbessert, und wir glauben, dass die Verbreitung von Smartphones, die unterversorgten Einzelpersonen und Gemeinschaften Zugang zu Finanzdienstleistungen wie Zahlungs-Apps und bankähnlichen Diensten verschafft, ein wesentlicher Faktor dafür ist. In Brasilien stieg die Smartphone-Nutzung (Gesamtbevölkerung) zum Beispiel von 2011 bis 2021 von 15 % auf über 60 % und in Indien von geschätzten 4 % im Jahr 2011 auf über 50 % in 2021,1 zeitgleich mit dem Anstieg der Zahl der Menschen im erwerbsfähigen Alter mit Zugang zu Bankdienstleistungen.

Tabelle 1: Prozentualer Anteil der Bevölkerung (15 Jahre und älter) mit einem Bankkonto

Quelle: Weltbank – Globale finanzielle Inklusion – Juli 2025. *Die Daten für Mexiko 2021 basieren auf Schätzungen, da die Daten der Weltbank nicht verfügbar sind.

Welche Möglichkeiten bestehen in Schwellenländern?

In unserem Newsletter erfahren Sie mehr über Anlagemöglichkeiten in den Schwellenländern.

Die Unterschiede bei der finanziellen Inklusion hängen nicht nur von der Verbreitung von Smartphones oder dem allgemeinen Stand der wirtschaftlichen Entwicklung ab. In Mexiko haben unter anderem mangelndes Vertrauen in die staatlichen Institutionen, geschlechtsspezifische Ungleichheiten und eine Kultur, die Bargeld und informelle Netzwerke bevorzugt, die finanzielle Inklusion bisher behindert. Der Markteintritt einer Reihe von FinTech-Anbietern wie Nubank und des lokalen Wettbewerbers Spin by Oxxo wird unserer Meinung nach zu einem raschen Fortschritt führen.

Auch Regierungen und Aufsichtsbehörden nehmen bei der Förderung der finanziellen Inklusion eine wichtige Rolle ein. Dazu gehört auch die Einführung von Maßnahmen zur Förderung der finanziellen Allgemeinbildung, des Verbraucherschutzes und verantwortungsvoller Kreditvergabeprozesse. In Indien wird das Aadhaar-System verwendet. Dieses biometrische Identifikationssystem hat die Eröffnung von Millionen Bankkonten für Personen begünstigt, die zuvor über keine Bankverbindung verfügten. Durch die Bereitstellung einer eindeutigen Identität hat Aadhaar einen leichteren Zugang zu Finanzdienstleistungen und staatlichen Leistungen gefördert.

Die praktischen Vorteile

Eine auf FinTech gestützte Inklusion erweitert in Schwellenländern typischerweise den Zugang zu den folgenden Kategorien von Dienstleistungen:

Mobile Zahlungen: Mobile Zahlungsplattformen wie M-Pesa in Südafrika, Dana in Indonesien und PicPay in Brasilien haben die Art und Weise revolutioniert, wie Menschen Geld senden und empfangen, Rechnungen bezahlen und Zugang zu wichtigen Dienstleistungen erhalten. Durch diese Plattformen können Nutzende Finanztransaktionen über ihr Mobiltelefon abwickeln, auch wenn sie kein herkömmliches Bankkonto haben.

Online-Kredite: FinTech-Unternehmen nutzen alternative Datenquellen und KI-gestützte Algorithmen, um die Kreditwürdigkeit zu bewerten und Privatpersonen und kleinen Unternehmen mit begrenzter Bonität Darlehen zu gewähren. Daraus ergeben sich neue Wege für den Zugang zu Krediten und die Förderung des Unternehmertums.

Digitales Sparen und Investieren: FinTech-Plattformen bieten innovative Spar- und Anlageprodukte an, die zugänglich und erschwinglich sind und Menschen ermutigen, für die Zukunft zu sparen und finanzielle Sicherheit aufzubauen.

In Schwellenländern werden FinTech-Lösungen in der Regel schneller angenommen als in Industrieländern, da traditionelle Finanzierungen von den zuvor ausgeschlossenen Einkommensklassen umgangen werden.2 In Brasilien beispielsweise hat dies zu einem FinTech-Unternehmen geführt, der Nubank, einer reinen Online-Neobank, die 2013 auf den Markt kam und 2024 mit mehr als 92 Millionen Kunden die größte Privatkundenbank des Landes sein wird.3 Selbst Neobanken, die wie Revolut in Industrieländern auf den Markt kamen, haben eine größere Marktdurchdringung in Schwellenländern erreicht, wobei ihr Marktanteil im Einzelhandel in Osteuropa mit 22 % höher ist als in Westeuropa mit 7 %. 4

Wie wirkt sich die finanzielle Inklusion auf das Wirtschaftswachstum aus?

Die Auswirkungen auf die Gesamtwirtschaft lassen sich in zwei allgemeinen Kategorien zusammenfassen:

Wachstum durch verstärkte Wirtschaftstätigkeit: Eine stärkere finanzielle Inklusion fördert die Wirtschaftstätigkeit, indem sie die Transaktionskosten senkt und Einzelpersonen und Unternehmen in die Lage versetzt, zu sparen, zu investieren und umfassender an der Wirtschaft teilzunehmen. Eine kürzlich durchgeführte Studie mit globalen Daten aus allen Mitgliedstaaten der Vereinten Nationen hat ergeben, dass die finanzielle Inklusion das Wirtschaftswachstum erheblich steigert.5 Unter Verwendung eines zusammengesetzten Index der finanziellen Inklusion und von Umfragedatenmodellen ergab die Studie, dass eine um 1 % höhere finanziellen Inklusion zu einem Anstieg des globalen Wirtschaftswachstums um 0,316 % führt.

Verbesserte wirtschaftliche Stabilität und Resilienz: Je mehr Menschen sparen und Zugang zu Versicherungen haben können, desto widerstandsfähiger werden Haushalte und Unternehmen gegenüber makroökonomischen Schocks, was dazu beiträgt, Gemeinschaften und Volkswirtschaften in Abschwungphasen zu stabilisieren. Je mehr Haushalte und Unternehmen Finanz- und Vermögensverwaltungsdienstleistungen in Anspruch nehmen, desto mehr können sie den Konsum glätten, wodurch die Geldpolitik leichter zu bewältigen wird. Dies dürfte sich im Laufe der Zeit in einem positiven Trend bei den Bonitätsratings sowohl für Staats- als auch für Unternehmensanleihen in den Schwellenländern niederschlagen. Die Differenz zwischen den Renditen von Anleihen in Schwellenländern und Staatsanleihen der Industrieländer mit Top-Rating hat sich seit dem Ende der COVID-19-Pandemie verringert, auch wenn es derzeit nicht möglich ist, zu messen, welchen Beitrag die Verbesserung der finanziellen Inklusion geleistet haben könnte.

Risiken und Hindernisse

Während eine verstärkte finanzielle Inklusion langfristig erhebliche Vorteile für Wachstum, Widerstandsfähigkeit und soziale Inklusion mit sich bringt, stellt sie auch neue Herausforderungen an die Finanzstabilität, die behördliche Aufsicht und den Verbraucherschutz, die bewältigt werden müssen.

Finanzielle Allgemeinbildung ist ein Problem für große Bevölkerungsgruppen sowohl in den Industrie- als auch in den Schwellenländern, und die Lücken in der digitalen Kompetenz haben ebenso den Weg für neue Formen von Betrug und Abzocke geebnet. Wenn die digitalen Finanzdienstleistungen die Verbesserung der digitalen Kompetenz und des Vertrauens überholen, können bestimmte Gruppen ausgeschlossen bleiben oder anfällig für Fehlverhalten werden.

Ein kürzlich bekannt gewordener Fall in Indien, bei dem neue Kohorten von Online-Kleinanlegern in Aktien komplexe Derivate nutzten, um ihr Engagement in einzelnen Unternehmen und im breiteren Index zu steigern, hat dazu geführt, dass viele Kleinanleger erhebliche Verluste erlitten, während internationale Kursmakler von Arbitragegeschäften profitierten, was die Aufsichtsbehörden auf den Plan rief.6 In diesem Fall ähnelt das Verhalten der Kleinanleger eher einem Glücksspiel als einer Investition und erfordert entweder eine strengere Regulierung oder eine bessere Finanzbildung, damit die Vorteile einer breiteren Beteiligung am Aktienmarkt genutzt werden können.

Fazit

Die finanzielle Inklusion ist ein langfristiger Trend in Schwellenländern, aber in vielen Ländern ist sie immer noch schwierig. Wir glauben, dass die sich verbessernden makroökonomischen Fundamentaldaten, die viele Schwellenländer aufweisen, zum Teil die positiven Aspekte der finanziellen Inklusion widerspiegeln, und die wissenschaftlichen Erkenntnisse sprechen dafür. Wir verfolgen die Einführung von FinTech in Schwellenländern, sowohl um von Investitionen in die Unternehmen, die Finanzdienstleistungen anbieten, zu profitieren, als auch als Teil unserer makroökonomischen Top-Down-Bewertung der einzelnen Länder. Anleger, die ihre Allokation in Aktien aus Schwellenländern erhöhen wollen, sollten diesen positiven Trend berücksichtigen, wenn sie über die Höhe ihres Engagements nachdenken und entscheiden, wo sie am besten investieren.

FinTech investing

Digitalization has hit the financial services sector, creating attractive growth opportunities for the transformative technologies of fintech companies.

Footnotes

Fußnoten

1Weltentwicklungsindikatoren – Datenbank zur Mobilfunkverbreitung – Weltbank – Juli 2025

2Sehr umfassende Innovationen bringen im FinTech-Bereich der Schwellenländer Gewinner hervor – Robeco – Mai 2024

3Das Zeitalter der Neobanken – Robeco – September 2024

4Revolut’s 2024 growth seeks for 100M customers in 100 countries – paymentexpert.com – April 2025

5New insights into the impact of financial inclusion on economic growth: A global perspective - Mohammad Naim Azimi – November 2022

6‘Sinister scheme’: India ban threatens Jane Street’s money machine – Financial Times – 9. Juli 2025