Client Portfolio Manager

• Einblick

Acht Schwellenländer, wachsen über sich hinaus

In einer sich schnell verändernden Welt kann eine optimierte Länderauswahl in den Schwellenländern ein wesentlicher Erfolgsfaktor sein und dazu beitragen, das Risiko-Ertrags-Verhältnis für die Auswahl der Unternehmen, in die investiert werden soll, zu bestimmen. In diesem Artikel werfen wir einen Blick hinter die Kulissen und stellen jene Länder vor, auf die wir uns derzeit konzentrieren.

Autoren/Autorinnen

Top-Keywords

Zusammenfassung

- Die Länderauswahl ist entscheidend, um im riesigen Anlageuniversum der Schwellenländer erfolgreich zu sein

- Eine Top-Down-Analyse der Dynamik in der Region und im Land fließt in die Aktienauswahl ein

- Wir finden derzeit die Aussichten für Griechenland, Polen, Südkorea, Vietnam, die Vereinigten Arabischen Emirate, Indonesien, Südafrika und Mexiko vielversprechend

Die Schwellenländer verzeichneten ein starkes Jahr 2025, und der als Benchmark dienende Aktienindex MSCI EM erreichte Anfang September den höchsten Stand seit 2021. Wie gehen, wie wir bereits mehrfach betont haben, davon aus, dass es für Aktien aus Schwellenländern erst der Anfang ist, da sich die globalen Anleger von den Industrieländern abwenden, deren Wachstumspotenzial durch hohe Verschuldung und ungünstige demografische Entwicklungen eingeschränkt ist. Der von den USA angezettelte Handelskrieg beschleunigt die bestehende Konzentration der Schwellenländer auf den intraregionalen Handel und stärkt den geopolitischen Einfluss multinationaler Gruppierungen wie des Verbands Südostasiatischer Nationen (ASEAN)1 und des Golfkooperationsrats (GCC)2 . Für Schwellenländer handelt es sich langfristig gesehen um eine positive Entwicklung. Schließlich sind die Wahrscheinlichkeit einer gelockerten US-Geldpolitik und die langfristige Betonung eines schwächeren USD durch die Trump-Regierung ein komfortabler Hintergrund für globale Anleger, die ihre Gewichtung von Anlagen in Schwellenländern schrittweise erhöhen.

Wenn wir das breite Spektrum an Ländern betrachten, in denen wir investieren, konzentrieren wir uns auf makroökonomische Fundamentaldaten wie BIP-Wachstumsraten, Inflation, Währungsstabilität und eine starke Fiskalpolitik. Hinzu kommen ESG-Aspekte wie das politische und regulatorische Umfeld, einschließlich der Stabilität, des Korruptionsniveaus und der regulatorischen Transparenz. Wir achten auch genau auf demografische Entwicklungen und Verbrauchertrends, die das langfristige Nachfragewachstum und die Sektorallokation beeinflussen. Schließlich berücksichtigen wir Marktgröße und -liquidität, die sich darauf auswirken, wie einfach der Ein- und Ausstieg zu bewerkstelligen sind.

Aus makroökonomischer Sicht profitieren wir vom Austausch mit dem Robeco EM Fixed Income Team, das in Anleihen aus Schwellenländern investiert. Im Jahr 2025 befinden sich die Schwellenländer in einer deutlich stärkeren finanziellen Lage als in der Vergangenheit. Viele haben Rücklagen gebildet, ihre Leistungsbilanzen verbessert und ihre Auslandsverschuldung verkleinert, wodurch sie gegenüber externen Schocks und globalen Schwankungen robuster sind. Da diese Länder weiter wachsen und sich entwickeln, verbessern sich die allgemeinen Fundamentaldaten im gesamten Anlageuniversum der Schwellenländer stetig. Dies ebnet einer wachsenden Zahl von Emittenten aus Schwellenländern den Weg zu den globalen Kapitalmärkten, was sich wiederum positiv auf die makroökonomische Stabilität und das Wachstum auswirkt – ein positiver Kreislauf.

Länderauswahl ist wichtig

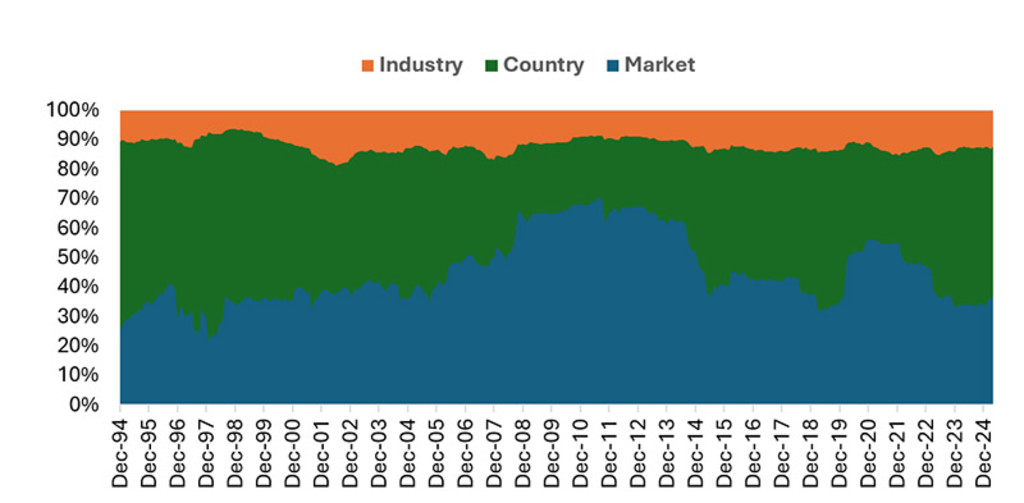

Wir haben die Länderallokation schon immer als einen wichtigen Performancefaktor betrachtet – diese Herangehensweise wird durch harte Fakten gestützt. Die Grafik veranschaulicht, dass die Länderallokation seit 1994 immer einen wesentlichen Beitrag zur Volatilität der Renditen in Schwellenländern geleistet hat, wobei dieser Beitrag in den vergangenen Jahren wieder größer geworden ist. Diese Volatilität sorgt dafür, dass bei einer aktiven Länderallokation Alpha-Chancen3 ergriffen werden können.

Abbildung 1: Faktoren, die zur Volatilität der Renditen in den Schwellenländern seit 1994 beitragen

Quelle: Robeco, Thomson Financial Datastream, Quantitative Research Team, für Dezember 1994 bis April 2025.

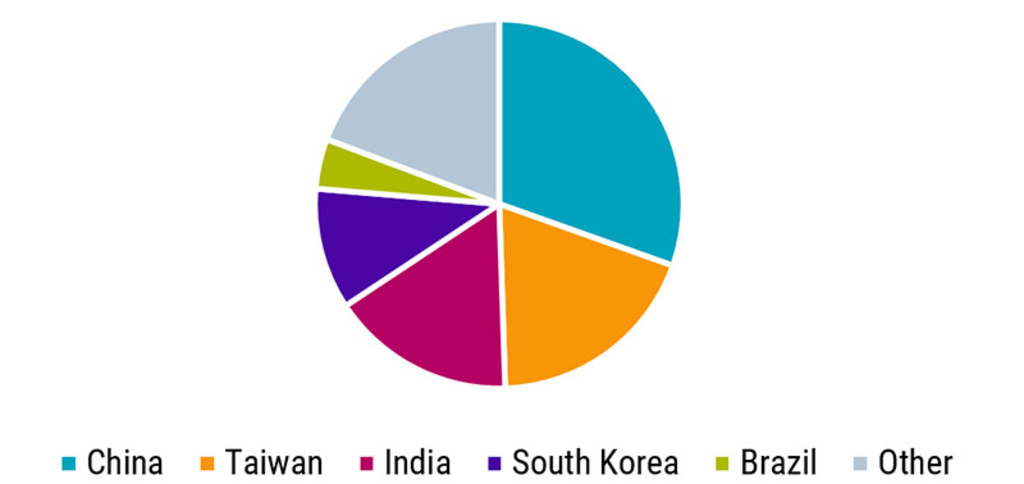

Wir verwenden den MSCI Emerging Markets Index als Benchmark für unsere übergeordnete Strategie Robeco Emerging Markets Equities und die auf Überzeugungen basierende Strategie Robeco Emerging Stars Equities. Der Index spiegelt das vergangene Wachstum der größten Schwellenländer wie China und Indien wider und ist üblicherweise vergangenheitsorientiert. Als aktive Anleger, die versuchen, den Index zu übertreffen, nutzen wir die Top-Down-Länderauswahl als potenziell treibende Kraft für Alpha. Das bedeutet, dass wir die folgenden 24 Länder im Index entweder gar nicht, untergewichtet, gleichgewichtet oder übergewichtet berücksichtigen: Ägypten, Brasilien, Chile, China, Griechenland, Indien, Indonesien, Katar, Kolumbien, Kuwait, Malaysia, Mexiko, Peru, Philippinen, Polen, Saudi-Arabien, Südafrika, Südkorea, Taiwan, Thailand, Tschechische Republik, Türkei, Ungarn, und die Vereinigten Arabischen Emirate. Noch wichtiger ist, dass wir auch Unternehmen von außerhalb dieser 24 Länder einbeziehen können, die eine wichtige Quelle für potenzielles Alpha in 2025 und späteren Jahren darstellen.

Abbildung 2: Ländergewichtung im MSCI Emerging Markets Index

Quelle: MSCI, 29. August 2025.

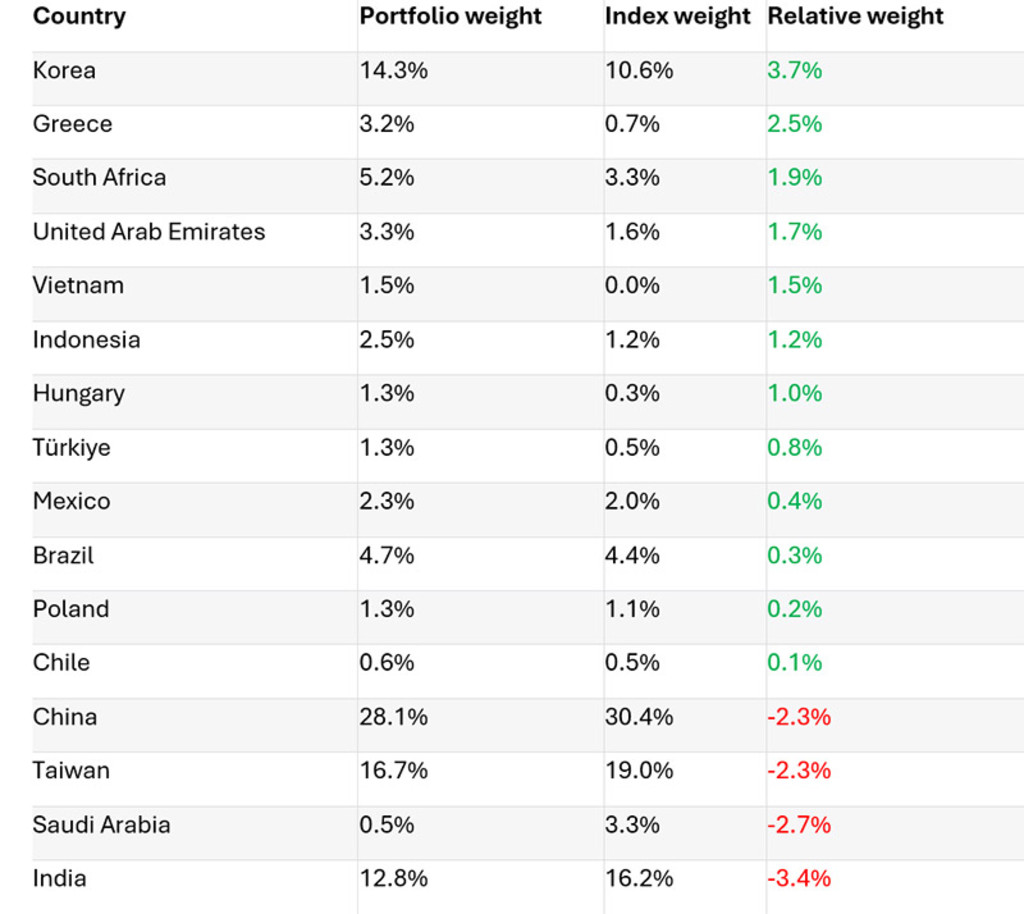

Investments in companies in different countries – not just in one nation – help to lessen the risk of being affected by economic, political, or company-specific problems unique to a single country. Meanwhile, it is beneficial for our EM portfolios to avoid exposure to countries where we consider idiosyncratic risks to be elevated. As an example, Table 1 illustrates Robeco Emerging Market Equities strategy’s country allocation at the end of August 2025 compared to the index.

Tabelle 1: Strategie Robeco Emerging Market Equities – Länderallokation mit Über- und Untergewichtungen

Quelle: Robeco, MSCI. Portfolio: Robeco Emerging Markets Equities. Index: MSCI Emerging Markets Index. Datenstand: Ende August 2025. Nur zur Veranschaulichung. Es handelt sich um die aktuelle Übersicht zum oben genannten Datum und keine Garantie für zukünftige Entwicklungen. Es sollte nicht angenommen werden, dass Anlagen in den ausgewiesenen Ländern oder Sektoren rentabel waren oder sein werden.

In Tabelle 1 sind jene Länder nicht enthalten, in denen wir Ende August kein Engagement hatten, darunter Malaysia und die Philippinen.

Emerging Markets Equities D EUR

- performance ytd (31-3)

- 3.81%

- Performance 3y (31-3)

- 14.44%

- morningstar (31-3)

- SFDR (31-3)

- Article 8

- Ertragsverwendung (31-3)

- No

Frühere Wertentwicklungen, Simulationen oder Prognosen sind kein verlässlicher Indikator für die zukünftige Wertentwicklung.Annualisiert (für Zeiträume, die länger als ein Jahr sind). Die Performance-Zahlen sind abzüglich Gebühren und basieren auf den Transaktionspreisen.

Acht Schwellenländer, die wir derzeit mögen

Die Welt ist aktuell mit einer erheblichen, vielleicht sogar einmaligen wirtschaftlichen Unsicherheit konfrontiert, wobei die Auswirkungen protektionistischer Handelsmaßnahmen noch nicht in vollem Umfang zu spüren sind. Vor diesem anspruchsvollen Hintergrund haben wir acht Schwellenländer ausgewählt, in denen wir derzeit übergewichtet sind und für das zweite Halbjahr 2025 und die weitere Zukunft Chancen sehen.

Griechenland

Griechenland hat sich seit der EU-Schuldenkrise 2012 langsam und stetig erholt, wir finden aber Unternehmen, die vom makroökonomischen Aufschwung des Landes profitieren. Zu den Wachstumsmotoren gehören der starke Binnenkonsum und die Investitionen, die durch die Projekte des EU-Aufbaufonds gefördert werden, sowie die Exporte. Auch in den Bereichen Tourismus, erneuerbare Energien und Schifffahrt, in denen Griechenland nach wie vor globale Wettbewerbsvorteile besitzt, baut das Land Nischen auf.

Die Inflation dürfte sich in den Jahren 2025-2026 abschwächen, obwohl sich die Lage auf dem Arbeitsmarkt verbessert, die Arbeitslosigkeit auf unter 9 % sinkt und das Lohnwachstum die Kaufkraft im Inland stärkt.

Zudem sind die Bewertungen Griechenlands auch nach einer anhaltenden Phase der Outperformance weiterhin attraktiv. Für die Anleger stellt Griechenland einen ungewöhnlichen Fall von reformbedingtem Aufschwung innerhalb der Schwellenländer dar: ein Land, das vom Rande der Zahlungsunfähigkeit zu relativer makroökonomischer Stabilität übergegangen ist, mit Potenzial für stetiges, wenngleich unspektakuläres Wachstum. Dennoch bleiben Schwachstellen: Die öffentliche Verschuldung gehört nach wie vor zu den höchsten in Europa, wodurch Griechenland empfindlich auf Veränderungen bei den weltweiten Zinssätzen und der Anlegerstimmung reagiert.

Südkorea

Südkorea schreibt unter den Schwellenländern eine herausragende Erfolgsgeschichte, und seine Führungsrolle im Bereich der Technologie, die für den Aufbau von KI, die Elektrifizierung und den Verteidigungssektor unerlässlich ist, hat den Aufstieg einiger erstklassiger Unternehmen unterstützt. Obwohl der koreanische Unternehmenssektor sehr empfindlich auf den Handelskrieg der US-Regierung reagiert, floriert er und profitiert unseres Erachtens von einem starken strukturellen Rückenwind. An erster Stelle steht dabei die Value-Up-Initiative, die eine Reform der Corporate Governance erzwingt und erhebliche verborgene Ertragspotenziale in den komplexen koreanischen Unternehmensstrukturen freisetzt. Dieses Theme setzt sich nur langsam durch, gewinnt aber unserer Einschätzung nach an Fahrt.

Vietnam

Vietnam ist ein klassisches Schwellenland mit 100 Millionen Menschen Gesamtbevölkerung, von denen mehr als 60 % unter 30 Jahre alt sind, einer fortschreitenden Verstädterung und einem raschen Wachstum im Export von Industriegütern. Ausländische Anleger sind aufgrund der sozialistischen Regierung und des relativ flachen, illiquiden Aktienmarktes zurückhaltend, aber wir sind sehr froh, dass wir hier präsent sind und investieren. Obwohl die Handelsdynamik sowohl mit China als auch mit den USA derzeit schwierig wirkt, ist das Land in der Lage, gute Beziehungen zu beiden Ländern zu unterhalten. Die derzeitige Regierung sorgt für eine rasche Umstrukturierung, mehr ausländische Direktinvestitionen und den Ausbau der Infrastruktur, insbesondere der Autobahnen und der Eisenbahn.

Das nächste Jahrzehnt sieht für Vietnam im Hinblick auf die Wirtschaftsdynamik gut aus, und wir erwägen Chancen in den Bereichen Binnenkonsum für die aufstrebende Mittelschicht, Finanzen, Immobilien, Technologie sowie in exportbezogenen Sektoren. Wir halten es für sinnvoll, einen kleinen Teil eines Portfolios für Schwellenländer in diesem Land außerhalb der Benchmark unter Berücksichtigung des Risikos der Unternehmen, in die investiert werden soll, der Bewertungen und der überdurchschnittlichen Marktschwankungen zu investieren. Vietnam erzielte bereits erhebliche Fortschritte auf dem Weg zur Aufnahme in den MSCI Emerging Markets (EM) Index. Es dürfte bis Ende 2025 in die MSCI EM Watch List aufgenommen werden. Wenn die Kriterien erfüllt sind, könnte die tatsächliche Aufnahme in den MSCI EM Index zwischen 2026 und 2028 erfolgen. Das wäre ein weiterer Grund für langfristige Anleger, sich zu engagieren.

Indonesien

Zu den Wachstumfaktoren Indonesiens gehören der steigende Privatkonsum, die staatlichen Infrastrukturausgaben und Investitionsinitiativen wie das Wohnungsbauprogramm „People-First“ sowie der wachsende Einfluss des Staatsfonds Danantara. Die Inflation ist nach wie vor relativ niedrig und liegt stabil zwischen 2,3 % und 3,0 %, was den Verbrauch stützt und es der Zentralbank erlaubte, die Zinsen Mitte September 2025 zu senken. Die politische Lage ist angespannt, da einkommensschwächere Jahrgänge weiterhin zu kämpfen haben und im August heftige Proteste stattfanden, die ausländische Anleger beunruhigen. Dennoch sind wir der Meinung, dass Indonesien jenseits der Schlagzeilen für ein beschleunigtes Wachstum gerüstet ist, und wir vertrauen auf unsere übergewichtete Position.

Südafrika

Als die fortschrittlichste Volkswirtschaft Afrikas mit beträchtlichem Einfluss in ganz Afrika stand Südafrika schon immer auf dem Radar der Anleger, die in Schwellenländern investieren. Mit einer Koalition der Mitte, die 2024 an die Regierung kam, und einigen offensichtlichen Problemen wie den regelmäßigen Stromausfällen, die offenbar begrenzt werden konnten, erreichte Südafrika 2024 eine sehr starke Performance. Im Jahr 2025 gehört es wieder zur Gruppe der Schwellenländer, aber die Vorteile eines gemäßigteren Regierungsstils sind zu spüren. Zu den Wachstumsfaktoren gehören die verbesserte Infrastruktur, die deutlich verringerte Energieknappheit und die höheren Preise für Industrierohstoffe, die den Bergbausektor gestützt haben. Der jüngste Rückgang der Inflation auf nahezu 3 % dürfte es der Zentralbank erlauben, ihre Zurückhaltung beizubehalten, und gibt sowohl dem Binnenkonsum als auch den Infrastrukturmaßnahmen der Regierung Auftrieb. Wir beobachten Small-Caps, die mit einstelligen Gewinnmultiplikatoren gehandelt werden und die die meisten internationalen Anleger nicht einmal auf dem Radar haben, um unser Engagement in Südafrika zu erhöhen.

Mexiko

Das wirtschaftliche Schicksal Mexikos hängt von den USA ab, aber das gilt auch umgekehrt. Trotz der ideologischen Unterschiede zwischen den jeweiligen Regierungen Sheinbaum und Trump müssen sie dringend eine gemeinsame Basis finden. Mexiko scheint sich im Handelsstreit mit China auf Trumps Seite gestellt zu haben, indem es sehr hohe Zölle auf chinesische Autos erhebt. Zudem erscheint die sicherheitspolitische Zusammenarbeit konstruktiv. Unserer Meinung nach bleiben die Stärken Mexikos aus der Zeit vor Trump, nämlich die Expertise in der Produktion und die Offenheit für ausländische Investitionen, intakt, während die Handelsunsicherheit eine perfekte Chance bietet, um Positionen in hervorragenden Unternehmen mit Nähe und Zugang zum weltweit größten Verbrauchermarkt aufzubauen.

Vereinigte Arabische Emirate

Die VAE haben sich zu einem regionalen und globalen wirtschaftlichen Knotenpunkt mit einem ähnlichen Profil wie die Schweiz und Singapur entwickelt. An den größten Börsen, dem DFM in Dubai und dem ADX in Abu Dhabi, sind ausländische institutionelle Anleger in erheblichem Umfang beteiligt, und dieser Anteil wird angesichts der steigenden ausländischen Direktinvestitionen und des starken Wachstumsprofils des Landes wahrscheinlich weiter zunehmen. Die VAE, die traditionell erheblich von der Energiepreisentwicklung abhängig waren, haben diese Dynamik überwunden, indem das Wachstum in den Bereichen Finanzdienstleistungen, Logistik, Technologie, Immobilien und Tourismus die wirtschaftliche Basis verbreitert hat.

Aktien aus den VAE bieten eine attraktive Mischung aus hohen Dividendenrenditen (4-7 %), attraktiven Bewertungen und einem Momentum, das durch Reformen wie die Liberalisierung ausländischer Beteiligungen, die Aufnahme in Indizes und eine robuste Anzahl an Börsengängen gefördert wird. Die Widerstandsfähigkeit der VAE-Aktien wird durch gut kapitalisierte, profitable Banken gestützt, wodurch sie für Anleger, die sowohl Erträge als auch langfristiges Wachstum anstreben, attraktiv erscheinen. Die ölunabhängigen Sektoren treiben nun den Großteil des Wachstums an, wobei das BIP 2025 voraussichtlich um 5 % ansteigen wird. Die Inflation bleibt niedrig und stabil, und das Bankensystem ist robust. Immobilien und Handel sorgen für zusätzliches Momentum, während erhebliche fiskalpolitische Puffer für Stabilität sorgen.

Polen

Polen sticht in der EU heraus und weist das höchste Wachstum in Europa auf. Laut Konsensprognosen von Bloomberg wird die Wirtschaft des Landes, die fast 1 Billion USD umfasst, im Jahr 2026 um 3,3 % und im Jahr 2027 um 3,2 % wachsen. Die Inlandsnachfrage einer hoch gebildeten Bevölkerung von 38 Millionen Menschen und der schnell wachsende private Konsum bleiben starke Wachstumsfaktoren, unterstützt durch steigende Reallöhne, Sozialleistungen und Steuerausgaben, einschließlich erhöhter öffentlicher Investitionen, u. a. in die Infrastruktur, die von internationalen Anlegern in polnische Anleihen und EU-Fonds unterstützt werden. Die Abwanderung von Fachkräften in andere EU-Länder und das Vereinigte Königreich zu Beginn des 21. Jahrhunderts hat sich inzwischen umgekehrt und macht Polen zu einem fruchtbaren Arbeitsmarkt für wachsende Unternehmen. Wie Südkorea ist Polen ein aufstrebendes Land mit starken Fundamentaldaten und einem hohen Lebensstandard, um den es die Industrieländer beneiden.

Fazit

Für unsere Strategien in Schwellenländern ist die Länderallokation ein Ausgangspunkt für unseren Anlageprozess. Wir sind davon überzeugt, dass unser systematischer Top-Down-Ansatz für Regionen und Länder unsere fundamentale und quantitative Analyse auf Unternehmensebene ergänzt und uns hilft, das Risiko in unseren Portfolios effektiv zu steuern. Die Unsicherheit, die durch den derzeitigen Umbruch im internationalen Handel entsteht, lässt die Länderanalyse als Alpha-Quelle immer wichtiger werden. Dadurch erhalten die aktiven Strategien von Robeco in Schwellenländern einen Wettbewerbsvorteil, insbesondere gegenüber solchen Engagements in Schwellenländern, die auf passiven Indexallokationen beruhen. Ein breites Engagement in Schwellenländern kann zu ungleichen Ergebnissen führen, während eine selektive Allokation – mit Schwerpunkt auf Märkten mit glaubwürdigen Institutionen, einer dynamischen Binnennachfrage und unterstützenden politischen Rahmenbedingungen – echte Chancen eröffnen kann. Im heutigen Umfeld sind Schwellenländer nicht als Gesamtheit zu betrachten – es lohnt sich, sie jeweils einzeln zu bewerten.

Quantitative EM-Strategien

Unsere Schwellenlandstrategien sind auch als quantitative Ansätze verfügbar:

Fußnoten

1 ASEAN umfasst Brunei, Kambodscha, Indonesien, Laos, Malaysia, Myanmar, die Philippinen, Singapur, Thailand und Vietnam

2 Der Golfkooperationsrat umfasst Bahrain, Kuwait, Oman, Katar, Saudi-Arabien und die Vereinigten Arabischen Emirate

3 Alpha bezieht sich auf die Überschussrendite einer Anlage im Vergleich zu einem Benchmark-Index und ist ein Maß für die Performance.