Strategist

• Monatsausblick

Dividenden durch zunehmende Aktienrückkäufe im Niedergang

Nach Angaben des Investment Solutions Teams von Robeco haben Aktienrückkäufe die traditionelle Dividende als beliebtestes Mittel für Kapitalrückflüsse an Anleger abgelöst.

Autoren/Autorinnen

Client Portfolio Manager

Top-Keywords

Zusammenfassung

- Aktienrückkäufe sind zur bevorzugten Methode für Kapitalrückflüsse geworden

- Nach Abschaffung der geplanten Quellensteuer in der „Big Beautiful Bill“ der USA herrscht Erleichterung

- Sinkende Anleiherenditen führen zu Umschichtungen von Unternehmensanleihen zu Aktienerträgen

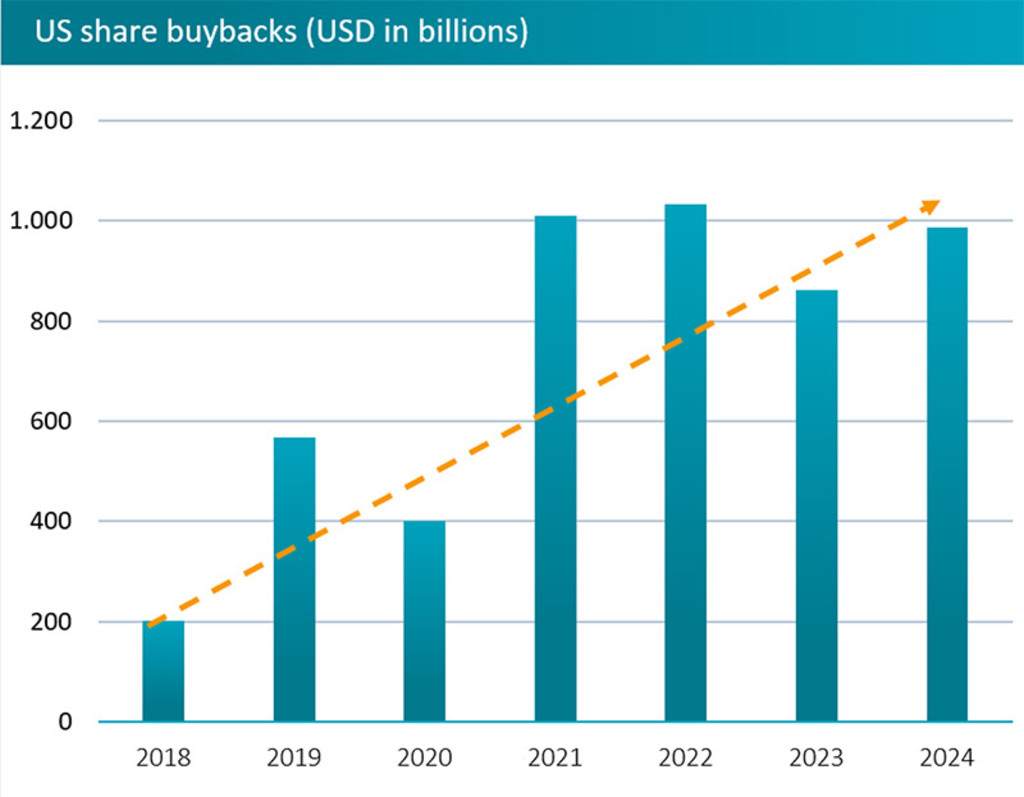

Der Wert von Aktienrückkäufen ist in den USA seit 2021 auf 1 Billion USD pro Jahr gestiegen und dient dem doppelten Zweck, die Notwendigkeit wiederkehrender Barausschüttungen in Form von Dividenden zu vermeiden und gleichzeitig den Gewinn pro Aktie und den Aktienkurs selbst künstlich zu erhöhen. Zudem bieten sie in bestimmten Ländern steuerliche Vorteile.

Jährliche Dividenden werden seit Jahrhunderten als Prozentsatz des Aktienbesitzes als traditionelles Mittel zur Ausschüttung von Unternehmensgewinnen gezahlt, wobei die erste bekannte Ausschüttung von der Niederländischen Ostindien-Kompanie im Jahr 1602 vorgenommen wurde. Sie werden oft als Symbol für die Gesundheit eines Unternehmens angesehen, wobei Kürzungen der Ausschüttungen darauf hindeuten, dass das Unternehmen mit Gewinnproblemen zu kämpfen hat, und gelten als unflexibel.

„Auf struktureller Ebene haben Unternehmen ihre Vorliebe für Aktienrückkäufe seit 2008 im Großen und Ganzen erhöht“, sagt Jonathan Arthur, Client Portfolio Manager bei Robeco Investment Solutions. „Dies liegt zum Teil daran, dass Aktienrückkaufprogramme flexibler sind und oft eine begrenzte Zeitspanne haben. Außerdem werden die Managementteams weniger durch die Ungewissheit belastet, die mit anderen Optionen wie Investitionen oder Fusionen und Übernahmen verbunden ist.“

„In der Regel reagieren die Kurse sehr negativ auf eine Kürzung der Dividende, wodurch Unternehmen weniger Bereitschaft zeigen, die Dividende nach Zeiten hoher Gewinne zu erhöhen.“

„Das Verhältnis zwischen Dividendenrenditen und Aktienrückkäufen kann von den Steuerregelungen der einzelnen Länder abhängen. In den USA gelten Aktienrückkäufe durch ihre Besteuerung im Allgemeinen als steuerlich effizienter als Dividenden.“

Quelle: Robeco, Bloomberg, Juli 2025.

Außerhalb der USA haben Aktienrückkäufe auch in Japan und Europa zugenommen. In Japan beschleunigten sie sich, nachdem die Tokioter Börse im März 2023 verkündet hatte, dass Unternehmen handeln sollten, um ihre Kapitalrendite für die Aktionäre zu verbessern, was zu einem Anstieg der durchschnittlichen Ausschüttungsquoten von 57,1 % im Jahr 2023 auf 67,4 % im Jahr 2024 führte.

„In Japan ist mit höheren Dividenden und mehr Aktienrückkäufen zu rechnen, wenn Kapitaleffizienz weiter im Vordergrund steht“, sagt Arthur. „Aber der bessere Wert liegt wohl in Europa. Eine der Schlussfolgerungen aus unseren Kapitalmarktannahmen in unserem Fünf-Jahres-Ausblick „Expected Returns“ lautet, dass europäische Aktien im Vergleich zu anderen Regionen attraktivere relative Bewertungen bieten.“

„Die moderateren Bewertungen in Europa haben zu einem Anstieg der Aktienrückkaufprogramme in Europa geführt. Wenn europäische Unternehmen der Meinung sind, dass ihre Aktienkurse im Vergleich zu anderen Regionen strukturell unterbewertet sind, könnte es für sie sinnvoll sein, ihre überschüssigen Barmittel weiterhin für Rückkäufe einzusetzen.“

„Bisher konzentrierten sich die Rückkäufe auf Banken und Energieunternehmen, aber dies könnte sich auf andere Sektoren ausweiten, da wir in Europa einen disziplinierteren Ansatz bei der Kapitalallokation sehen.“

5-Jahres-Ausblick „Expected Returns“ 2026-2030

„Die fragile Renaissance“

Große schöne Änderung der Politik

Unterdessen haben die Anleger aufgeatmet, dass eine im „Big Beautiful Bill“ vorgesehene Quellensteuer auf Dividendenzahlungen an ausländische Anleger gestrichen wurde. Die Mitglieder des US-Kongresses scheuten sich vor der Aussicht, noch mehr Kapitalabflüsse aus den USA zu fördern, wenn das Gesetz in Kraft treten würde.

„Nach dem aggressiven Einsatz des Dollars als Waffe zu Beginn des Krieges in der Ukraine und Trumps aggressiver Zollpolitik steht die Ausnahmestellung der USA wie nie zuvor im Rampenlicht“, sagt Peter van der Welle, Stratege des Investment Solutions Teams.

„Einige Anleger haben bereits damit begonnen, mit den Füßen abzustimmen, was durch einen Rückgang der ausländischen Direktinvestitionen in den USA und einen Rückgang der Zahl der ausländischen Inhaber von US-Aktien deutlich wird.“

„Eine Quellensteuer auf Dividenden für internationale Anleger, wie sie in Abschnitt 899 des ‚Big Beautiful Bill* vorgeschlagen wurde, hätte die Attraktivität von US-Aktien verringert und unsere längerfristigen Renditeerwartungen für US-Aktien negativ beeinflusst. Der Abschnitt wurde als einer von vielen Kompromissen im Kongress gestrichen, da eine strukturelle Verlagerung weg von US-Anlagen nicht gefördert werden wollte.“

„Die recht plötzliche Aufhebung dieser sogenannten ‚Rachesteuer‘ unterstreicht, wie wichtig es ist, dass Anleger nicht übermäßig auf die ersten politischen Vorschläge von Trump reagieren, da sie im Laufe der Zeit tendenziell verwässert oder gestrichen werden, und letztlich an Bedeutung verlieren.“

Dividenden gegenüber Anleihezinsen

„Ohne die drohende Quellensteuer werden Anleger wahrscheinlich weiterhin von den Anleiherenditen zu den regelmäßigen Erträgen wechseln, die Dividenden weiterhin bieten“, meint Arthur. Während Dividenden in der Regel kontinuierlich steigen, sind die Anleiherenditen aufgrund der Zinssenkungen gefallen.

„Für Anleger, die eine regelmäßige Barausschüttung wünschen (z. B. Rentner), werden sowohl Anleihezinsen als auch Dividenden als attraktiv angesehen“, kommentiert Arthur. „Da die Zinsen und die Zinserwartungen zu sinken begonnen haben, sehen wir eine Umschichtung von Unternehmensanleihen zu Aktienerträgen, wie die Mittelflüsse der letzten 18 Monate verdeutlichen.“

„Im aktuellen Marktzyklus erscheinen Overlay-Strategien wie gedeckte Kaufoptionen, die künftige Preisanstiege ausnutzen, allmählich attraktiver. In Zeiten höherer Volatilität und wenn die Prämien attraktiv genug erscheinen, werden wir im Rahmen unserer Anlagestrategien nach taktischen Möglichkeiten suchen, Kaufoptionen zu veräußern. Dies verringert zwar das Risiko, kann aber die Erträge erhöhen, stabilere Renditeausschüttungen begünstigen und einen gewissen Schutz vor Kursverlusten bieten.“

Holen Sie sich die neuesten Einblicke

Abonnieren Sie unseren Newsletter, um aktuelle Anlageinformationen und Analysen durch Sachverständige zu erhalten.