Portfolio Manager

• Monatsausblick

Abschreckung und Erträge: Investments in die Wiederaufrüstung Europas

Die Wiederaufrüstung Europas bietet Anlagemöglichkeiten sowohl in der traditionellen Rüstungsindustrie als bei damit verbundenen Aktien, selbst wenn die Renditen von Staatsanleihen steigen könnten, meint Multi-Asset-Investorin Aliki Rouffiac.

Autoren/Autorinnen

Zusammenfassung

- Luft- und Raumfahrt- sowie Rüstungstitel haben sich besser entwickelt als der Gesamtindex

- Höhere Ausgaben beflügeln den Rüstungssektor und beleben das Wachstum

- Inflationsrisikoprämie könnte bei Staatsanleihen verlangt werden

Europäische Luft- und Raumfahrt- sowie Rüstungsaktien haben sich in diesem Jahr besser entwickelt als der Gesamtmarkt, nachdem Forderungen nach höheren nationalen Verteidigungsausgaben und weniger Abhängigkeit vom bisherigen US-Schutzschild laut wurden1. Die „große Neugewichtung" militärischer Stärke wird auf dem bevorstehenden NATO-Gipfel in Den Haag Ende des Monats erörtert werden. Dort soll eine Vereinbarung über eine massive Erhöhung der Rüstungsausgaben gebilligt werden soll.

Der Gipfel dürfte enorme Ausgaben für die Militärinfrastruktur auslösen, von der Herstellung gepanzerter Fahrzeuge und Waffen bis hin zu weniger offensichtlichen Bereichen wie Cybersicherheit und Medizintechnik. Das könnte sogar das Wirtschaftswachstum in Europa wieder ankurbeln - nicht zuletzt, weil Infrastrukturausgaben Arbeitsplätze schaffen, freie Produktionskapazitäten nutzen und das BIP erhöhen, sagt Aliki Rouffiac, Portfoliomanagerin bei Robeco Investment Solutions.

Aus der Perspektive des nachhaltigen Investierens unterliegt das Rüstungsspektrum zwar strengen Ausschlüssen, die Anlagen in umstrittene Waffen wie Streubomben verbieten. Doch Mainstream-Investitionen im Verteidigungsbereich waren für die meisten Strategien von Robeco immer möglich, solange ein Unternehmen nicht in gravierende ESG-Kontroversen verwickelt ist.

„Das Tempo der weltweiten Militärausgaben hat sich beschleunigt, unterstützt durch die geopolitischen Spannungen aufgrund des anhaltenden Ukraine-Russland-Konflikts in Europa und den Wandel in der US-Politik in Bezug auf Rüstungsausgaben, die im Jahr 2024 fast 40 % des Militärbudgets aller Länder weltweit ausmachten", sagt Rouffiac.

"Auf dem bevorstehenden NATO-Gipfel wird eine Einigung über Rüstungsausgaben in Höhe von 3,5 % des Bruttoinlandsprodukts (BIP) jedes Mitgliedstaats erwartet. Weitere 1,5 % sollen für verteidigungsbezogene Bereiche wie Cybersicherheit und Infrastruktur ausgegeben werden. Es bleibt zwar abzuwarten, ob diese Ziele erreicht werden, aber es ist klar, dass wir uns am Anfang einer großen Umstrukturierung befinden.

„In Europa hat sich der Schwerpunkt klar auf die Wiedererlangung der militärischen Autonomie verlagert, da die USA nicht mehr lange automatisch die Hauptlast übernehmen werden und Europa daher in Zukunft ein gewisses Maß an sicherheitspolitischer Unabhängigkeit erreichen muss

5-Jahres-Ausblick „Expected Returns“ 2026-2030

„Die fragile Renaissance“

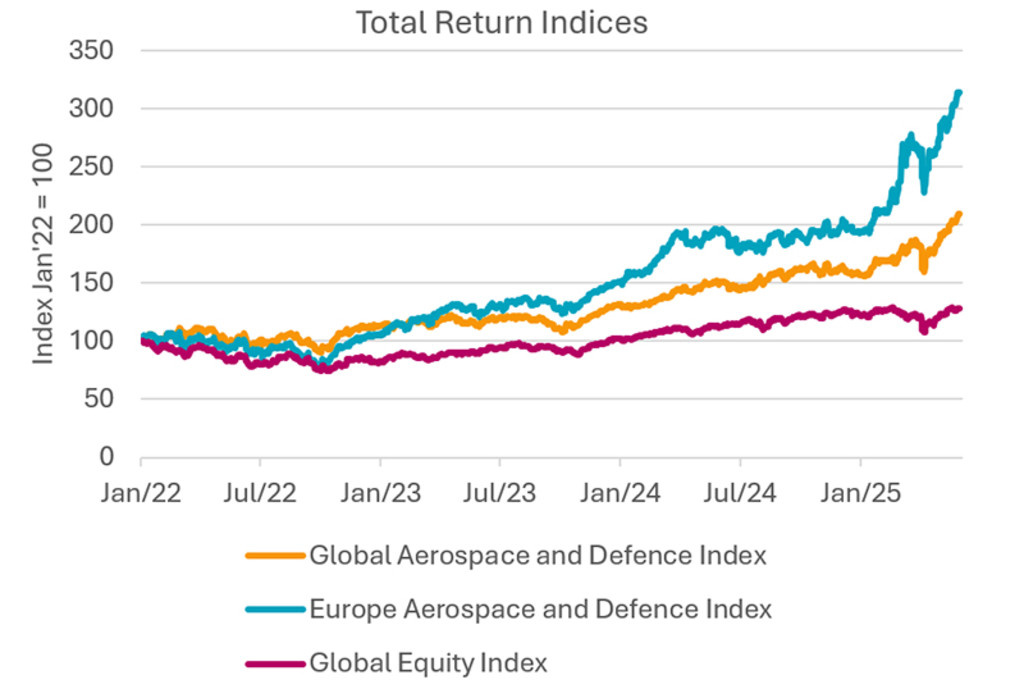

Aktien aus dem Rüstungsbereich haben sich überdurchschnittlich entwickelt

Anleger, die angesichts höherer Erwartungen auf Renditen setzten, wurden nicht enttäuscht. Im Aktiensegment hat der globale Luft-, Raumfahrt- und Rüstungssektor seit Jahresbeginn eine zweistellige Outperformance gegenüber dem breiten globalen Aktienmarkt erzielt. Gleichzeitig haben europäische Aktien ihre US-amerikanischen Pendants übertroffen. Der MSCI European Aerospace and Defense Index ist jedoch stark konzentriert; die fünf größten Werte machen 80 % seiner Marktkapitalisierung aus.

Quelle: Robeco, Bloomberg, MSCI-Rendite-Indizes. Stand der Daten: Mai 2025.

„Die relativen Terminmarktbewertungen begünstigen nach wie vor den europäischen Rüstungssektor, der mit einem Abschlag von 13%-Punkten gegenüber dem US-Index gehandelt wird", so Rouffiac. „In absoluten Zahlen sind die Bewertungen von Luft- und Raumfahrt- sowie Rüstungsunternehmen jetzt auf einem Niveau, auf dem die Ertragsentwicklung entscheidend für die zukünftige Wertentwicklung spielen wird.“

„Die konventionelle Kriegsführung umfasst heutzutage ein breites Spektrum von Branchen wie IT, Gesundheit und Versorger. Daher können Anlagechancen außerhalb des Luft- und Raumfahrt- und Rüstungssektors in Branchen identifiziert werden, die als Unterstützung verteidigungsbezogener Aktivitäten angesehen werden.“

„Es wird erwartet, dass Bereiche wie Cybersicherheit und Infrastruktur nicht nur von höheren Investitionsausgaben profitieren werden, sondern auch bessere Bewertungen im Vergleich zum teureren Luft- und Raumfahrt- sowie Rüstungssektor bieten. So war der globale Cybersicherheits-Index Ende Mai um 13%-Punkte billiger als die globalen Luft- und Raumfahrt- und Rüstungswerte."

Die Kosten der Sicherheit

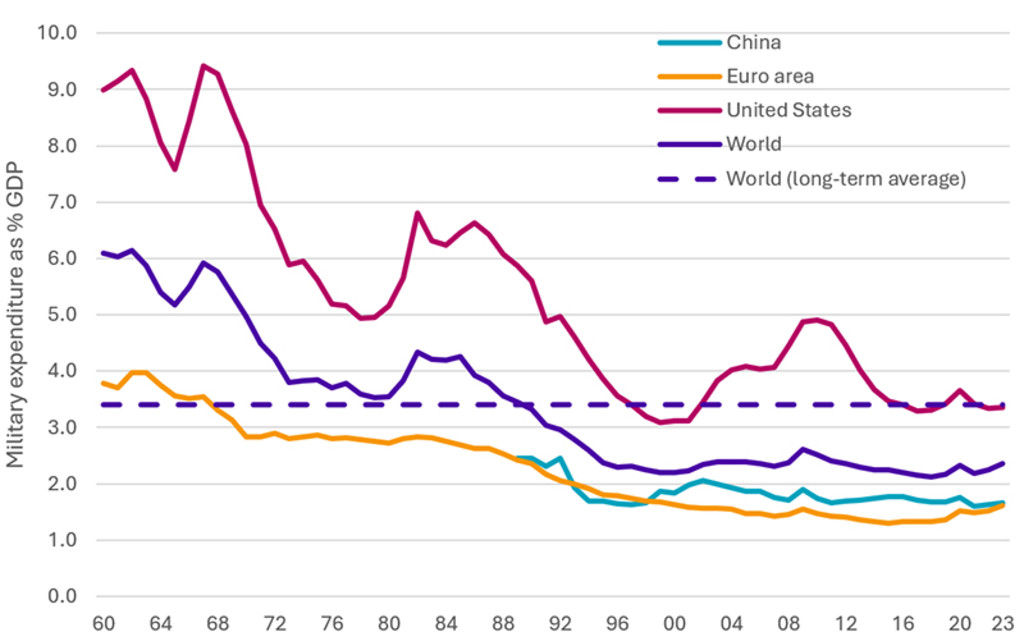

Seit Russlands Einmarsch in die Ukraine im Jahr 2022 und der Aufforderung von US-Präsident Trump, Europa solle mehr für seine eigene Verteidigung ausgeben, werden die Rüstungsausgaben erhöht. Die NATO-Regeln verlangen Ausgaben in Höhe von mindestens 2 % des BIP, aber 9 ihrer 32 Mitglieder liegen weit darunter. Auf einem EU-Gipfel in Brüssel Anfang des Jahres wurde ein 800 Milliarden-Euro-Plan zur Aufrüstung Europas beschlossen, um Bedrohungen aus Russland oder anderen Ländern zu begegnen.

„Fiskalpolitische Zwänge sind traditionell ein entscheidender limitierender Faktor für steigende Militärausgaben, wobei der europäische Konjunkturzyklus eine Schlüsselrolle spielt", sagt Rouffiac. „Wenn es Europa gelingt, in den nächsten Jahren in einem gesamtwirtschaftlichen Aufschwung zu bleiben, hat es natürlich mehr Spielraum, seine Rüstungskapazitäten zu erweitern, ohne die Tragfähigkeit seiner Staatsverschuldung zu gefährden, da seine Schuldendienstfähigkeit intakt bleibt."

„Mit Blick auf die Zukunft besteht die Möglichkeit, dass eine enorme Erhöhung der Militärausgaben einen weiteren Inflationsschub auslöst, wenn sie nicht durch Ausgabenkürzungen oder höhere Steuern an anderer Stelle kompensiert wird

Quelle: Weltbank-Gruppe.

Höhere Risikoprämien für Anleihen

Es könnte jedoch Auswirkungen auf den Markt für Staatsanleihen haben, insbesondere wenn die höheren Ausgaben ausschließlich durch Emission von Schuldtiteln finanziert werden, was ohne entsprechenden Anstieg der Wirtschaftsproduktivität zu mehr Inflation führen könnte.

„Letztlich könnten höhere Rüstungsausgaben in Europa dazu führen, dass Investoren eine etwas höhere Inflationsrisikoprämie bei der Kreditvergabe an Regierungen verlangen, indem sie deren Staatsanleihen wie deutsche Bundesanleihen oder britische Gilts kaufen", sagt Rouffiac.

„Dennoch wäre ein Anstieg der langfristigen Zinsen nicht unbedingt schlecht, da diese verschiedene Preisbestandteile abbilden, darunter höhere nominale Wachstumsraten in der Wirtschaft."

Zwei abmildernde Faktoren

Laut Rouffiac gibt es zwei abmildernde Faktoren, die höhere Ausgaben ermöglichen könnten, ohne einen wirtschaftlichen Rückschlag zu riskieren. „Erstens befindet sich die deutsche Industrie derzeit in einer ausgeprägten Flaute, und die weit unter dem Trend liegende Kapazitätsauslastung hält die Inflation auf kurze Sicht in Schach", sagt sie.

„Zweitens gibt es potenziell positive angebotsseitige Effekte von Innovationen, die sich aus erhöhten Militärausgaben ergeben. Diese könnten als disinflationäre Kraft wirken, da das Produktionspotenzial gegenüber dem tatsächlichen Output erhöht wird“

„In verschiedenen professionellen Prognosen wurde das europäische Wachstumspotenzial seit Jahren herabgestuft. Die für die nächsten Jahre erwarteten beträchtlichen Rüstungsausgaben könnten dazu beitragen, das europäische Wirtschaftswachstum wieder anzukurbeln. Wenn das zutrifft, könnte ein Anstieg der langfristigen Realzinsen, der einen höheren neutralen Realzins aufgrund höherer Produktivitätszuwächse widerspiegelt, tatsächlich ein gutes Zeichen sein.“

„Es ist offensichtlich, dass die Friedensdividende längst verpufft ist, und wir kehren zu einem langfristigen Trend zurück. Berücksichtigt man, dass die durchschnittlichen Militärausgaben in der Welt seit 1960 nahe 3,5 % des BIP lagen, kehren wir in gewisser Weise nur zu einem langfristigen Gleichgewichtsniveau zurück.

Fußnote

1Alle Verweise auf die Wertentwicklung von Luft- und Raumfahrt- sowie Verteidigungsaktien bietet keine Garantie im Hinblick auf zukünftige Ergebnisse. Der Wert von Kapitalanlagen kann schwanken.

Holen Sie sich die neuesten Einblicke

Abonnieren Sie unseren Newsletter, um aktuelle Anlageinformationen und Analysen durch Sachverständige zu erhalten.