Portfolio Manager

• Einblick

Europäische Aktien – Rising Stars

Da europäische Aktien erstmals seit Jahren US-Aktien übertreffen, haben die Anleger noch mehr Grund, ihre regionale Allokation, den Grad der Diversifizierung und ihre Chancen zu hinterfragen. Der geopolitische Wandel hat Entwicklungen in Gang gesetzt, die wahrscheinlich an Fahrt gewinnen und den europäischen Märkten zugute kommen könnten.

Autoren/Autorinnen

Top-Keywords

Zusammenfassung

- Nach Jahren der Sparsamkeit sorgt der fiskalpolitische Rückenwind für ein attraktives Anlageumfeld

- Anlagechancen gibt es auch außerhalb des Verteidigungssektors

- Innovation, KI, Verbraucher und China mit besonders vielversprechender Erholung

Als Donald Trump am 20. Januar 2025 sein Amt antrat, bedeutete dies, dass ausgerechnet ein US-Amerikaner für eine Wiederbelebung der europäischen Märkte sorgte. Der isolationistische Ansatz des 47. Präsidenten in Handels- und Sicherheitsbelangen hat nach Jahren der Lethargie rasche, entschlossene und weitreichende Entscheidungen der europäischen Staats- und Regierungsoberhäupter ausgelöst. Wie wir kürzlich geschrieben haben, bietet 1 2 3 der europäische Markt ein breites Spektrum an Anlagechancen, die weit über die Themen Aufrüstung Europas und deutsche Infrastruktur hinausgehen.

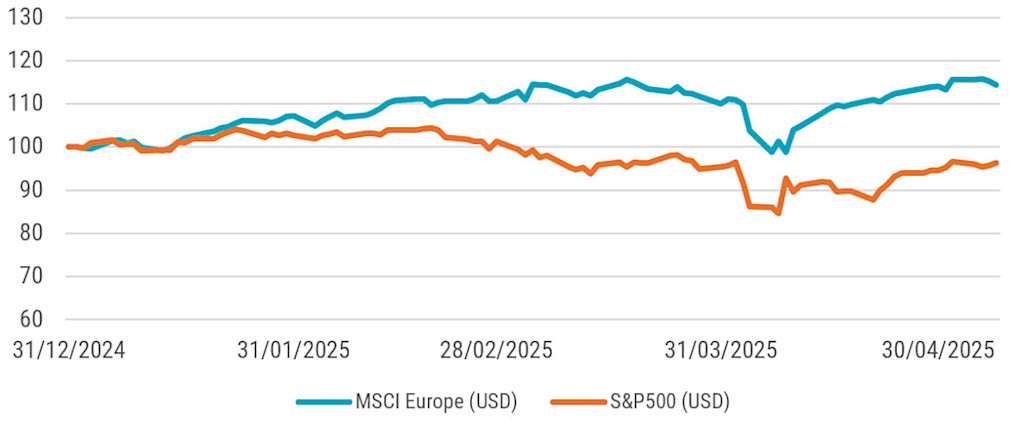

In unserem Bericht vom August 2024 „Die Sterne stehen gut für europäische Aktien“ haben wir die extreme Bewertungsdiskrepanz zwischen Aktien aus den USA und der Eurozone sowie die übermäßige Abhängigkeit der weltweiten Aktienmärkte vom US-Aktienmarkt dargelegt. Die Outperformance Europas von rund 15 % seit Jahresbeginn (siehe Abbildung 1) in US-Dollar hat den sektorneutralen Bewertungsabschlag gegenüber den USA auf 27 % verringert (von ~35 % Ende 2024)4, aber er ist immer noch deutlich größer als vor der Pandemie.

Abbildung 1: Europäische Aktien übertreffen US-Aktien seit Jahresbeginn

Quelle: Bloomberg, bis 8. Mai 2025.

Die bisherige Performance bietet keine Garantie im Hinblick auf zukünftige Ergebnisse. Der Wert von Kapitalanlagen kann schwanken

Die Investitionsströme verlagern sich allmählich auf die europäischen Märkte, bleiben aber im Vergleich zu früheren Abflüssen und dem erheblichen Ungleichgewicht bei der geografischen Allokation moderat. Nach Angaben der Bank of America verzeichneten europäische Aktien bis Mitte April Zuflüsse in Höhe von 27,4 Mrd. USD. Dies ist zwar der größte Zufluss in einem solchen Zeitraum der vergangenen fünf Jahre, steht aber im Kontrast zu den kumulierten Abflüssen von 534 Mrd. USD seit 2005. Die Chancen, die sich aus den günstigeren Bewertungen, der weichen Positionierung und der Verlagerung der Investitionsströme ergeben, bleiben also weitgehend intakt.

European Stars Equities D EUR

- performance ytd (31-3)

- -3.58%

- Performance 3y (31-3)

- 6.57%

- morningstar (31-3)

- SFDR (31-3)

- Article 8

- Ertragsverwendung (31-3)

- No

Frühere Wertentwicklungen, Simulationen oder Prognosen sind kein verlässlicher Indikator für die zukünftige Wertentwicklung.Annualisiert (für Zeiträume, die länger als ein Jahr sind). Die Performance-Zahlen sind abzüglich Gebühren und basieren auf den Transaktionspreisen.

Neue Hoffnung inmitten alter Gewohnheiten

Wie in den vorangegangenen Informationen hervorgehoben wurde, waren diese Verschiebungen absehbar. Der Pessimismus gegenüber der Region wegen der langfristigen unterdurchschnittlichen Performance des europäischen Marktes, der politischen Unruhen und des Mangels an überzeugenden Innovationen im Bereich der künstlichen Intelligenz war lange ein Aspekt, der bis Ende 2024 zur Stimmung eines europäischen Ausverkaufs führte.

Die Flut der US-Dekrete setzte Europa zunächst zusätzlich unter Druck, aber man kann mit Fug und Recht behaupten, dass sie eine dringend benötigte Reaktion der europäischen Staats- und Regierungsoberhäupter auslöste, insbesondere in Deutschland, aber auch in ganz Europa. Zwei wesentliche Themen kristallisierten sich heraus:

Infrastrukturausgaben und Lockerung der Schuldenbremse: Das jüngste deutsche Finanzpaket enthält einen mit 500 Milliarden EUR ausgestatteten Fonds für die Modernisierung der öffentlichen Infrastruktur in den kommenden zehn Jahren. Mit diesem Paket soll das Wirtschaftswachstum angekurbelt werden. Außerdem werden Verteidigungsausgaben, die über 1 % des BIP liegen, von den Schuldenobergrenzen ausgenommen, und die Bundesländer sind nicht mehr verpflichtet, ihre Haushalte auszugleichen. Diese fiskalpolitische Expansion dürfte Sektoren wie Bauwesen, Energie, Technologie sowie der deutschen Binnenwirtschaft insgesamt zugute kommen.

Erhöhung der Verteidigungsausgaben: Deutschland plant, seinen Verteidigungshaushalt auf 2,5 bis 3 % des BIP zu erhöhen, was zusätzliche 60 bis 70 Milliarden EUR pro Jahr bedeuten würde. Die Notwendigkeit, Europa angesichts des (teilweisen) Rückzugs der USA als bisheriger NATO-Partner wieder aufzurüsten, treibt auch die Investitionspläne auf europäischer Ebene voran. Von diesem Impuls sollten die großen europäischen Rüstungsunternehmen und der gesamte Rüstungssektor profitieren. Der Multiplikatoreffekt auf die Gesamtwirtschaft ist relativ gering.

Der Markt hat auf diese Ankündigungen euphorisch reagiert. Während der Investitionsplan und die Lockerung der Schuldenbremse in Deutschland vom scheidenden Parlament formell verabschiedet wurden, sind umfassendere europäische Investitionspläne, wie sie von Mario Draghi5 oder der Europäischen Kommission6 vorgeschlagen wurden, weniger konkret. Obwohl andere europäische Länder wie Frankreich, Italien oder Spanien nicht über den gleichen fiskalpolitischen Spielraum verfügen wie Deutschland, hat die Europäische Union insgesamt nach Jahren der Vorsicht mehr Spielraum für fiskalpolitische Lockerungen. Dies steht im Gegensatz zu den USA, deren Haushaltsdefizit zwar das Wachstum angekurbelt, aber auch die Verschuldung deutlich erhöht haben. 7

Wir weisen darauf hin, dass die Verwirklich dieser Investitionen komplex ist. Die alte Gewohnheit Europas, notwendige Reformen zu verzögern oder sogar zu blockieren, wurde bereits deutlich, als der deutsche Bundeskanzler Friederich Merz in der ersten Wahlrunde nicht die erforderlichen Stimmen im Parlament erhielt – eine Premiere seit dem Zweiten Weltkrieg. Die USA kündigten weitreichende gegenseitige Zölle an, die derzeit pausiert werden und deren endgültige Höhe noch ausgehandelt wird, die aber nicht vollständig abgeschafft werden und die Wirtschaftstätigkeit und den Welthandel weiterhin dämpfen werden – was die fiskalpolitische Expansion in Europa ausgleichen wird.

Jenseits von fiskalpolitischen Maßnahmen und Verteidigung bestehen viele Möglichkeiten

Bislang profitierte vor allem eine kleine Gruppe von Unternehmen aus den Sektoren Verteidigung, Bauwesen, Infrastruktur sowie deutsche Unternehmen, die einen hohen Anteil ihrer Einnahmen auf den Inlandsmärkten erzielen. Langfristig könnte die tatsächliche Chance noch viel größer sein.

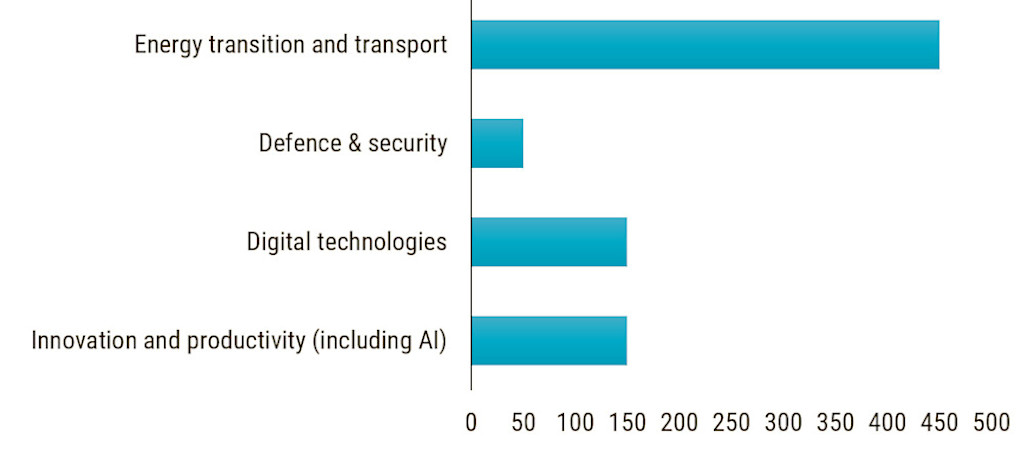

Ein Blick auf Mario Draghis Bericht 2024 über „Die Zukunft der europäischen Wettbewerbsfähigkeit“8 verdeutlicht, dass nicht nur Investitionen in Verteidigungs- und Energietechnologien, sondern auch in digitale Technologien, Innovation und Produktivitätssteigerungen erforderlich sind (siehe Abbildung 2).

Abbildung 2: Umfassender und weitreichender Investitionsbedarf in Europa 2025-2030 (in Mrd. EUR)

Quelle: Draghi-Bericht, September 2024.

Abgesehen von den fiskalpolitischen Maßnahmen haben die europäischen Verbraucher eine der höchsten Sparquoten (~15 % gegenüber ~4 % in den USA) und verfügen über ein Bruttofinanzvermögen von insgesamt 33 Billionen EUR, von denen ein großer Teil auf niedrig verzinsten Einlagenkonten liegt, die für Investitionen und Konsum mobilisiert werden können. Die Europäische Spar- und Investitionsunion der EU ist eine Idee, die schon seit Jahren im Raum steht und heute wieder aufgegriffen wird, um die Kapitalmärkte der Region zu beleben und dieses ungenutzte Geld anzuzapfen.

Sektoren, die von der europäischen Erneuerung profitieren werden

Die Voraussetzungen für interessante Anlagechancen in börsennotierten europäischen Aktien sind gegeben und breit über Branchen und Themen gestreut. Unabhängig von den Geschäftsmodellen schafft9 die erweiterte fiskalpolitische Optionalität Gewinner jenseits der derzeitigen Nutznießer der erhöhten Verteidigungsausgaben. Wir fassen hier eine (nicht erschöpfende) Liste von Chancen zusammen:

KI-Vorreiter und -Wegbereiter: Während es in Europa an grundlegenden Modellen für künstliche Intelligenz (KI) und an Infrastruktur (Rechenzentren, Cloud-Dienste, Server, Chips)10 mangelt, profitieren mehrere Branchen und Unternehmen von der Einführung und Förderung der KI. Diese reichen von Softwareunternehmen, Halbleitern und Ausrüstungen, Investitionsgütern, Unternehmensdienstleistungen bis hin zu Energienetzen.

Bessere Produktivität: Der Draghi-Bericht hebt die schwächere Produktivität und den sich vergrößernden Abstand zu den USA als wichtigste Ursache für die langfristige Wachstumsschwäche der Region hervor. Produktivitätssteigerungen durch Digitalisierung, industrielle Automatisierung, bessere Vermarktung, bessere Finanzierung und Innovation würden dazu beitragen, die Lücke zu schließen und das Wachstum wieder anzukurbeln. Der Technologiesektor, der Bildungssektor, die pharmazeutische Industrie, der Finanzsektor, die Beratungsbranche und die freiberuflichen Dienstleistungen spielen dabei eine wesentliche Rolle.

Stärke der Verbraucher: Energiepreise und steigende Zinsen haben die Sparquote von den ohnehin schon hohen 11 % auf ca. 15 % steigen lassen.11 Im Vergleich dazu geben die US-Verbraucher zu viel Geld aus und sparen nur 3,9 %,12 ein deutlicher Rückgang gegenüber den durchschnittlichen 7 % in den zwei Jahren vor der Pandemie. Die europäischen Verbrauchermärkte sind im Allgemeinen weniger fortgeschritten als jene in den USA. Beide bieten ein erhebliches Aufholpotenzial (z. B. bei der Expansion des elektronischen Handels und des Zahlungsverkehrs).

Erholung in China: Europäische Branchen und Unternehmen haben hohe Umsätze in den Schwellenländern (~20 % einschließlich China) und China (~8,5 %). Die Verluste Chinas in den letzten Jahren ist eingepreist, und die globalen Anleger haben China deutlich untergewichtet. Kleine wirtschaftliche Verbesserungen und Anreize könnten den Branchen und Unternehmen, die in der Region tätig sind, Auftrieb geben. Potenzielle Begünstigte sind der Verbrauchersektor, die Medizintechnik, die Halbleiterindustrie (Ausrüstung) und Industrieunternehmen.

Innovationslücke: Neben der ungünstigen demografischen Entwicklung sind die Hauptursachen für die wachsende Produktivitätslücke in den USA die niedrigen Investitionsquoten (etwa die Hälfte der US-Ausgaben) und die langsame Verlagerung der Forschungs- und Innovationsausgaben weg von den traditionellen europäischen Sektoren hin zu neuen bahnbrechenden Technologien. Technologie, Pharmazie, Biowissenschaften und der Industriesektor könnten davon profitieren, diese Lücke zu schließen.

Infrastruktur (einschließlich Wohnungsbau, Gesundheitswesen, Finanzen usw.): Die Infrastruktur wurde als einer der wichtigsten Investitionsbereiche sowohl für das deutsche Steuerpaket als auch für Vorschläge auf europäischer Ebene hervorgehoben. Die Infrastruktur muss weiter als Straßen, Brücken und Gebäude gefasst werden. Der Geltungsbereich umfasst auch das Gesundheitswesen, das Bildungswesen und die Finanzinfrastruktur, die alle eine wesentliche Rolle spielen, um langfristiges Wachstum zu fördern. Davon werden Sektoren wie das Gesundheitswesen, Finanzdienstleistungen, Kommunikation und infrastrukturbezogene Branchen profitieren.

Geringere Energieintensität: Die europäischen energieintensiven Industrien haben im Vergleich zu den USA höhere Energiepreise, was ihre Wettbewerbsfähigkeit auf den globalen Märkten beeinträchtigt. Den Zugang zu einer stabilen Energieversorgung zu gewährleisten, die Konzentration auf die Erfordernisse der Dekarbonisierung, die Energieunabhängigkeit und die Senkung der Energiekosten werden ihnen helfen, einen Wettbewerbsnachteil zu überwinden und das Wachstum und die Rentabilität zu steigern. Unternehmen aus den Bereichen Industrie, Zement, Chemikalien und anderen Grundstoffen könnten am meisten davon profitieren.

Finanzierungslücke: Der Übergang zu einer expansiveren Haushaltspolitik könnte durch die Mobilisierung und Rückführung privater Investitionen über verschiedene Kanäle, wie sie von der Spar- und Investitionsunion vorgesehen sind, unterstützt werden. Bankdarlehen, private Märkte, Verbriefungen und öffentliche Marktinvestitionen können dazu beitragen, die Finanzierungslücke zu schließen.

Abbildung 3: Anlagethemen, die sich aus der Belebung der europäischen Investitionen und Ausgaben ergeben

Quelle: Robeco Schweiz AG.

Die Unternehmen werden nur zur Veranschaulichung aufgeführt und sind nicht zwangsläufig Bestandteil der Robeco Sustainable European Stars-Strategie. Dies stellt keine Kauf-, Verkaufs- oder Halteempfehlung für ein bestimmtes Wertpapier dar. Es wird keine Aussage darüber gemacht, dass es sich bei diesen Beispielen um frühere oder aktuelle Empfehlungen handelt, dass die betreffenden Wertpapiere ge- oder verkauft werden sollten oder dass diese erfolgreich waren oder nicht.

Holen Sie sich die neuesten Einblicke

Abonnieren Sie unseren Newsletter, um aktuelle Anlageinformationen und Analysen durch Sachverständige zu erhalten.

Fußnoten

1 Die Sterne stehen gut für europäische Aktien, Sustainable European Stars, Robeco, August 2024.

2Sustainable European Stars, Jahresbericht 2024 – Robeco, Januar 2025

3Monatsausblick, Europäische Aktien – vor der Morgendämmerung ist es immer am dunkelsten, 8. Januar 2025.

4Morgan Stanley, European Equity Strategy, Moment of Truth, 11. März 2025.

5Draghi-Bericht, September 2024.

6Europäische Kommission, Gemeinsames Weißbuch zur europäischen Verteidigung – Bereitschaft 2030, Brüssel, 19. März 2025

7 J.P. Morgan, Equity Strategy: Could some of the long-held US positives, and European negatives, be turning?

8Draghi-Bericht: Eine Wettbewerbsstrategie für Europa (Teil A) und Vertiefende Analyse und Empfehlungen (Teil B).

9Die Sterne stehen gut für europäische Aktien, August 2024; ein Blick auf attraktive und vielfältige Geschäftsmodelle in Europa wurde vorgestellt.

10Die „Hyperscaler“ sind allesamt US-Unternehmen (Amazon, Microsoft, Google) und halten in Europa einen Marktanteil von 70-75 %, der Rest verteilt sich auf europäische Anbieter.

11Eurostat, 13. Januar 2025, Q4 2024

12Federal Reserve Bank of St. Louis, Personal Saving Rate, März 2025.