Portfolio Manager, Boston Partners

• Einblick

Das Geheimnis der Auswahl: Value-Aktien aus Bottom-Up-Perspektive identifizieren

Die Einzeltitelauswahl ist entscheidend. Das ist das Rezept einer der erfolgreichsten Strategien von Robeco Boston Partners, die sich in schwierigen Marktsituationen stets besser entwickelt hat als andere.

Autoren/Autorinnen

Zusammenfassung

- Die US Select Opportunities Equities-Strategie entwickelt sich seit Jahren überdurchschnittlich

- Konzentration auf Bottom-up-Investments unter Anwendung der „Three Circles“-Philosophie

- Bewertungsdisziplin in Kombination mit einer Präferenz für Qualität ermöglicht die besten Einzeltitelentscheidungen

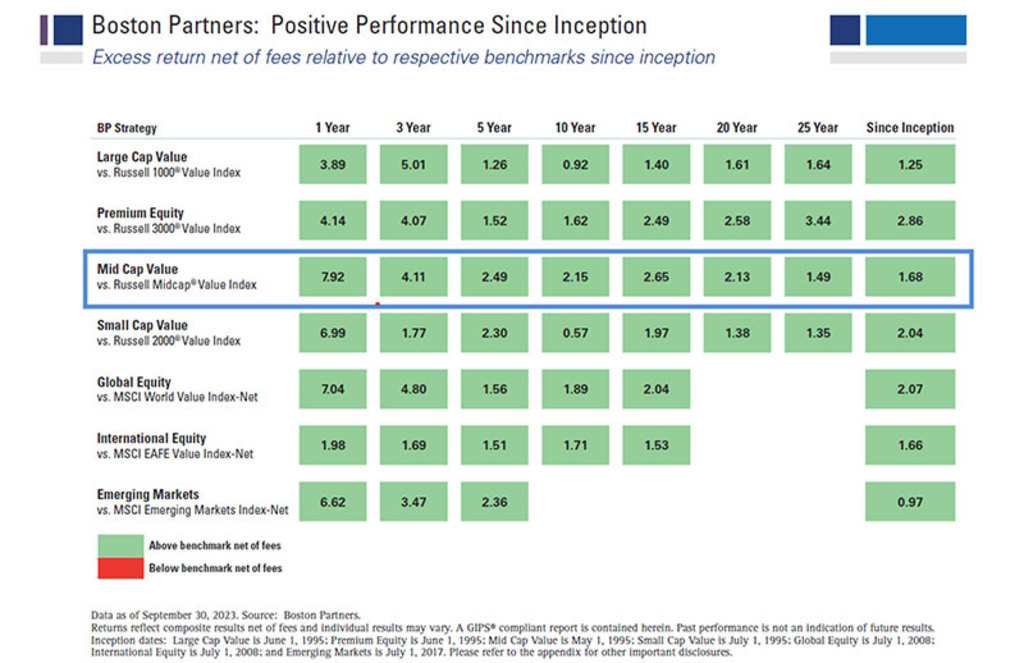

Die US Select Opportunities Equities-Strategie hat seit ihrer Auflegung als OGAW im Jahr 2011 und seit der Einführung der zugrundeliegenden US Mid-Cap Value-Strategie im Jahr 1995 über alle Zeiträume hinweg bessere Ergebnisse als die Benchmark erzielt. Sie ist auf Mid-Cap-Aktien mit einem Marktwert zwischen 2 Mrd. und 50 Mrd. US-Dollar ausgerichtet. Die durchschnittliche Kapitalisierung im Fonds beträgt 23 Mrd. Dollar.

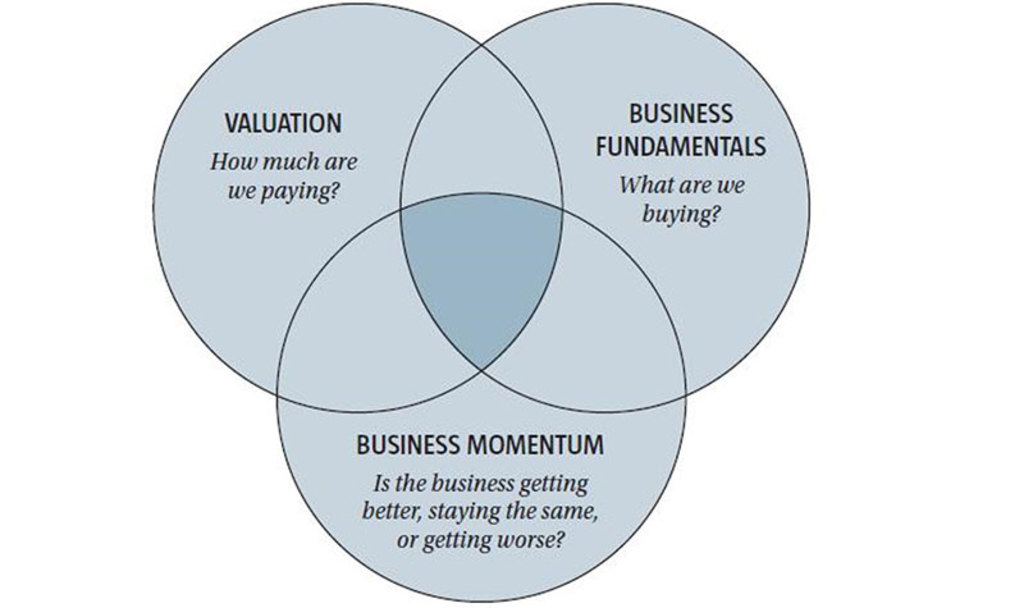

Value Investing beinhaltet die Suche nach Aktien, deren Kurs den inneren Wert des Unternehmens nicht widerspiegelt. Um diese Aktien zu finden, nutzt Boston Partners die bewährte „Three Circles“-Philosophie. Ein Unternehmen muss über gute Fundamentaldaten, eine starke Geschäftsdynamik und eine Bewertung verfügen, die ein Aufwärtspotenzial ermöglicht.

Sicherlich sind die derzeitigen wirtschaftlichen Bedingungen günstig für Value-Investments. Diese entwickeln sich in der Regel gut im Anschluss an Abschwünge, Rezessionen, Inflationsspiralen, Zinserhöhungen oder generell, wenn das Umfeld nicht ideal ist. Growth Investing war in der Vergangenheit überdurchschnittlich erfolgreich, wenn die Zinsen und die Inflation niedrig waren.

Wertentwicklung der Mid Cap Value-Strategie im Zeitverlauf. Quelle: Boston Partners.

Aber das alles kann man ignorieren, sagt Portfoliomanager Tim Collard. Er interessiert sich nur wenig für die Prognose übergeordneter Makrofaktoren und konzentriert sich stattdessen bei der Portfoliokonstruktion ganz auf die Bottom-up-Perspektive. Vereinfacht gesagt bedeutet dies, die richtigen Aktien auszuwählen, die Verlierer zu meiden und die täglichen Nachrichten zu ignorieren.

Für seine Strategie hat sich der Ansatz auf jeden Fall bewährt. Sie macht ihrem Namen „Select Opportunities“ alle Ehre und hat seit Beginn des Aufschwungs bei Value-Aktien vor drei Jahren einen durchschnittlichen Wertzuwachs von 10,73 % p.a. erzielt. Dem steht ein Zuwachs von 7,29 % bei der Benchmark gegenüber. Im vergangenen Jahr gewann das Portfolio 4,86 % an Wert, während das weitergefasste Marktsegment um 0,75 % nachgab. Damit war die Strategie sowohl in absoluter als auch relativer Hinsicht erfolgreich.

Echtes Bottom-Up-Investing

Was ist das Geheimnis dieses Erfolgs? „Wir achten immer darauf, wo im Hinblick auf die drei Kreise die Bottom-up-Chancen liegen, und nicht auf das makroökonomische Umfeld, also Zinsen, Inflation und so weiter“, sagt Collard, der von Boston aus arbeitet. „Was wir tun, ist echtes Bottom-Up-Investing.“

Im Mittelpunkt der Aktienauswahl steht die Three Circles-Philosophie, die seit vier Jahrzehnten die Basis für Value-Investing bei Boston Partners bildet. Von den drei Kreisen ist der Momentum-Aspekt in der Regel am schwierigsten zu interpretieren.

„Die Ausrichtung auf die drei Kreise ist das, was wir verinnerlicht haben und praktizieren. Aber es gibt immer ein Wechselspiel zwischen ihnen und widerstreitende Kräfte in Bezug auf jeden einzelnen“, sagt Collard. „Wir würden gerne sagen können, dass jede Aktie, die wir halten, jederzeit die Kriterien für alle drei Kreise erfüllt, aber das ist nur selten der Fall. Es ist immer ein Balanceakt zwischen ihnen auf Einzeltitelbasis, während das Portfolio mit einem ganzheitlichen Blick auf die drei Kreise gemanagt wird.“

„Und während wir immer darauf achten, was uns die drei Kreise aktuell sagen, ist es noch wichtiger zu erkennen, wie sie sich in Zukunft darstellen werden.“

Die Momentum-Charakteristik

„Wenn wir uns näher mit den drei Kreisen befassen, erörtern wir die Charakteristik des Momentums im Zeitverlauf“, sagt Collard. „Wie stellt sich das Momentum heute dar, und wie kann es sich verändern? Es ist selten der Fall, dass sich der fundamentale Faktor ändert; die Fundamentaldaten eines Unternehmens sind in der Regel ziemlich beständig, während der Momentum-Faktor und damit auch die Bewertung sehr viel dynamischer sind.“

„Wir können Aktien kaufen, bei denen die Fundamentaldaten hervorragend und die Bewertung attraktiv sind, das Momentum aber noch ein Problem darstellt. Hier müssen wir also herausfinden, ob es einen Auslöser gibt, der das Momentum ändert. Wir kaufen eine Aktie mit schwachem Momentum nicht allein aufgrund der Bewertung und der Fundamentaldaten. Stattdessen konzentrieren wir uns auf eine Perspektive hin zur Stabilisierung und/oder Verbesserung des Momentums.“

„Für viele Anleger geht es darum, in die Gegenwart zu investieren, aber die Gegenwart ist bereits im Preis enthalten. Der Kurs antizipiert die Entwicklung der Fundamentaldaten. In dem Augenblick, in dem sich das Momentum günstig darstellt, ist die Aktie also schon weiter als die Fundamentaldaten. Man muss deshalb vorausschauend agieren.“

Holen Sie sich die neuesten Einblicke

Abonnieren Sie unseren Newsletter, um aktuelle Anlageinformationen und Analysen durch Sachverständige zu erhalten.

Suche nach Qualität im Value-Segment

Wie das in der Praxis funktioniert, zeigt sich beim Kauf von Unternehmen, die dem Kernprinzip des Value Investing folgen – ihr Aktienkurs von heute spiegelt also nicht ihre wahrscheinliche Entwicklung von morgen wider.

Es ist jedoch Vorsicht geboten, um „Value-Fallen“ zu vermeiden, bei denen Aktien aus einem bestimmten Grund billig sind, z. B. aufgrund von strukturellen Problemen, schlechtem Management oder mangelnder Kapitalrendite. Der Qualitätsfaktor wird anschließend genutzt, um Aktien zu finden, die Value-Eigenschaften mit Kurspotenzial bieten, selbst wenn sie derzeit vom Pech verfolgt sind.

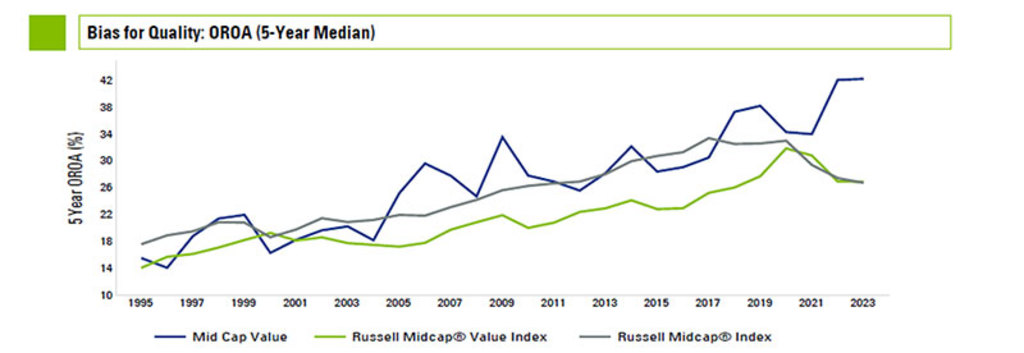

„Im Gegensatz zu einigen anderen Value-Managern sind wir qualitätsorientiert. Das bedeutet, dass wir gegenüber der Benchmark größeren Wert auf die Fundamentaldaten legen. Eine der Kennzahlen, die wir im Rahmen des fundamentalen Aspekts betrachten, ist die Rendite auf das Betriebskapital – ein Maß für Qualität. Außerdem meiden wir Unternehmen mit hohem Schuldenstand. Wir bevorzugen in der Regel weniger kapitalintensive Unternehmen, so dass wir nicht den doppelten Nachteil von operativem und finanziellem Leverage zu spüren bekommen, der gegen uns arbeitet.“

Qualitätspräferenz der Strategie im Vergleich zur Benchmark. Quelle: Boston Partners.

„Wir kauften beispielsweise im Jahr 2022 ein Unternehmen, das Wartungsverträge für Häuser anbietet. Es wurde zwar durch den Anstieg der Arbeitskosten und der Produktpreise stark beeinträchtigt. Wir waren aber der Ansicht, dass sich dieses Problem als vorübergehend erweisen würde – und wir sahen einen Auslöser in Form eines neuen CEO, der sowohl das Momentum als auch die fundamentale Situation verbessern könnte. Seitdem hat sich der Titel als hervorragendes Investment erwiesen. Das Beispiel illustriert, wie wir Aktien aussuchen.“

Wird die Value-Rallye anhalten?

Wenn also eine Rezession bevorsteht, was traditionell besser für Value-Investments ist, wird dann die derzeitige Rallye in diesem Segment verlängert werden? „Solche Kursaufschwünge halten in der Regel länger an“, sagt Collard.

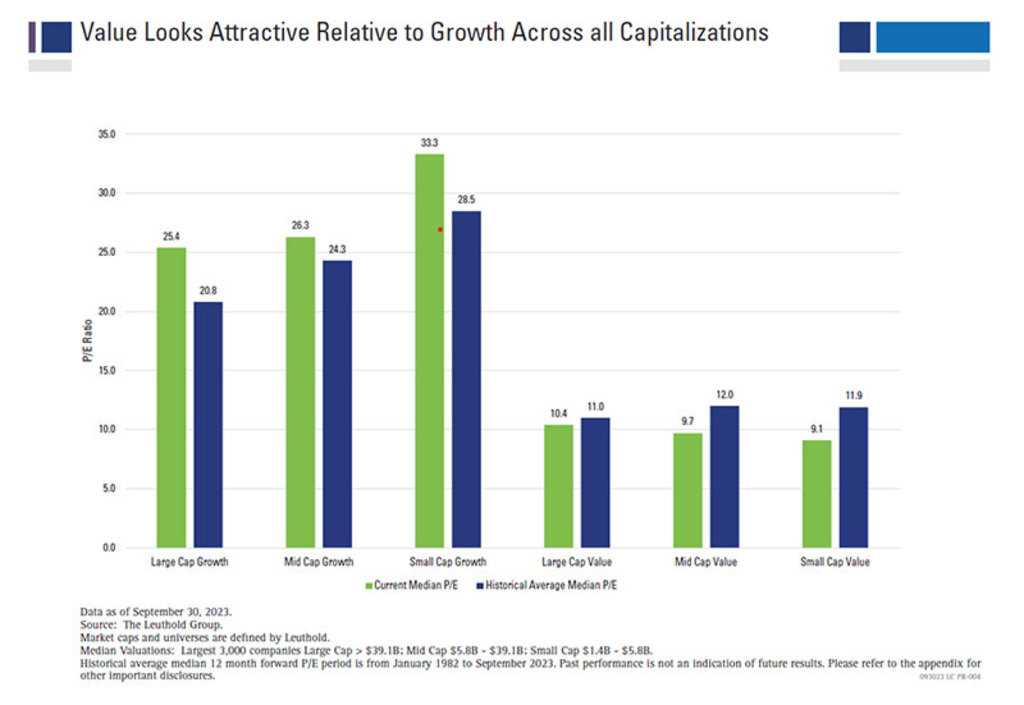

Value-Aktien im Vergleich zu Growth-Titeln. Quelle: Boston Partners

„Die Renaissance von Value-Aktien begann Ende 2020, als Covid 19-Impfstoffe entwickelt wurden, aber es bedurfte einiger Anläufe. Das Jahr 2023 brachte größere Herausforderungen für Value-Aktien mit sich. Dies ist wahrscheinlich eine Folge der deutlichen Anzeichen einer Disinflation und eines Rückgangs der Zinsen.“

„Aber wenn man mittelgroße Value-Aktien betrachtet, werden sie mit einem deutlichen Abschlag zum langfristigen Durchschnitt gehandelt, während Mid-Cap-Wachstumsaktien mit einem Aufschlag zu ihrem historischen Durchschnitt notieren. Dies gibt uns Anlass zur Annahme verleiten, dass die Chancen empirisch gesehen zu unseren Gunsten stehen.“