クレジット投資に関する9つの疑問点 | Q4

個々の社債について、過小評価されている(「割安」である)という確証をつかむのは重要なステップですが、それだけでは十分ではありません。割安な要因が、重大なリスクとなり得る根本的な問題に起因するものではなく、真の意味でバリュー投資の機会が存在することを確認するためにファンダメンタルズ分析を徹底することこそ、真の課題であり、またチャンスでもあるのです。それでは、現在のグローバル・クレジット市場において、ロベコはどこに価値を見出しているでしょうか。

クレジットのアクティブ運用会社として、ロベコは発行体のベンチマーク対比での相対価値に注目します。その際、発行体や個別セクターのクレジット・スプレッドをインデックスのスプレッドと比較することが、最適な方法になります。例えば、あるBBB格の社債のクレジット・スプレッドを、比較対象となるBBB格のインデックスの平均スプレッドと比較してみましょう。社債のスプレッドが、インデックスと比べて、あるいは当該社債の過去の水準と比べて、ワイドな水準で取引されているのであれば、潜在的な魅力を示すシグナルとなります。

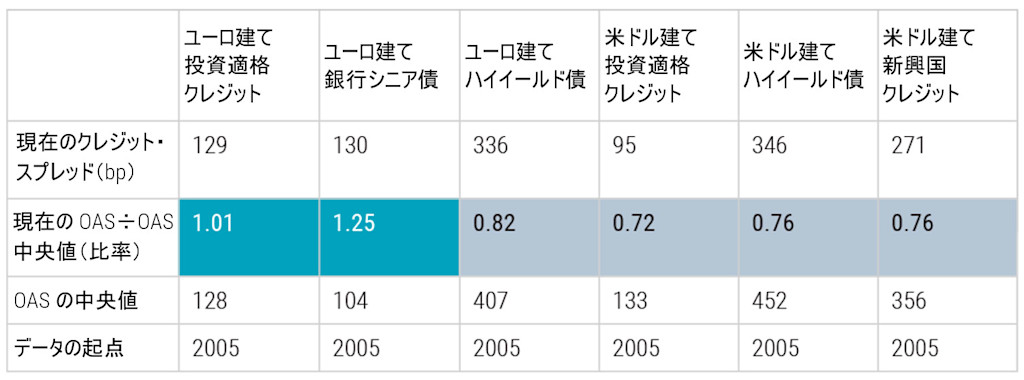

以下の簡易化したバリュエーション比較表では、グローバル・クレジット市場においてどのセグメントが過小もしくは過大評価されているかを示すために、さまざまなセグメントのオプション調整後スプレッド(OAS)を提示しました1。OASはクレジット分析において、 債券の利回りをリスクフリーレートのリターンと比較するために使われる指標です。

各セグメントの割安感を確認するため、現在のスプレッド(2024年1月31日時点)を長期の中央値(2005年以降)と比較しました。ここでは、ボラティリティの急激な上昇や流動性の枯渇に起因するスプレッドの急激な拡大の影響を緩和するために、平均値より中央値を使用する方が適切であると判断しています。

比較の結果(比率)には、各セグメントが割安(1より大きい)であるか割高(1より小さい)であるかが明確に示されています。例えば、米ドル建て投資適格クレジットに注目すると、現在のスプレッド比率は0.72であり、長期的な水準よりも約30%割高な状況が見てとれます。

出所: ロベコ、ブルームバーグ。2024年1月31日時点のクレジットのバリュエーション比較表。この表ではクレジット・スプレッドの定義を「同等年限のオプション調整後スプレッド(OAS、国債対比)」とし、該当する市場のインデックス・スプレッドをベースにしています。

これに対して、ユーロ建て銀行シニア債の場合、現在のスプレッド比率は1.25であり、このセグメントの平均スプレッドが、長期の中央値を26%上回る水準で取引されている状況が確認できます。ロベコは現在、このセグメントに投資妙味が存在すると判断して、クレジット戦略においてオーバーウェイトとしています。さらに、クレジットのファンダメンタルズという点でも、欧州の銀行を選好しています。一方、より広範なユーロ建て投資適格クレジットのスプレッド比率は1.01と、長期の中央値と同水準で取引されています。このセグメントには、金融債と事業債の両方が含まれます。注目すべき点として、前述のように金融債(ユーロ建ての銀行シニア債)のスプレッドに投資妙味が存在する一方で、ユーロ建て事業債のスプレッドはそれほど魅力的ではありません。このため、ユーロ建て投資適格クレジットのセグメントでは、金融債をオーバーウェイト、事業債をアンダーウェイトとしています。

要約すると、現時点で投資妙味が存在する、あるいは過度に割高であるセグメント、地域、セクターを見極めるために、上記のアプローチを、マクロに関するトップダウンの評価、企業のファンダメンタルズやテクニカル要因に対する評価と組み合わせながら活用します。クレジット市場に割高感が存在する場合でも、クレジットに対する需要の底堅さ、発行量の不足、緩和的な金融政策を背景に、割高な状態が長期化することもあります。このようなクレジット投資の複雑性は、クレジット市場において勝ち組を特定する際のアクティブ運用の重要性を浮き彫りにしています。

脚注1ロベコは通常、グローバル・クレジット市場において多くのセグメントやセクターを分析しており、この比較表は網羅的ではありませんので、ご留意ください。

重要事項

当資料は情報提供を目的として、ロベコ・ジャパン株式会社(以下「当社」)が独自に作成、または当社のグループ会社(Robeco Institutional Asset Management B.V.およびその関連会社を含む)から提供された資料を当社が編集・翻訳したものです。資料中の個別の金融商品の売買の勧誘や推奨等を目的とするものではありません。記載された情報は十分信頼できるものであると考えておりますが、その正確性、完全性を保証するものではありません。意見や見通しはあくまで作成日における弊社の判断に基づくものであり、今後予告なしに変更されることがあります。運用状況、市場動向、意見等は、過去の一時点あるいは過去の一定期間についてのものであり、過去の実績は将来の運用成果を保証または示唆するものではありません。また、記載された投資方針・戦略等は全ての投資家の皆様に適合するとは限りません。当資料は法律、税務、会計面での助言の提供を意図するものではありません。

ご契約に際しては、必要に応じ専門家にご相談の上、最終的なご判断はお客様ご自身でなさるようお願い致します。

運用を行う資産の評価額は、組入有価証券等の価格、金融市場の相場や金利等の変動、及び組入有価証券の発行体の財務状況による信用力等の影響を受けて変動します。また、外貨建資産に投資する場合は為替変動の影響も受けます。運用によって生じた損益は、全て投資家の皆様に帰属します。したがって投資元本や一定の運用成果が保証されているものではなく、投資元本を上回る損失を被ることがあります。弊社が行う金融商品取引業に係る手数料または報酬は、締結される契約の種類や契約資産額により異なるため、当資料において記載せず別途ご提示させて頂く場合があります。具体的な手数料または報酬の金額・計算方法につきましては弊社担当者へお問合せください。

当資料及び記載されている情報、商品に関する権利は弊社に帰属します。したがって、弊社の書面による同意なくしてその全部もしくは一部を複製またはその他の方法で配布することはご遠慮ください。

商号等: ロベコ・ジャパン株式会社 金融商品取引業者 関東財務局長(金商)第2780号

加入協会: 一般社団法人 資産運用業協会