Portfolio Manager

• Previsioni mensili

Lo strano caso del Dottor Equity e di Mr. HY-de

L’investitore multi-asset Mathieu van Roon ritiene che le azioni saranno di gran lunga preferite nel 2026 a causa di un raro scollamento tra le probabili performance azionarie e quelle delle obbligazioni high yield.

Relatori

Sommario

- Di norma le azioni e le obbligazioni high yield sono esposte agli stessi rischi

- Le azioni dovrebbero beneficiare di una robusta crescita degli utili in un contesto macro positivo

- Le obbligazioni high yield si confrontano con un aumento dello stress creditizio, uno squilibrio della domanda e spread estremamente ristretti

Secondo Mathieu van Roon, le diverse facce di quella che è in genere la stessa operazione improntata alla propensione o all’avversione al rischio richiamano alla mente il racconto horror gotico ‘Lo strano caso del Dottor Equity e di Mr. HY-de’. In questo racconto ottocentesco il mite scienziato Dottor Jekyll beve una pozione e si trasforma nel mostruoso Mr. Hyde. Entrambi sono lo stesso uomo, ma con lati molto diversi.

“Avvicinandoci alla fine dell’anno e rivolgendo lo sguardo al 2026, notiamo una chiara biforcazione nei rischi di ribasso e di rialzo tra le asset class azionarie e affini”, afferma Van Roon, Portfolio Manager di Robeco Investment Solutions.

“Mentre di solito ci aspettiamo che le azioni e le obbligazioni high yield si trovino sullo stesso lato della medaglia del rischio/non rischio e che abbiano performance simili nelle stesse circostanze, nel 2026 temiamo che l’high yield possa mostrare il suo lato peggiore. Lo si potrebbe definire lo Strano caso del Dottor Equity e di Mr. HY-de. Per questo motivo, sovrappesiamo le azioni e sottopesiamo le obbligazioni high yield”.

Van Roon sostiene che la biforcazione sia da ricondurre ai fattori macroeconomici che si ripercuotono su ciascuna asset class e che si riveleranno positivi per il Dottor Equity e negativi per Mr. HY-de. “Da un lato, i mercati azionari statunitensi ed europei e le grandi società investment grade sono piene di ottimismo, sostenute da utili robusti, da buyback aggressivi e dai guadagni di produttività promessi dall’IA”, afferma Van Roon.

“Dall’altro lato, l’economia reale – specialmente negli Stati Uniti – e gli emittenti high yield indebitati sono oberati da fondamentali in peggioramento e da un aumento dei rischi macro.”

“Questa divergenza di prospettive per le due asset class è sorprendente, poiché storicamente i prezzi delle azioni e delle obbligazioni high yield hanno evidenziato una forte correlazione, dal momento che entrambi dipendono dalle aspettative sulla crescita dell’economia e delle imprese.”

“Nel 2026, però, il contesto macro e il quadro tecnico per l’high yield potrebbero peggiorare, mentre le azioni hanno maggiori possibilità di continuare a cavalcare l’onda della solidità degli utili e dell’ottimismo tecnologico, analogamente a quanto accaduto durante gli ultimi sussulti della bolla tecnologica della fine degli anni ’90."

Leggi gli ultimi approfondimenti

Iscriviti alla nostra newsletter per ricevere aggiornamenti sugli investimenti e le analisi dei nostri esperti.

Crescita derivante dalla spesa e dall’IA

Il prossimo anno le colossali economie degli Stati Uniti e dell’Europa dovrebbero continuare a crescere, seppur per motivi diversi. La crescita dell’Europa è legata alla spesa pubblica, compresa quella per la difesa e le infrastrutture, e ai risparmi accumulati dalle famiglie. La crescita attesa negli Stati Uniti è trainata dagli investimenti legati all’IA, dai potenziali guadagni di produttività da questa derivanti e dalla spesa dei consumatori più abbienti. A questo si aggiunge il sostegno fiscale proveniente dal One Big Beautiful Bill Act e dai significativi rimborsi di imposte.

“Questa crescita, tuttavia, non è priva di tensioni”, avverte Van Roon. “Si prevede che i dazi del presidente Trump incideranno sulla crescita degli Stati Uniti e/o sugli utili societari, mentre è probabile che l’inflazione rimanga elevata. La Fed si trova nella difficile posizione di dover scegliere tra mantenere una politica fortemente restrittiva in un mercato del lavoro già fragile, o di avviare un allentamento potenzialmente prematuro con il rischio di destabilizzare le aspettative di inflazione.”

“A ciò si aggiunge l’incertezza politica delle elezioni di medio termine, che si terranno nel novembre 2026, e di un potenziale passaggio di testimone ai vertici della Fed a maggio, quando terminerà il mandato del presidente Jerome Powell. Il già citato boom dell’IA, inoltre, dovrebbe continuare a ridisegnare il mercato del lavoro, poiché serviranno meno persone per produrre la stessa quantità di prodotto.”

“Questi sviluppi possono ripercuotersi negativamente sulla spesa per consumi. In alternativa, l’efficienza si tradurrà in una maggiore disponibilità di tempo libero; Henry Ford utilizzò l’efficienza delle catene di montaggio automobilistiche per introdurre il concetto di ‘fine settimana’, nella convinzione che ciò avrebbe incrementato l’uso e l’adozione delle automobili.”

Il Dottor Equity

In questo contesto, secondo Van Roon, le azioni statunitensi dovrebbero beneficiare di una solida crescita degli utili, che per l’S&P 500 si attesterebbe intorno al 14%, di cui la metà proveniente da settori diversi da quello tecnologico. Anche le imprese dell’UE trarranno benefici dagli stimoli fiscali e dall’ampliamento della crescita al di fuori degli Stati Uniti. Si prevede che i guadagni di produttività legati all’IA si estenderanno ad altri settori, come la sanità e le vendite al dettaglio, sostenendo così il rally.

“Le valutazioni sono attualmente elevate, ma grazie ai solidi fondamentali societari (margini, free cash flow, leva finanziaria contenuta) non si collocano su livelli estremi”, afferma Van Roon. “Infine, ma non da ultimo, i flussi verso l’azionario rimangono robusti e diversificati, grazie ai continui acquisti di azioni effettuati dagli investitori retail, passivi e istituzionali di tutto lo spettro.”

Il Mr. HY-de

Ciò contrasta nettamente con il mercato delle obbligazioni high yield. “Mentre le prospettive per le azioni sono piuttosto ottimistiche, quelle per l’high yield sono molto più caute”, osserva Van Roon. “Rispetto alle grandi società con rating investment grade, le imprese più piccole, con un rating più basso e una maggiore leva finanziaria risentono dell’irrigidimento dei criteri di concessione dei prestiti e dell’aumento dei tassi di rifinanziamento.”

“Il panorama macroeconomico, caratterizzato da una maggiore incertezza su politica, dazi, inflazione, e le perdite di posti di lavoro dovute all’IA peseranno verosimilmente sulla spesa per consumi, da cui questi tipi di aziende dipendono.”

“Dal lato dell’offerta, inoltre, si prevede un aumento netto delle emissioni dovuto agli investimenti legati all’IA, alle operazioni di M&A e ai rifinanziamenti, mentre è probabile che gli afflussi non riescano a tenere il passo con i nuovi collocamenti. Le recenti preoccupazioni per l’aumento dello stress nel credito privato potrebbero ripercuotersi sui mercati high yield pubblici, soprattutto se gli shock impattanti su specifici settori (come la rivoluzione dell’IA nel campo del software) innescano un circolo vizioso, nel quale le obbligazioni con rating più basso, come le B o le CCC, sarebbero più vulnerabili.”

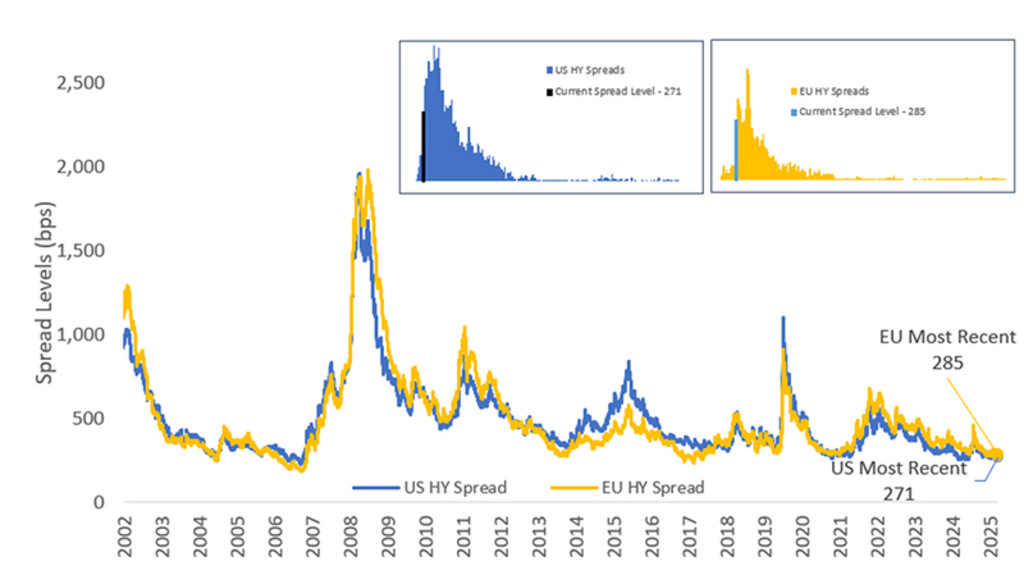

“Proprio come le azioni, le obbligazioni high yield presentano al momento valutazioni onerose, poiché gli spread si aggirano intorno ai minimi storici.” Lo si può vedere nel grafico seguente.

Figura 1 – Andamento storico degli spread high yield

Fonte: Bloomberg, Robeco

Prospettive più rosee per le azioni

“Gli investitori non chiedono un premio particolarmente elevato per investire in obbligazioni high yield. Gli spread potrebbero diminuire ulteriormente, ma un tale restringimento sarebbe relativamente limitato. L’attrattiva di questa asset class risiede quindi soprattutto nel carry sostanzioso che si ottiene dal detenere queste obbligazioni.”

Nel complesso, secondo Van Roon, il rapporto tra rischio e rendimento è molto più favorevole per le azioni che per l’high yield. “Gli spread ristretti, l’aumento dell’offerta e il difficile contesto macro inducono a una maggiore cautela nei confronti dell’high yield, ma l’asset class può ancora offrire un carry interessante in futuro, soprattutto rispetto ad altri segmenti dell’obbligazionario”, afferma.

Le azioni, invece, sono destinate a beneficiare di stimoli fiscali, utili basati sull’IA e flussi robusti, e presentano un maggior potenziale di rialzo. Ci schieriamo quindi con il ‘Dottor Equity’.”