Portfolio Manager

• Previsioni mensili

Rendimenti in rialzo nella terra del sol levante

Uno dei più grandi esperimenti di ingegneria finanziaria al mondo potrebbe essere prossimo a concludersi, inaugurando una nuova era di rendimenti più elevati in Giappone.

Relatori

Sommario

- Le autorità giapponesi potrebbero abbandonare la politica di controllo della curva dei rendimenti e dei tassi negativi

- E’ stato raggiunto il punto di inversione al rialzo dei rendimenti dei titoli di Stato giapponesi

- La mossa crea opportunità di “short selling” per beneficiare del calo dei prezzi degli asset

Da oltre due decenni il paese è strenuamente impegnato a riportare l’inflazione al 2%, tentando inizialmente di raggiungere questo livello dal basso. Nonostante il recente aumento dell’inflazione, la Bank of Japan (BoJ) non ha ancora dichiarato vittoria.

È stata una lunga battaglia. Nel tentativo di dare impulso all’inflazione, nel 2001 è stato lanciato un enorme programma di quantitative easing, seguito nel 2016 da una politica di controllo della curva dei rendimenti (YCC), la prima del suo genere a livello mondiale, per fissare artificialmente i rendimenti delle obbligazioni e fermare l’apprezzamento dello yen, che stava importando deflazione. Questo approccio è stato sostenuto da una politica di tassi di interesse negativi (NIRP) per incoraggiare le persone a spendere rendendo oneroso il risparmio.

Adesso le due politiche di YCC e NIRP potrebbero essere abbandonate, in quanto il Giappone cerca di riportare l'inflazione verso il 2% e di ritornare a una normale gestione dell'economia, afferma Mathieu van Roon, Portfolio Manager di Robeco Sustainable Multi Asset Solutions. Di conseguenza, i rendimenti dei titoli di Stato giapponesi (JGB) inizieranno finalmente a salire, rendendo l’asset class meno interessante per gli investitori e creando opportunità di “short selling” su questo mercato.

“Dopo diversi decenni, siamo finalmente giunti al punto di svolta che vedrà un rialzo dei rendimenti giapponesi”, afferma Van Roon. “Da quando la bolla economica giapponese è scoppiata all’inizio degli anni ’90, il paese ha cercato in ogni modo di uscire dalla deflazione, ma senza successo.”

“Di recente, l’inflazione persistentemente elevata, l’indebolimento dello yen e il rafforzamento della crescita economica hanno messo sotto pressione le politiche di YCC e NIRP della BoJ. Si può dunque parlare, in modo un po’ ironico, di una ‘morte degli acronimi’ in Giappone?”.

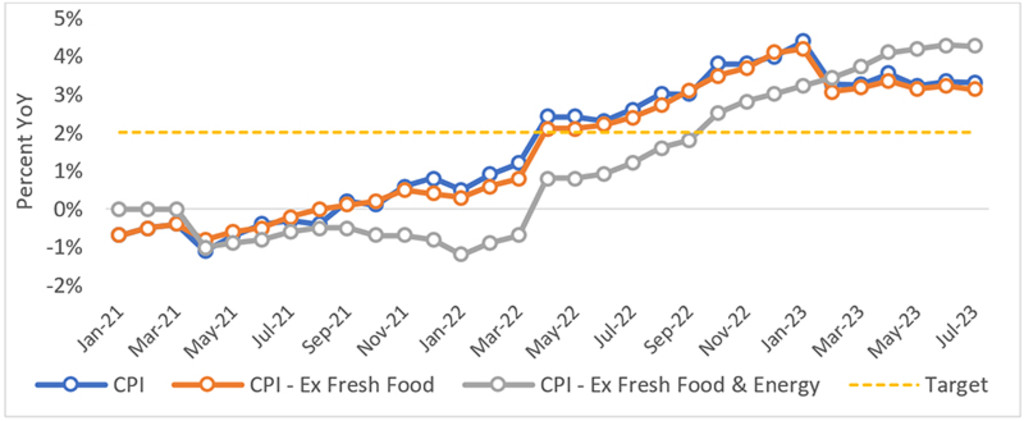

In Giappone i tassi d’inflazione sono superiori al target del 2%. Fonte: Robeco, Bloomberg, ministero giapponese degli Affari interni e delle Comunicazioni (MIC).

Inizio del QE

L’imponente programma di QE del Giappone è nato come strumento per affrontare la recessione iniziata nel 2001. In un programma di QE, la banca centrale crea elettronicamente moneta e la utilizza per acquistare titoli di Stato al fine di aumentare la liquidità finanziaria e stimolare l’economia.

“Il QE giapponese non è riuscito a risollevare l’inflazione e il programma, con le sue enormi dimensioni, ha iniziato a mostrare i propri limiti dopo che la banca centrale aveva acquistato quasi la metà del debito pubblico in essere del paese”, rileva Van Roon.

“Per far fronte a questa situazione, nel gennaio 2016 è stata introdotta la politica di YCC con l’aggiunta di un obiettivo di rendimento del -0,1% per il debito a breve termine allo scopo di evitare un apprezzamento indesiderato dello yen. Otto mesi dopo è stato introdotto un obiettivo dello 0% per i tassi decennali, per far lievitare i rendimenti a lungo termine.”

“Anche se la politica di YCC ha ridotto notevolmente gli acquisti di debito che la BoJ doveva effettuare, portandoli al livello appena necessario per raggiungere l’obiettivo, i volumi di trading sono comunque diminuiti e i rendimenti sono diventati strettamente ancorati ai livelli target.”

Leggi gli ultimi approfondimenti

Iscriviti alla nostra newsletter per ricevere aggiornamenti sugli investimenti e le analisi dei nostri esperti.

Dalla deflazione all’inflazione

Da quando l’invasione russa dell’Ucraina e la conseguente impennata dei prezzi dei generi alimentari e dell’energia hanno prodotto forti spinte inflazionistiche in tutto il mondo, l’inflazione in Giappone ha ampiamente superato l’obiettivo, portandosi al 3,1% al netto dei generi alimentari e al 4,3% al netto di generi alimentari ed energia.

“Un fattore che concorre all’aumento dell’inflazione è il fatto che il Giappone importa attualmente dall’estero la maggior parte dei suoi prodotti alimentari ed energetici”, afferma Van Roon. “Quanto più a lungo si protrarrà la politica di YCC, tanto maggiore sarà la probabilità di un deprezzamento disordinato dello yen, con la conseguente importazione di ulteriore inflazione dall’estero.”

“Dato il carattere generalmente vischioso dell’inflazione, abbinato alla debolezza dello yen, al rafforzamento della crescita economica giapponese e alla possibilità di ulteriori aumenti dei salari, ci aspettiamo che il tasso d’inflazione rimanga nettamente al di sopra del target del 2%.”

“Ciò significa che le politiche della BoJ si stanno rivelando efficaci, consentendo alla banca centrale di ritoccare ulteriormente o persino di abbandonare del tutto il controllo della curva dei rendimenti, e successivamente la politica di tassi negativi, esercitando una pressione al rialzo sul rendimento decennale.”

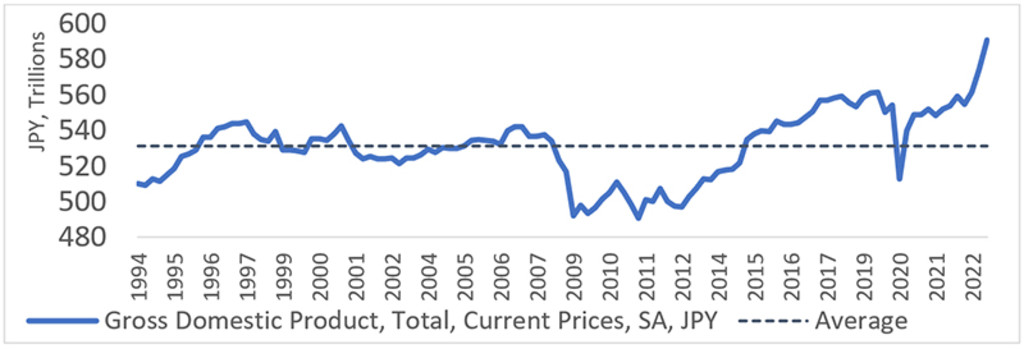

Il PIL del Giappone è in crescita. Fonte: Robeco, Bloomberg, presidenza del Consiglio dei ministri giapponese.

Opportunità di short selling

Dato che i prezzi delle obbligazioni sono inversamente correlati ai rendimenti, un aumento di questi ultimi comporta una diminuzione del valore dei titoli obbligazionari, che diventano meno appetibili per gli investitori. Tuttavia, il rialzo dei rendimenti crea anche un’opportunità di short selling: l’investitore si aspetta che il valore dei titoli diminuisca e monetizza il differenziale di prezzo utilizzando i derivati.

“Crediamo che nei prossimi mesi il rendimento decennale sia destinato ad aumentare in modo lento e costante, fino a quando la politica di YCC non sarà modificata o abbandonata, dopodiché la pressione al rialzo sarà ancora maggiore”, osserva Van Roon. “Per sfruttare questa tendenza bisogna scegliere uno strumento in grado di sopportare la lenta variazione dei rendimenti (senza elevati costi di gestione) e di offrire un pay-off più asimmetrico.”

“Lo yen e i mercati azionari reagiranno con forza a qualsiasi modifica della politica di YCC o NIRP, ma il profilo di rischio è molto più simmetrico. Pertanto, riteniamo che lo short selling del titolo di Stato a 10 anni (o l’utilizzo di futures obbligazionari) sia il mezzo più efficiente per beneficiare della tendenza al rialzo dei rendimenti a partire dagli attuali livelli prossimi allo 0,6%.”

“Considerato l’effettivo limite inferiore e superiore (0,5-1,0%) dell’intervallo di rendimento, il potenziale di rialzo è maggiore del rischio di ribasso. Lo short selling comporta il pagamento del differenziale di rendimento e del roll-down – e potenzialmente il pagamento dei costi di finanziamento se si utilizzano i futures – ma questo grazie all’assetto relativamente favorevole della politica di YCC, che ci permette di mantenere la posizione più a lungo.”