Portfolio Manager

• Previsioni mensili

Rinascita della difesa in Europa: nuove opportunità per gli investitori

Secondo l’investitore multi-asset Aliki Rouffiac, il riarmo dell’Europa offre opportunità di investimento sia nei settori tradizionali della difesa che nei relativi titoli, anche se i rendimenti dei titoli di Stato potrebbero aumentare.

Relatori

Sommario

- I titoli dei settori aerospazio e difesa hanno sovraperformato l’indice più ampio

- La spesa pubblica dovrebbe rilanciare i settori legati alla difesa e favorire la ripresa della crescita

- Gli investitori potrebbero richiedere un premio al rischio di inflazione sui titoli di Stato emessi

Quest’anno, le azioni europee dei settori aerospazio e della difesa hanno ottenuto risultati migliori rispetto al resto del mercato.1 Questo è avvenuto dopo le pressioni per aumentare la spesa per la difesa e ridurre la dipendenza dalla storica protezione degli Stati Uniti. Il tema del “grande riequilibrio” delle forze militari sarà affrontato al prossimo vertice NATO, previsto alla fine del mese all’Aia, dove si prevede l’approvazione di un accordo che porterà a un forte aumento della spesa militare.

Il vertice è destinato a dare il via ad un aumento della spesa per le infrastrutture militari, dalla produzione di veicoli blindati e armi, a settori meno come la cybersecurezza e la tecnologia medica. Potrebbe addirittura rilanciare la crescita europea, non da ultimo perché la spesa per le infrastrutture crea posti di lavoro, utilizza la capacità in eccesso e dà impulso al PIL, afferma Rouffiac, Portfolio Manager di Robeco Investment Solutions.

Dal punto di vista degli investimenti sostenibili, mentre lo spettro della difesa è soggetto a rigide esclusioni che vietano gli investimenti in armi controverse come le bombe a grappolo, l’investimento nella difesa mainstream è sempre stato possibile per la maggior parte delle strategie di Robeco, a condizione che una società non sia coinvolta in gravi controversie ESG.

“Il ritmo della spesa globale per la difesa è aumentato, sostenuto dalle continue tensioni geopolitiche dovute alla guerra Russia-Ucraina in corso in Europa e al cambiamento della politica degli Stati Uniti in materia di spesa per la difesa, che nel 2024 ha rappresentato quasi il 40% della spesa militare di tutti i paesi del mondo”, afferma Rouffiac.

“Al prossimo vertice della NATO, è molto plausibile che si giunga ad un accordo sugli impegni di spesa per la difesa, che dovrebbero arrivare al 3,5% del PIL di ciascuno Stato membro, con un ulteriore 1,5% di spesa nelle aree legate alla difesa, come la cybersecurity e le infrastrutture. Resta da vedere se questi obiettivi saranno raggiunti, ma è chiaro che siamo nelle fasi iniziali di un grande ribilanciamento.”

“In Europa l’attenzione si è chiaramente spostata sulla riconquista dell’autonomia militare, poiché gli Stati Uniti non faranno automaticamente il grosso del lavoro ancora a lungo e l’Europa deve quindi raggiungere un certo grado di indipendenza in materia di sicurezza in futuro.”

5-year Expected Returns 2026-2030

Un rinascimento stentato

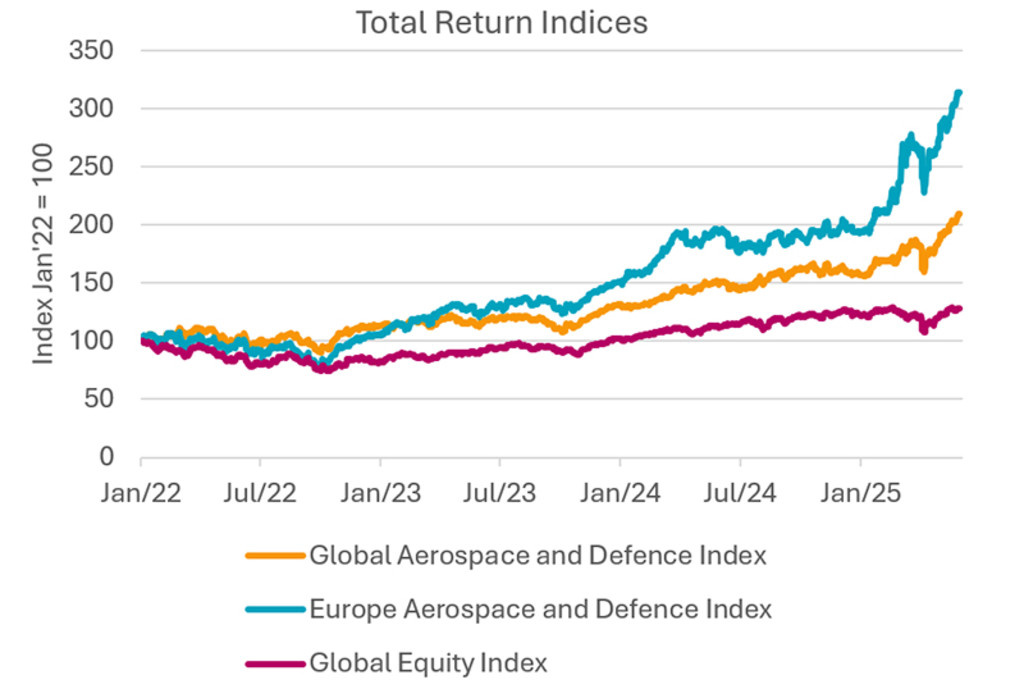

I titoli della difesa hanno sovraperformato

Gli investitori in cerca di rendimenti derivanti dalle maggiori aspettative non sono rimasti delusi. In ambito azionario, dall’inizio dell’anno, il settore aerospazio e difesa globale ha registrato una sovraperformance a doppia cifra rispetto al mercato azionario globale nel suo insieme, mentre i titoli europei hanno battuto i loro omologhi statunitensi. L’MSCI European Aerospace and Defense Index è tuttavia altamente concentrato: i primi cinque titoli costituiscono l’80% della sua capitalizzazione di mercato.

Fonte: Robeco, Bloomberg, indici MSCI. Dati aggiornati a maggio 2025.

“Le valutazioni future relative spingono ancora a preferire il settore europeo della difesa, che viene scambiato con uno sconto del 13% rispetto all’indice statunitense”, afferma Rouffiac. “In termini assoluti, le valutazioni delle aziende del settore aerospazio e difesa si collocano su livelli in cui la realizzazione di utili giocherà un ruolo fondamentale nella performance futura.”

“La guerra convenzionale coinvolge oggi un ampio spettro di settori come l’informatica, la sanità e le utility, e pertanto al di fuori del settore aerospazio e difesa si possono individuare opportunità di investimento in comparti considerati di supporto alle attività legate alla difesa.”

“Settori come la cybersicurezzae le infrastrutture non solo dovrebbero beneficiare di un aumento della spesa per investimenti, ma offrono anche valutazioni migliori rispetto al più costoso settore aerospazio e difesa. A fine maggio, ad esempio, l’indice globale di cybersecurity era sottovalutato del 13% rispetto ai titoli globali del settore aerospazio e difesa.”

Il costo della sicurezza

La spinta a rafforzare la difesa è arrivata dopo l’invasione russa dell’Ucraina nel 2022 e l’invito del Presidente Trump all’Europa a incrementare la spesa militare. Le regole della NATO richiedono una spesa di almeno il 2% del PIL, ma 9 dei suoi 32 membri non rispettano questa soglia. All’inizio dell’anno, un vertice dell’UE a Bruxelles ha concordato un piano da 800 miliardi di euro per riarmare l’Europa e far fronte alle minacce provenienti dalla Russia o da qualsiasi altro paese.

“I vincoli di bilancio sono tradizionalmente un fattore limitante per l’aumento della spesa militare, e il ciclo economico europeo gioca un ruolo fondamentale su questo fronte”, afferma Rouffiac. “Se nei prossimi anni riuscirà a mantenere un’economia in espansione, l’Europa avrà naturalmente più margini di manovra per rafforzare la propria difesa senza compromettere la sostenibilità del debito sovrano, poiché la sua capacità di servizio del debito rimarrà elevata.”

“In prospettiva, un importante aumento della spesa per la difesa potrebbe innescare un’altra ondata di inflazione, se non viene compensato da tagli alla spesa o da un aumento dell’imposizione fiscale in altri settori.”

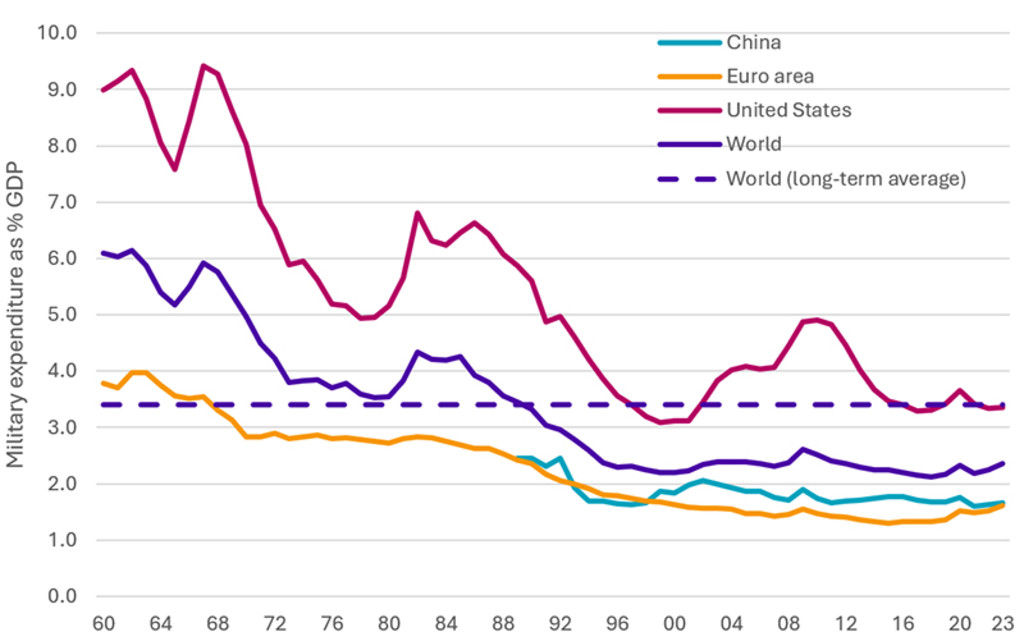

Fonte: World Bank Group.

Aumento dei premi al rischio sulle obbligazioni

L’incremento della spesa militare potrebbe però avere ripercussioni sul mercato dei titoli di Stato, in particolare nel caso in cui venisse finanziato esclusivamente tramite l’emissione di debito, che senza un conseguente aumento della produttività potrebbe avere effetti inflazionistici.

“In definitiva, l’aumento della spesa per la difesa in Europa potrebbe indurre gli investitori a richiedere un premio al rischio di inflazione un po’ più elevato quando concedono prestiti ai governi acquistando i loro titoli di Stato, come i Bund tedeschi o i Gilt britannici”, afferma Rouffiac.

“Ciononostante, un rialzo dei tassi a lungo termine non sarebbe necessariamente negativo, poiché essi riflettono diversi elementi di valutazione, tra cui l’aumento dei tassi di crescita nominale nell’economia.”

Due fattori attenuanti

Secondo Rouffiac, ci sono due fattori attenuanti che potrebbero consentire un aumento della spesa senza rischiare un contraccolpo sull’economia. “In primo luogo, l’industria tedesca presenta una notevole capacità in eccesso, con tassi di utilizzo nettamente inferiori al trend, il che permette di tenere sotto controllo l’inflazione nel breve periodo”.

“In secondo luogo, vi sono potenziali effetti positivi sul lato dell’offerta derivanti dalle innovazioni favorite dall’aumento della spesa per la difesa, che potrebbero esercitare una spinta disinflazionistica, poiché la produzione potenziale aumenta rispetto alla produzione effettiva.”

“Per anni le indagini condotte dagli analisti hanno rivisto al ribasso le stime sulla crescita europea, e l’ingente spesa per la difesa attesa nei prossimi anni potrebbe favorire il rilancio dell’espansione in Europa. Se così fosse, un aumento dei tassi di interesse reali a lungo termine che rifletta un tasso di interesse reale neutrale spinto al rialzo da maggiori incrementi di produttività potrebbe essere in realtà un segnale salutare.”

“È evidente che il ‘peace dividend’ è finito da tempo e che stiamo ritornando verso un trend di lungo periodo. Considerando che, dal 1960, la spesa militare si è mantenuta in media intorno al 3,5%, si può dire che stiamo semplicemente tornando a un livello stabile e storicamente consolidato di investimento nella difesa.”

Nota in calce

1Tutti i riferimenti alla performance dei titoli del settore aerospaziale e della difesa non sono indicativi dei possibili risultati futuri. Il valore dell’investimento è soggetto a oscillazioni.

Leggi gli ultimi approfondimenti

Iscriviti alla nostra newsletter per ricevere aggiornamenti sugli investimenti e le analisi dei nostri esperti.