Portfolio Manager

• Vision

Diversifier son portefeuille avec des actions de la région Asie-Pacifique

Les marchés américains ont rattrapé tout le terrain perdu après l'annonce des tarifs douaniers réciproques du 2 avril, mais les perturbations commerciales combinées aux tensions géopolitiques sont là pour durer. Cette période de calme offre aux investisseurs une belle opportunité de diversifier leur exposition aux actions de la région Asie-Pacifique, moteur de la croissance mondiale.

Auteurs

Client Portfolio Manager

Top keywords

Résumé

- Les flux entrants d'actions d'Asie-Pacifique sont devenus positifs sur fond de turbulences commerciales

- Les économies asiatiques bénéficieront d'un assouplissement monétaire et de mesures de relance

- Des fondamentaux solides et une forte décote constituent un bon point d'entrée

Un mois est une longue période sur les marchés actions. Depuis le 9 avril, date à laquelle le président Donald Trump a annoncé une pause de 90 jours dans son projet d'imposer des droits de douane réciproques au reste du monde, le S&P 500 s'est fortement redressé. La période de détente de 90 jours entre les États-Unis et la Chine, annoncée le 12 mai, et la faiblesse des données sur l'inflation américaine le 13 mai ont consolidé les gains du marché américain, reléguant au second plan les discussions sur une rotation au détriment des actifs américains.

Étant donné que l'accord-cadre commercial des États-Unis avec le Royaume-Uni et la pause de 90 jours avec la Chine impliquent encore des niveaux de droits de douane beaucoup plus élevés, nous pensons que l'euphorie est peut-être prématurée. L'impact négatif des politiques commerciales de Donald Trump touchera le plus durement les États-Unis, ce qui ne se reflète pas encore dans les données économiques. Au cours des cycles précédents, la faiblesse du marché actions s'est traduite par une appréciation du dollar, entraînée par un mouvement de fuite vers la sécurité, mais cela semble avoir changé dans ce cycle, le dollar s'avérant vulnérable aux fluctuations de la confiance du marché. En outre, la situation budgétaire des États-Unis ne fera probablement que s'aggraver, Donald Trump étant certain de consacrer les recettes des droits de douane à des baisses d'impôts, ce qui aura un effet négatif sur le dollar. Les investisseurs mondiaux continuent de surpondérer les actions américaines et nous pensons qu'il y aura un mouvement progressif d'augmentation des allocations vers d'autres régions, en particulier l'Asie-Pacifique.

L'Asie-Pacifique commence à recevoir des flux de capitaux

Les investisseurs restent très sous-exposés aux actions de la région Asie-Pacifique, ce qui s'explique davantage par la domination des États-Unis au cours de la dernière décennie que par les fondamentaux économiques de l'Asie. Toutefois, une inversion de tendance s'est amorcée ces dernières semaines : en avril 2025, les flux entrants des ETF d'actions asiatiques ont atteint 33,3 milliards de dollars1, dépassant ceux de leurs homologues américains (31,0 milliards de dollars) et européens (9,1 milliards de dollars), ce qui indique que la région est une destination pour les personnes cherchant à se diversifier. Le Japon est considéré comme un marché particulièrement attractif pour le processus de dédollarisation, attirant 57 milliards de dollars en actions et en obligations, ce qui représente le plus grand afflux de capitaux mensuel depuis le début des relevés.2

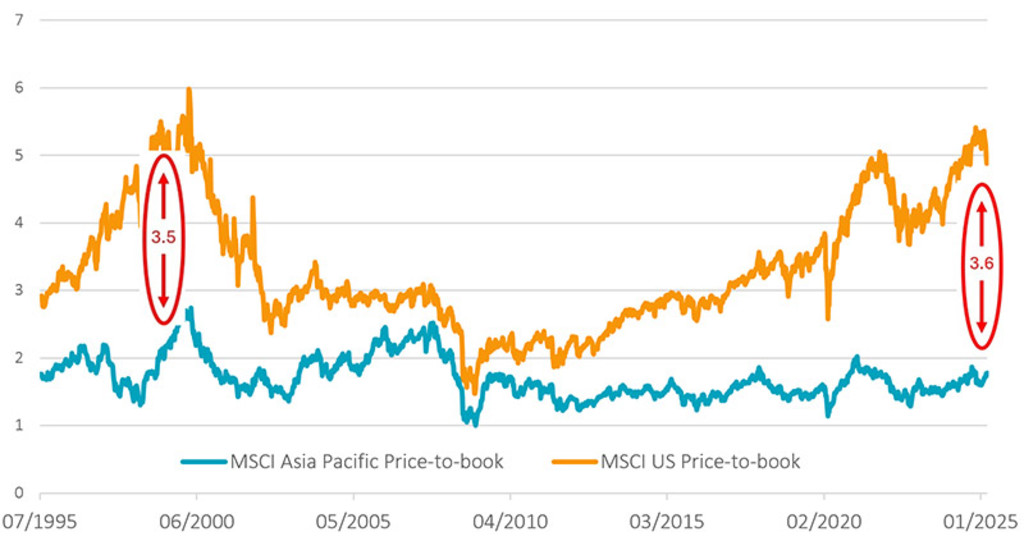

Les valorisations des actions d'Asie-Pacifique sont proches des niveaux les plus bas par rapport aux États-Unis. Ainsi, même en tenant compte des vents contraires des droits de douane américains, il y a une valeur significative à débloquer. Pour une stratégie Asie-Pacifique axée sur les titres « Value » comme la nôtre, cela fait de cette région un univers de sélection de titres riche en cibles.

Graphique 1 : Les actions asiatiques se négocient avec une forte décote par rapport aux États-Unis, et à leur historique

Source : MSCI, Bloomberg, données au 2 mai 2025

Asia-Pacific Equities D EUR

- performance ytd (31-3)

- 8,22%

- Performance 3y (31-3)

- 16,81%

- morningstar (31-3)

- SFDR (31-3)

- Article 8

- Paiement de dividendes (31-3)

- No

Les performances passées ne préjugent pas des performances futures et ne sont pas constantes dans le temps.Annualisé (pour les périodes supérieures à un an). Les performances s'entendent nettes de frais et en fonction des prix de transaction.

Pression pour réduire les droits de douane américains

Les économies de la région Asie-Pacifique sont très exposées aux flux commerciaux mondiaux et les principales économies exportatrices comme le Japon, la Corée et Taïwan risquent d'être confrontées à des niveaux tarifaires très élevés (24 %, 26 % et 32 % respectivement) si elles ne parviennent pas à convenir d'un cadre de réduction d'ici début juillet, date d'expiration de la pause des droits de douane réciproques de 90 jours. Les économies émergentes axées sur l'exportation sont dans le même bateau : le Vietnam (46 %), l'Indonésie (32 %) et la Thaïlande (37 %) cherchent tous à négocier.

Compte tenu de la période de détente avec la Chine, de la volonté de l'administration Trump d'être perçue comme faisant des affaires et de l'influence géopolitique exercée par des relations de longue date en matière de sécurité, nous nous attendons à ce que les niveaux de droits de douane tendent vers les 10 % de base fixés initialement par Donald Trump. L'effet net sur le commerce transpacifique sera négatif et, sur le plan économique, cela signifie que la croissance du PIB de l'Asie-Pacifique estimée à environ 3,7 %3 au début de l'année pourrait être difficile à atteindre, mais la croissance sera toujours beaucoup plus élevée que les projections pour les États-Unis et l'Europe.

Pour la région, la réponse politique compensatoire la plus immédiate sera l'expansion budgétaire dans des économies clés comme la Chine, l'Inde et l'Indonésie. En outre, l'inflation a déjà tendance à reculer dans la région, donnant aux banques centrales une marge de manœuvre pour assouplir davantage leur politique, en particulier si le dollar continue de s'affaiblir.

Les fondamentaux favorables de l'Asie attireront les investisseurs à long terme

Pour les investisseurs qui recherchent une diversification à long terme par rapport à une position surpondérée en actions américaines, les actions d'Asie-Pacifique constituent une thèse d'investissement convaincante. Un portefeuille Asie-Pacifique offre une exposition à des marchés développés comme l'Australie et Singapour ainsi qu'à des marchés émergents tels que l'Indonésie et l'Inde dans l'ensemble des secteurs, des matières premières et de l'industrie aux technologies, en passant par la finance et la consommation cyclique.

Puissances industrielles

Nous pensons qu'une exposition aux économies industrielles d'Asie du Nord (Chine, Corée du Sud, Taïwan et Japon) est essentielle, avec des entreprises de classe mondiale et une attention accrue pour la valeur actionnariale. Le Japon reste la principale surpondération de la stratégie Robeco Asia-Pacific Equities. Les valorisations raisonnables, l'augmentation de la rémunération des actionnaires, les réformes de la gouvernance et les réformes structurelles sont autant de raisons de rester optimistes à l'égard de ce pays. L'initiative « Value Up » de la Corée du Sud en est à un stade moins avancé mais devrait avoir un impact similaire sur la gouvernance d'entreprise dans ce pays.

La confiance dans la compétitivité internationale de la Chine et sa capacité continue à innover a été renforcée en janvier 2025 par la sortie du DeepSeek Large Language Model (LLM), qui a été développé à un coût inférieur à celui des LLM américains similaires. La Chine tire déjà parti d'avantages comme l'adoption rapide de nouvelles technologies, un vaste marché intérieur et une industrie manufacturière inégalée, pour devenir leader dans des secteurs clés tels que les véhicules électriques et les énergies renouvelables. Sur ces marchés où les populations sont potentiellement en déclin, la stratégie Asia-Pacific Equities de Robeco se concentre sur l'optimisation du capital et l'investissement sélectif, là où le rendement du capital investi ou le rendement marginal du capital investi est élevé.

Quelles sont les opportunités sur les marchés émergents ?

Recevez notre newsletter pour tout savoir sur les opportunités d'investissement des marchés émergents.

Économies émergentes dynamiques

Dans les marchés émergents de l'Asie du Sud-Est, où la population augmente, l'adoption croissante des technologies et la consommation de masse soutiennent une croissance tirée par le marché intérieur, en complément de la force traditionnelle des matières premières et de l'industrie manufacturière. La faiblesse récente due aux craintes concernant l'impact des droits de douane américains offre de bons points d'entrée pour des opportunités à long terme qui s'inscrivent dans notre processus d'investissement axé sur le style « Value ». En revanche, les actions indiennes sont richement valorisées par rapport à leurs homologues asiatiques, c'est pourquoi nous sommes très sélectifs et restons sous-pondérés dans ce pays. Néanmoins, l'Inde renforce son momentum économique en élargissant sa base manufacturière, grâce à des accords commerciaux avec le Royaume-Uni, et peut-être plus tard dans l'année avec les États-Unis. Depuis le pic du marché en 2024, les actions indiennes ont sous-performé leurs homologues asiatiques. Combinée aux récentes tensions avec le Pakistan, cette situation a ramené les valorisations à des niveaux plus raisonnables, de sorte que nous augmentons progressivement notre exposition à l'Inde.

Réduction de l'écart de valorisation

Nous sommes convaincus que l'énorme écart de valorisation entre l'Asie-Pacifique et les États-Unis se réduira en 2025 et au-delà. Il est essentiel de se concentrer sur les fondamentaux et de profiter de la volatilité pour identifier les opportunités d'alpha à moyen terme. Nous pensons qu'une approche active avec un processus de sélection de titres éprouvé est le meilleur moyen pour se constituer et conserver une exposition à long terme aux actions de la région Asie-Pacifique.

Notes de bas de page

1 Source : Bloomberg – 12 mai 2025

2 « Foreigners snap up $57bn in Japan assets in ‘liberation day’ rush » – Financial Times – 14 mai 2025

3 Moody's Analytics 2025 Macro Outlook – Novembre 2024