Portfolio Manager

• Vision

IA et fintech : une combinaison parfaite

2025 marque le début de l'ère agentique dans le commerce et la finance. Les principales entreprises d'IA et de fintech se préparent à la prochaine phase de l'IA qui façonnera notre façon de chercher, d'acheter et de payer.

Auteurs

Portfolio Manager

Portfolio Manager

FinTech/New World Financials Analyst

Top keywords

Résumé

- Les fintechs s'appuient sur l'IA pour transformer les opérations

- Le commerce agentique sera omniprésent

- Du commerce général au commerce génial

L'adoption par les entreprises de l'IA générative (GenAI) en est encore à ses débuts, même si nous voyons des développements continus émerger des sociétés spécialisées dans les paiements, l'infrastructure financière, la gestion financière, les données et l'analyse, et les actifs numériques. Un état d'esprit axé sur la technologie aide les entreprises fintech à adopter avec succès les outils GenAI et à dépasser les institutions financières traditionnelles en place. Les copilotes et les agents d'IA s'intègrent selon nous naturellement dans les flux de travail ou les systèmes d'enregistrement existants. Bien que nous ayons l'esprit ouvert quant aux gagnants et aux perdants potentiels, nous somme d'avis que la mise en œuvre de l'IA agentique au sein des écosystèmes pourrait transformer une solution d'IA générale en une solution d'IA géniale.

L'utilisation de l'IA, et du machine learning en particulier, fait partie intégrante des entreprises fintech depuis de nombreuses années. De nombreuses fintechs de premier plan sont centrées sur les logiciels et les données. Les outils d'IA sont donc très naturels et, que ce soit pour l'évaluation du risque de crédit, la détection des fraudes ou l'automatisation des flux de travail, des sociétés telles que CapitalOne, Adyen et Equifax s'appuient déjà fortement sur l'IA. La GenAI a toutefois le potentiel de réaliser des tâches traditionnellement effectuées par les humains, notamment celles qui impliquent la créativité, la résolution de problèmes et le traitement de données non structurées. Des tâches allant de l'assistance à la clientèle à l'ingénierie, en passant par le conseil en gestion de patrimoine et le commerce, entrent en ligne de compte.

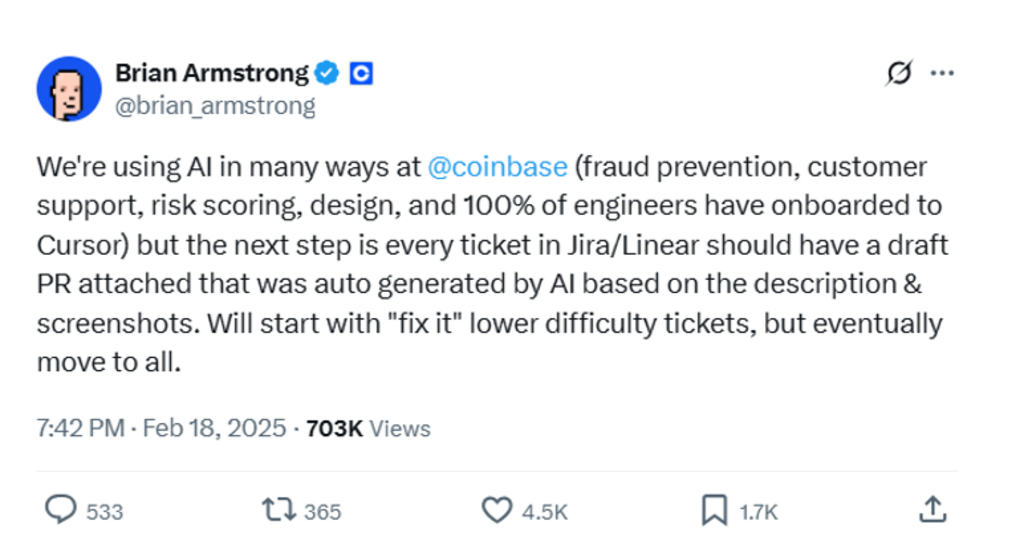

Figure 1 – Coinbase utilise l'IA de multiples façons

Source : Brian Armstrong, PDG de Coinbase, sur X, 18 février 2025

La société d'actifs numériques Coinbase en est un parfait exemple. Comme le montre la Figure 1, le PDG de Coinbase, Brian Armstrong, a récemment souligné que, outre la prévention des risques et des fraudes, les gains d'efficacité de la GenAI se situent au niveau du service à la clientèle et de l'ingénierie. Outre les copilotes qui écrivent le code, des outils comme Cursor aident à traiter les demandes de retrait et à tester les preuves pour fusionner ou déployer le code dans un environnement de production.

L'éditeur de code Cursor, alimenté par l'IA, a été lancé en 2023 et a atteint un chiffre d'affaires annuel récurrent de plus de 100 millions de dollars en seulement deux ans. Avec des outils d'IA de pointe comme Cursor, Co-pilot et Claude code, le PDG de Shopify, Tobias Lütke, a mentionné1 dans un récent mémo interne que l'utilisation de l'IA est aujourd'hui une attente de base chez Shopify et qu'avant de demander plus d'effectifs et de ressources, les équipes doivent démontrer pourquoi elles ne peuvent pas obtenir ce qu'elles veulent en utilisant l'IA. Il s'agira d'une procédure opérationnelle standard pour de nombreuses entreprises.

L'utilisation efficace de l'IA est désormais une attente fondamentale de chacun chez Shopify

Klarna, fournisseur de services « Buy Now Pay Later », s'est fait remarquer en remplaçant les transcriptions d'appels standard par des solutions concrètes pour les clients. Dans ses documents d'introduction en bourse, Klarna a déclaré que son assistant IA « fait l'équivalent du travail de plus de 800 agents à temps plein (...) et a permis de réaliser 39 millions de dollars d'économies en 2024 ». Même si cela ne représente qu'un peu plus de 1 % du total des dépenses d'exploitation de 2,9 milliards de dollars, c'est beaucoup plus significatif si l'on considère les dépenses liées au service à la clientèle et aux opérations. En fait, ce chiffre est passé de 287 millions de dollars en 2022 à 203 millions d'USD en 2024. Klarna a récemment choisi de réembaucher des représentants humains du service clientèle, travaillant à distance, pour compléter son service agentique, mais prévoit toutefois que l'adoption de l'IA dans ses opérations entraînera une baisse de ses effectifs globaux au cours des 12 prochains mois. 2

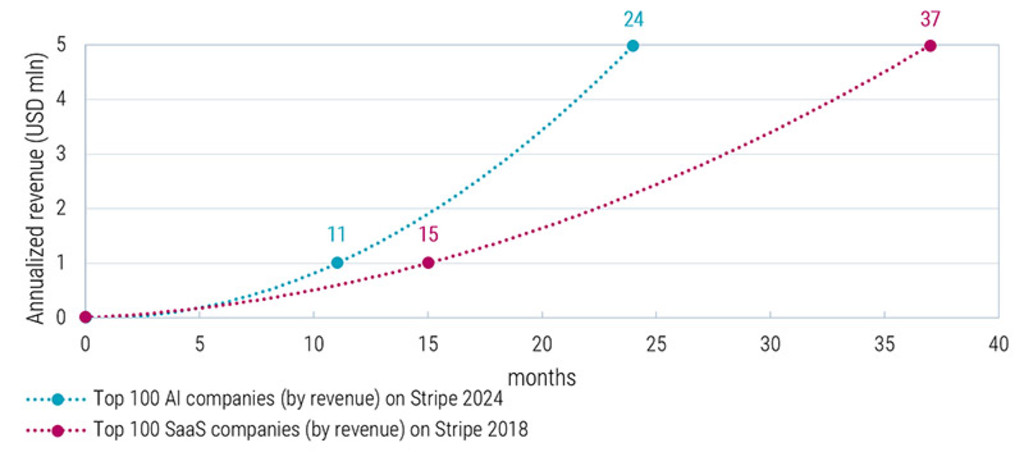

L'année dernière, Stripe a traité 1 400 milliards de dollars de paiements, un chiffre comparable à celui d'Adyen, et a fait plusieurs observations importantes. Les données de 2024 indiquent que leurs clients d'IA développent leurs activités à un rythme sans précédent. Comme l'illustre le Graphique 2, le temps médian nécessaire aux 100 premières entreprises d'IA pour atteindre un chiffre d'affaires annualisé de 5 millions de dollars n'est que de 24 mois, ce qui est 30 à 40 % plus rapide que les entreprises de logiciels en tant que service (Software-as-a-Service - SaaS). Cela suggère que les solutions logicielles d'IA pourraient avoir un impact sur les acteurs existants encore plus rapide que la force disruptive des SaaS dans les années 2010. Stripe prévoit que ces nouveaux outils d'IA spécifiques au secteur permettront aux segments individuels d'exploiter pleinement le potentiel économique des grands modèles linguistiques, l'intégration du contexte, des données et des flux de travail en apportant une valeur durable.

Graphique 2 – Temps médian nécessaire aux start-ups de SaaS et d'IA pour atteindre le jalon du chiffre d'affaires annualisé

Source : Stripe, Robeco, février 2025

L'évolution du commerce agentique

Les agents d'IA et les applications technologiques capables d'agir plutôt que de se contenter de répondre à des questions devraient poursuivre cette

tendance. Ces agents d'IA s'intègrent aux logiciels existants pour automatiser des tâches qui impliquent souvent la saisie de données ou le processus manuel d'intégration d'informations provenant de plusieurs applications. OpenAI a lancé Operator au début de l'année avec un large éventail de partenaires, dont Uber, Doordash, Instacart et Open Table. ChatGPT pourrait ainsi acheter vos courses et réserver votre prochain voyage ou une table dans un restaurant.

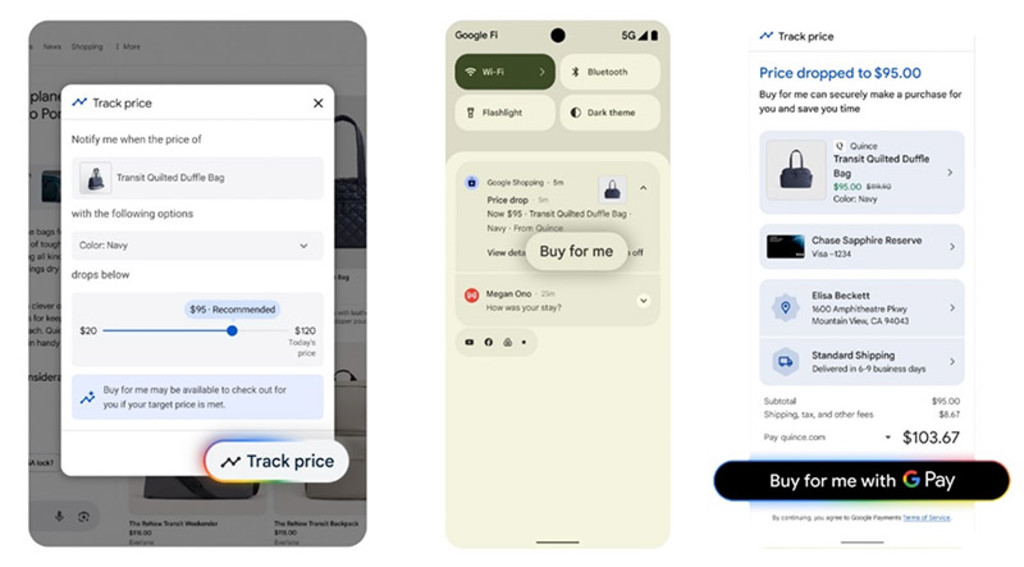

Figure 3 – L'expérience d'achat agentique de Google

Source : Google, Robeco, mai 2025

Google a présenté le Mode AI pour les achats avec suivi des prix, paiement agentique et essayage virtuel lors de son événement Google I/O en mai (Figure 3). Le paiement, l'expédition, le suivi et la facturation seront gérés en coulisses grâce à la liaison de compte PayPal, au portefeuille tokénisé sécurisé et aux flux de paiement par clé émergents.

Il existe également une IA agentique qui peut s'intégrer à Weixin et à l'écosystème unique de Weixin

Le PDG de Tencent, Pony Ma, a clairement3 indiqué que Tencent voyait une opportunité unique dans le déploiement de son produit d'IA générale Yuanbao au sein de son propre écosystème. Weixin (WeChat) a l'intention de tirer parti de ses capacités de communication et de communauté, ainsi que de son écosystème de contenu composé de comptes vidéo, de comptes officiels et de mini-programmes. En outre, Tencent dispose de capacités transactionnelles, Weixin Pay étant le plus grand opérateur de paiement mobile en Chine. L'application de l'IA dans le vaste écosystème numérique de Tencent offre un environnement riche pour améliorer l'expérience de l'utilisateur grâce à un contenu personnalisé, un service client intelligent et une publicité ciblée. En fait, il s'agit d'un autre exemple de passage de l'IA générale à l'IA géniale.

FinTech D EUR

- performance ytd (31-3)

- -16,14%

- Performance 3y (31-3)

- 5,93%

- morningstar (31-3)

- SFDR (31-3)

- Article 8

- Paiement de dividendes (31-3)

- No

Les performances passées ne préjugent pas des performances futures et ne sont pas constantes dans le temps.Annualisé (pour les périodes supérieures à un an). Les performances s'entendent nettes de frais et en fonction des prix de transaction.

De l'IA générale à l'IA géniale : la dure réalité pour payer dans un monde d'IA

L'arrivée du commerce agentique s'accompagne également d'un changement sans précédent dans la manière dont les paiements sont effectués. Les agents d'IA promettent une automatisation sans friction, mais les commerçants resteront probablement méfiants. La réalité actuelle reflète également un niveau de battage médiatique plus que d'état de préparation, car les commerçants considèrent les agents d'IA comme des robots et non comme des acheteurs, ce qui suscite des inquiétudes en matière de fraude et sape les modèles de sécurité des caisses de paiements. La confiance est le principal actif incorporel d'une société de paiements. La confiance dans la protection de l'argent et de l'identité numérique des clients. La fraude en ligne est déjà un énorme casse-tête pour les commerçants, mais imaginez ce qui se passera lorsque des agents autonomes se promèneront sur l'internet pour faire des achats.

Pour que le commerce agentique se développe, il est essentiel de disposer de méthodes de paiement telles que la tokenisation des cartes, les cartes virtuelles à usage unique et les stablecoins, ainsi que l'identification numérique. La tokenisation des cartes bancaires et des cartes virtuelles à usage unique signifie probablement que les sociétés de réseau telles que Visa et Mastercard sont une fois de plus bien placées pour définir la norme dont le commerce agentique aura besoin. Visa et Mastercard offrent la confiance de la marque, la couverture mondiale et la plateforme technique nécessaires et ont tous deux dévoilé des plateformes basées sur l'IA en avril 2025 (Intelligent Commerce et Agent Pay, respectivement) avec une série de caractéristiques autour du commerce agentique, notamment des cartes prêtes pour l'IA, des informations d'identification et de sécurité tokenisées, et des contrôles de transaction programmables.

L'infrastructure de paiement actuelle est déjà profondément ancrée, avec plus de 100 millions de points de terminaison chez les commerçants et 8 milliards d'informations d'identification chez les consommateurs. Cela crée un énorme défi pour toute nouvelle méthode de paiement qui tente d'être adoptée par le grand public. Les stablecoins, des monnaies tokénisées comme le dollar américain, constitueraient une base idéale pour les paiements agentiques, offrant la programmabilité, la prise en charge des micro-transactions et une infrastructure mondiale fonctionnant 24 heures sur 24 et 7 jours sur 7. Si nous devions concevoir le système de paiement à partir de zéro aujourd'hui, ces derniers constitueraient un choix naturel.

Les processeurs de paiement modernes tels que Stripe, Adyen et Braintree (PayPal) devraient bénéficier de l'augmentation de la complexité des paiements et de l'importance des approbations instantanées. Une pile technologique unique et privilégiant les API joue en faveur des processeurs modernes. Les plateformes traditionnelles sont plus rigides et ont généralement des difficultés à s'adapter rapidement aux changements dans les protocoles de paiement et les flux de jetons personnalisés, en particulier en temps réel. Cela signifie que les banques traditionnelles et les entreprises de traitement à grande échelle comme Worldline, Nexi et Global Payments vont probablement continuer à perdre des parts de marché. Si l'importance de l'identité numérique devrait être bénéfique pour les portefeuilles numériques tels que PayPal et Apple, la grande question est de savoir si les caisses "de marque" restent aussi pertinentes qu'aujourd'hui. Les portefeuilles bilatéraux tels que PayPal ou Block's Cash App peuvent toutefois élargir leur proposition de valeur et aider les consommateurs à trouver de manière dynamique des économies, des récompenses, la personnalisation et la confiance. Cela pourrait constituer un énorme défi pour les émetteurs de cartes bancaires. Imaginez un monde où un assistant IA recommande la bonne carte pour optimiser les récompenses. La concurrence atteindrait alors un tout autre niveau, en particulier aux États-Unis où les récompenses sont un facteur déterminant du comportement de paiement des consommateurs.

Le commerce agentique présente une opportunité d'investissement thématique fascinante à moyen et à long terme. Toutefois, des problèmes liés à l'infrastructure, aux incitations et à la sécurité (fraude) doivent être résolus pour qu'il puisse être mis en œuvre efficacement à court terme. Les sociétés de réseau telles que Visa et Mastercard sont une fois de plus bien placées pour établir des normes de commerce agentique, tout comme les processeurs de paiement modernes tels que Stripe et Adyen peuvent en bénéficier. En outre, les plateformes de commerce (social) avec paiements intégrés, telles que Tencent, MercadoLibre et Shopify, pourraient être à l'avant-garde de l'évolution du commerce général vers le commerce génial. IA et fintech : une combinaison parfaite.

Notes de bas de page

1 Tobias Lütke, PDG de Shopify, dans un mémo adressé à tous les employés de Shopify : « L'utilisation de l'IA est désormais une attente de base », mars 2025

2 Klarna Slows AI-Driven Job Cuts With Call for Real People – Bloomberg, 8 mai, 2025

3 Pony Ma, PDG de Tencent, annonce des résultats du T1 2025, mai 2025

Quelles sont les tendances actuelles ?

Abonnez-vous à notre newsletter pour tout savoir sur les dernières tendances en matière d'investissement thématique.