Portfolio Manager

• Monatsausblick

Werden die Schwellenländer im Jahr des Drachens wieder alte Stärke zeigen?

Assets in Schwellenländern sind im Vergleich zu ihren Pendants in den entwickelten Staaten nach wie vor günstig. Eine Neubewertung hängt jedoch davon ab, was in diesem Jahr in den USA passiert, meint Multi Asset-Investorin Aliki Rouffiac.

Autoren/Autorinnen

Zusammenfassung

- Assets aus Schwellenländern sind allgemein hinter solchen aus entwickelten Staaten zurückgeblieben

- Die Entwicklung der US-Leitzinsen und ihre Auswirkungen auf den Dollar werden 2024 von entscheidender Bedeutung sein.

- Exportorientierte Volkswirtschaften sind besser positioniert, um vom globalen Wachstum zu profitieren

Die Anlageklasse wurde lange Zeit von Anlegern, die ihre Portfolios diversifizieren wollten, als der Wilde Westen – oder vielleicht besser gesagt, der Wilde Osten – betrachtet. Dies galt insbesondere, als die entwickelten Länder zunächst von der Corona-Krise und dann von den preistreibenden Folgen des Ukraine-Krieges getroffen wurden.

Während Aktien aus Schwellenländern, getrieben vom wachsenden Einfluss Chinas, gelegentlich hohe Renditen abwerfen können, waren sie in den letzten zehn Jahren eher eine Enttäuschung. Die Währungen aufstrebender Volkswirtschaften haben sich ebenfalls schwächer entwickelt, da der US-Dollar von der Sonderstellung der Vereinigten Staaten profitierte, während Anleihen aus Schwellenländern sehr anfällig gegenüber Zinserhöhungen sind.

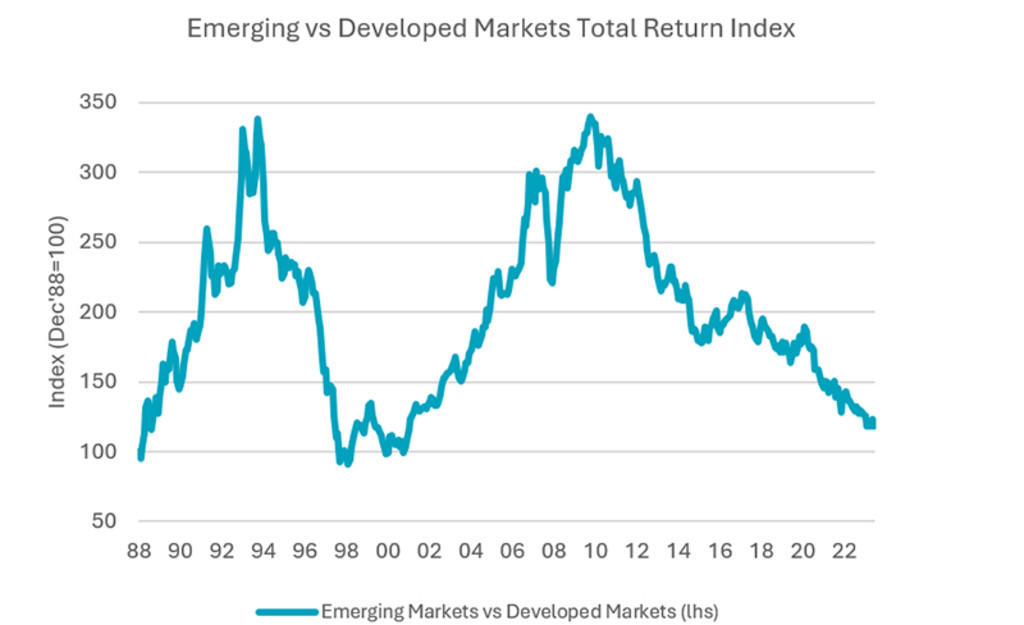

Die Renditen von Schwellenlandaktien lagen über den 10-Jahres-Zeitraum bis Ende Juni 2024 um durchschnittlich 7%-Punkte pro Jahr hinter denen der entwickelten Länder zurück. Nach einer Outperformance in den 2000er Jahren ist die Underperformance seit den 2010er Jahren ein Merkmal der Schwellenländer gegenüber den entwickelten Staaten, wie das folgende Schaubild zeigt.

Quelle: Robeco, Bloomberg, Refinitiv Eikon. Datenstand: Mai 2024

Ein stärkerer Dollar hat auch dazu geführt, dass die Währungen der Schwellenländer um bis zu 6%-Punkte pro Jahr schlechter abgeschnitten haben, wenn man die relative Rendite des JPM Emerging Market Currency Index gegenüber dem Dollar betrachtet.

Besser sehen die Ergebnisse im Anleihenbereich aus. So liegt die Rendite des GBI-EM Global Diversified Local Currency Index mit 6,6 % deutlich über den 3,4 %, die das Marktsegment Global Developed Governments abgeworfen hat. Der Abstand zwischen den beiden Anlageklassen hat sich jedoch verringert, da die Zentralbanken weltweit im letzten Jahr die Leitzinsen angehoben haben.

Kehren Assets aus Schwellenländern im Jahr des Drachens wieder zu alter Stärke zurück? „Trotz des besseren Wirtschaftswachstums in den Schwellenländern in den letzten zehn Jahren haben Assets aus Schwellenländern keine nennenswerte Outperformance in den Bereichen Aktien, Anleihen und Währungen erzielt“, sagt Aliki Rouffiac, Portfoliomanagerin bei Robeco Sustainable Multi-Asset Solutions.

„Faktoren, die im Jahr des Drachens zu einem Wendepunkt für Assets aus Schwellenländern führen könnten, dürften sich im Laufe der zweiten Jahreshälfte 2024 bemerkbar machen. Daraus könnte sich ein günstiges Umfeld für die zukünftige Wertentwicklung ergeben.“

„Das stärkere Wachstum hat in der Vergangenheit zu einer besseren Entwicklung von Aktien aus Schwellenländern geführt. Dabei wird die jüngste Rückkehr zu einem positiveren Niveau als ein voraussichtlicher unterstützender Faktor für die Börsen der Schwellenländer angesehen.“

Wie wird sich der Dollar entwickeln?

Vieles hängt auch vom starken Einfluss des Dollar ab und den Auswirkungen, die etwaige Zinssenkungen der US-Notenbank auf ihn haben könnten. Eine Zinssenkung macht die heimische Währung gewöhnlich weniger attraktiv für ausländische Investoren. Das hat eine Abwertung des Dollar gegenüber Währungen aus Schwellenländern zur Folge. Davon profitieren insbesondere die zahlreichen aufstrebenden Länder, die Rohstoffe produzieren, welche global in Dollar gehandelt werden.

„Aus taktischer Sicht wird die Entwicklung des US-Dollar ebenfalls ein wichtiger Faktor für Assets aus Schwellenländern sein, sowohl für Aktien als auch Anleihen“, sagt Aliki Rouffiac. „Da die US-Notenbank einen Zinssenkungszyklus einleitet, wäre die Aussicht auf schrittweise erfolgende und weniger starke Zinssenkungen in den nächsten 12 Monaten in einem günstigen globalen Wirtschaftsumfeld ein gutes Zeichen für die Wertentwicklung von Assets aus Schwellenländern.“

„Unterdessen würden der Verlauf und die Geschwindigkeit, mit der sich die Inflation auf ein nachhaltigeres Niveau von etwa 2 % bewegt, den Weg für eine konjunkturfreundliche Geldpolitik ebnen. Dies geschieht in einer Zeit, in der das Augenmerk der Marktteilnehmer weiterhin auf Wahlen (insbesondere in den USA) liegt, die für kurzfristig verstärkte Kursschwankungen und damit Chancen im Schwellenländer-Segment sorgen könnten.“

China vs. alle anderen Länder

China spielt nach wie vor eine wichtige Rolle für die Entwicklung der Anlageklasse insgesamt. Da das Land im MSCI EM Index mit 25 % gewichtet ist, kommt es zu einer erheblichen Divergenz gegenüber dem übrigen Index, wenn China nicht berücksichtigt wird. Die Wertentwicklungsdifferenz zwischen chinesischen Aktien und allen übrigen aus den Schwellenländern hat seit der Corona-Krise ein Niveau von fast 50 % erreicht.

Dies ist zum Teil auf inländische Faktoren zurückzuführen, beispielsweise die Schwierigkeiten, mit denen der Immobilienmarkt Chinas konfrontiert ist. Auswirkungen haben jedoch auch Unterschiede in der Marktstruktur. Denn der Technologiesektor – einer der größten Nutznießer des KI-Booms – ist im chinesischen Aktienindex mit einem Anteil von nur 5,9 % gegenüber 31,5 % im MSCI EM ex-China Index deutlich schwächer gewichtet.

Diese Divergenz zeigt sich auch darin, dass die Korrelation zwischen dem MSCI EM ex-China Index und den westlichen Aktienmärkten in den letzten 12 Monaten auf fast 70 % gestiegen ist. Dagegen ist sie gegenüber dem chinesischen Aktienmarkt auf 56 % gefallen.

Holen Sie sich die neuesten Einblicke

Abonnieren Sie unseren Newsletter, um aktuelle Anlageinformationen und Analysen durch Sachverständige zu erhalten.

Ein günstigeres Profil

„Unter Risikogesichtspunkten hat die Konvergenz der Volatilität in den Schwellenländern gegenüber den Börsen der entwickelten Staaten im letzten Jahr zu einem günstigeren Profil für Schwellenlandaktien geführt“, sagt Aliki Rouffiac. „Diese sich verändernde Korrelationsdynamik innerhalb des Schwellenländer-Segments spiegelt den unterschiedlichen Grad der Diversifizierung dieser Exposures in globalen Aktienportfolios wider.“

„Mit Blick auf die Zukunft bleibt das Bewertungsargument zugunsten von Schwellenlandaktien im Vergleich zu solchen aus entwickelten Staaten insgesamt überzeugend. So werden Aktien aus Schwellenländern ohne China jetzt mit einem Abschlag von 25 % gehandelt, während der Abschlag von 40 % für chinesische Aktien gegenüber westlichen Börsenwerten nahe dem historischen Tiefstand der letzten 20 Jahre liegt.“

„Mittelfristig spricht vieles für attraktive relative Renditen. Die jüngste Wende im weltweiten Produktionszyklus, die sich im Anstieg globaler Einkaufsmanager-Indizes auf über 50 seit Jahresbeginn widerspiegelt, könnte ein positiveres Umfeld für die Erträge schaffen. Das gilt insbesondere für exportorientierte Volkswirtschaften mit einer starken Industriebasis. Sie sind in einer besseren Position, um von einem verbesserten Ausblick für das Wachstum der Weltwirtschaft zu profitieren.“

Alles hängt von der US-Zentralbank ab

Allerdings hängt noch viel davon ab, was im Westen geschieht. So sagt ein altes Sprichwort: Wenn die USA niesen, erkältet sich der Rest der Welt. Das gilt in besonderem Maß für Anleihen aus Schwellenländern. Sie reagieren stärker auf Entwicklungen in den USA als am lokalen Markt.

„Die ausschlaggebenden Risiken für Anleihen aus Schwellenländern sind die Geschwindigkeit und die Stärke einer Wende der Zentralbanken hin zu einer wieder konjunkturfreundlicheren Geldpolitik“, sagt Aliki Rouffiac. „Die US-Zentralbank hat diesbezüglich eindeutig das Sagen und gibt den Ton an, wenn es um die allgemeine Attraktivität von Schwellenlandanleihen in lokaler Währung geht.“

„Trotz der höheren Rendite des Index für Schwellenlandanleihen in Lokalwährung wäre der erneute Übergang zu einem Niedrigzinsumfeld in den USA entscheidend für die Entwicklung der Anlageklasse für den Rest des Jahres. Anleger müssen Länder bevorzugen, in denen die Zinsvorteile ausreichen, um kurzfristige Unsicherheiten, wahrscheinlich langsamer sinkende Inflationsraten und potenziell höhere Prämien aufgrund der bevorstehenden US-Wahlen auszugleichen.“

„Da die Kursschwankungen der Währungen seit Jahresbeginn relativ gering sind, dürften sich billigere und in Anlegerportfolios weniger vertretene Währungen gegenüber dem Dollar besser entwickeln, wenn sich die Zinsdifferenzen im Einklang mit dem künftigen Tempo und Zeitpunkt der Zinssenkungen normalisieren.“