Portfolio Manager

荷宝多资产投资专家Mathieu van Roon表示,股票与高收益债券表现之间出现罕见悖离,预示进入2026年之际,股票资产或将更受青睐。

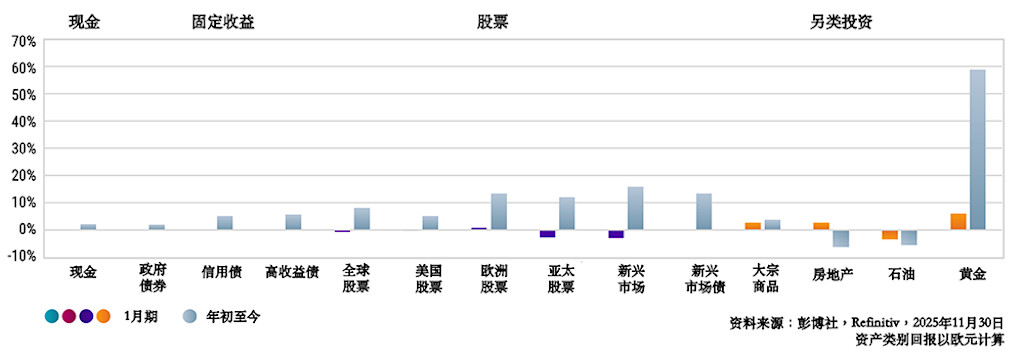

2025年11月及年初至今各大类资产表现

股票:多数大盘股盈利超预期,每股收益(EPS)增长健康;财政刺激与美联储降息构成有力支撑。

尽管整体估值偏高,但新兴市场和欧洲股市估值更具吸引力,有望在下一阶段表现突出。

美国大盘股盈利依然强劲,且美股与AI主题高度联动,我们认为AI行情远未见顶。

债券:信用市场相对疲软,多空力量交织导致债市前景喜忧参半。

发达经济体普遍面临高企的债务占GDP比率,而财政赤字仍在扩大,对收益率构成上行压力。

另一方面,全球几乎已无央行继续加息,这对收益率短端构成下行压力。

另类投资:比特币遭遇重挫,在11月录得2021年中以来最大单月跌幅;黄金配置暂时下调。

我们对黄金的配置进行了临时性下调,但视其为暂时举措,黄金尚未触及本轮周期高点。

对房地产维持负面看法。该类资产对利率高度敏感,而2026年通胀可能更具粘性,不利其表现。

本月主题:股票与高收益债的悖离现象

“我们看到股票与类股票资产之间的风险格局正出现明显分化。历史上,高收益债与股票往往在相似的宏观环境中同步走强。然而进入2026年,我们预计这种关联将被打破。”

——荷宝投资解决方案投资组合经理Mathieu van Roon

一方面,受稳健盈利和人工智能潜力的推动,欧美股市及大型投资级企业沉浸在乐观情绪当中;另一方面,实体经济(尤其在美国)及杠杆率较高的高收益债发行人的基本面却在持续走弱。

高收益债前景逊于股票:其基本面走弱、再融资成本上升,叠加消费者需求疲软,构成多重压力。当前高收益债利差已接近历史低位,进一步压缩了资本利得空间。未来回报将主要依赖套息交易,使其在2026年的吸引力显著下降。

总体而言,鉴于利差收窄、发行量增加及宏观环境趋紧,我们对高收益债持谨慎态度。相较之下,股票则有望受益于财政支持、AI驱动的盈利增长以及持续的资金流入。

免责声明:

本文由荷宝私募基金管理(上海)有限公司(“荷宝上海”)编制, 本文内容仅供参考, 并不构成荷宝上海对任何人的购买或出售任何产品的建议、专业意见、要约、招揽或邀请。本文不应被视为对购买或出售任何投资产品的推荐或采用任何投资策略的建议。本文中的任何内容不得被视为有关法律、税务或投资方面的咨询, 也不表示任何投资或策略适合您的个人情况, 或以其他方式构成对您个人的推荐。本文中所包含的信息和/或分析系根据荷宝上海所认为的可信渠道而获得的信息准备而成。荷宝上海不就其准确性、正确性、实用性或完整性作出任何陈述, 也不对因使用本文中的信息和/或分析而造成的损失承担任何责任。荷宝上海或其他任何关联机构及其董事、高级管理人员、员工均不对任何人因其依据本文所含信息而造成的任何直接或间接的损失或损害或任何其他后果承担责任或义务。本文包含一些有关于未来业务、目标、管理纪律或其他方面的前瞻性陈述与预测, 这些陈述含有假设、风险和不确定性, 且是建立在截止到本文编写之日已有的信息之上。基于此, 我们不能保证这些前瞻性情况都会发生, 实际情况可能会与本文中的陈述具有一定的差别。我们不能保证本文中的统计信息在任何特定条件下都是准确、适当和完整的, 亦不能保证这些统计信息以及据以得出这些信息的假设能够反映荷宝上海可能遇到的市场条件或未来表现。本文中的信息是基于当前的市场情况, 这很有可能因随后的市场事件或其他原因而发生变化, 本文内容可能因此未反映最新情况, 荷宝上海不负责更新本文, 或对本文中不准确或遗漏之信息进行纠正。