荷宝策略师

概括

- 股票回购已成为企业首选的资本返还方式

- 美国“大而美”法案中的拟征预扣税被取消,市场压力缓解

- 债券收益率下行推动资金从信用债转向股票市场

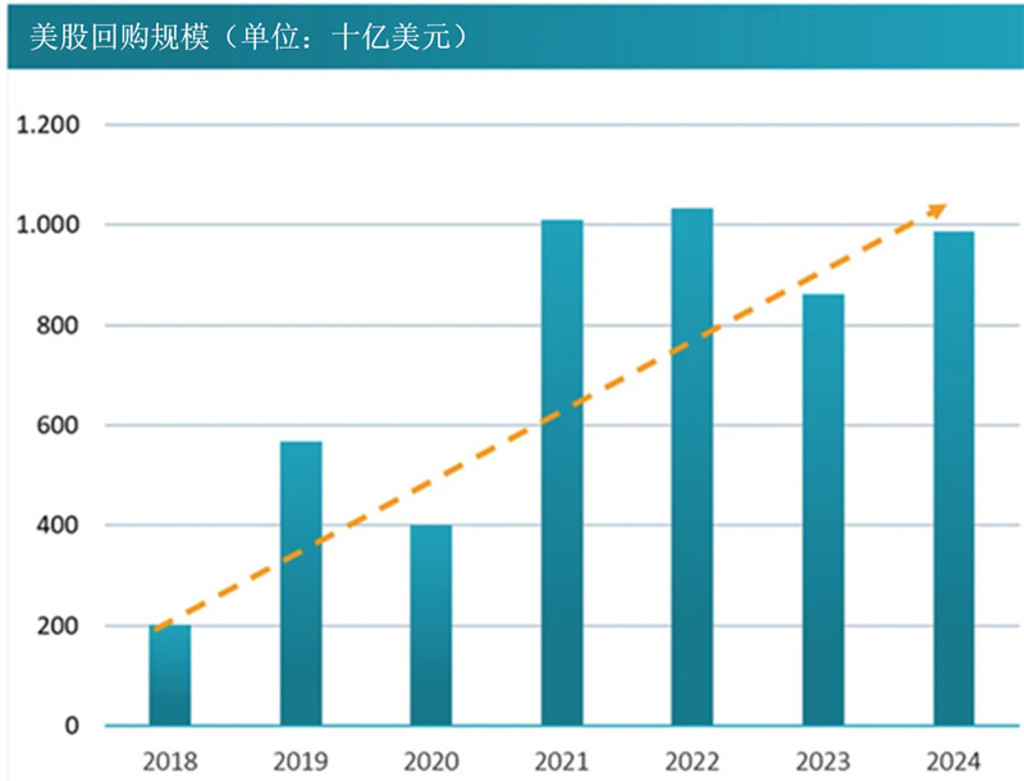

自2021年以来,美股回购规模持续攀升,年回购额已达1万亿美元。企业选择回购股票可谓一举两得:既避免了派息的定期现金支出压力,又能人为提升每股收益(EPS)和股价。此外,在部分市场,回购还具备税负优势。

按持股比例进行年度派息作为延续数百年的利润分配传统,最早可追溯至17世纪的荷兰东印度公司。股息常被视为企业健康的晴雨表,而削减股息往往被解读为盈利承压,这种方式也被认为缺乏灵活性。

荷宝投资解决方案团队客户投资组合经理Jonathan Arthur指出:“自2008年以来,企业越来越偏好股票回购,部分原因在于其更具灵活性,且通常设有时限。此外,相比于投资或并购等充满不确定性的选项,回购给管理层带来的决策压力更小。”

“削减股息往往会引发市场负面反应,这导致企业即便盈利强劲也不愿轻易增加派息。”

“企业在回购与派息之间如何分配资金,往往取决于当地税制。在美国,股票回购通常比派息更具税负优势。”

资料来源:荷宝,彭博社,2025年7月。

与美国市场类似,日本和欧洲的股票回购规模也呈现持续扩张态势。2023年3月,东京证券交易所敦促上市公司提升股东回报水平,此后日本企业的回购节奏明显加快,平均股息率由2023年的57.1%升至2024年的67.4%。

Arthur补充道:“如果资本效率继续得到市场重视,日本预计将迎来派息和回购双增长的格局。但就估值水平而言,欧洲市场更具吸引力。我们在最新荷宝《五年收益展望》中提出的若干资本市场假设显示,与其他发达市场相比,欧洲股市目前具有明显的估值优势。”

“欧洲市场相对成为估值洼地,这助推了企业回购活动的增加。如果欧洲企业普遍认为自身股价存在结构性低估,将闲置现金用于回购无疑是合理的选择。”

当前,股票回购主要集中于银行与能源板块,但随着欧洲企业在资本配置上愈加审慎,这一趋势或将延伸至其他行业。

“大而美”法案的变动

“大而美”法案拟对外国投资者征收股息预扣税的政策最终被废除,令投资者如释重负。美国国会议员担忧该政策一旦实施,可能加剧资本外流。

荷宝投资解决方案团队策略师Peter van der Welle表示:“俄乌冲突初期出现的美元武器化现象,叠加特朗普政府实施的激进贸易政策,使得‘美国例外主义’面临前所未有的审视。”

“部分投资者已开始‘用脚投票’,表现为美国外国直接投资(FDI)与外资持股比例双双下滑。”

“如果‘大而美’法案第899条最终实施,势必进一步削弱美股的国际吸引力和长期回报预期。该条款在国会审议过程中作为众多妥协之一被删除,反映出立法者对资本结构性外流风险的警惕。”

这项“报复性税收”的突然废除给投资者带来重要启示:对特朗普初期政策提案不宜过度反应,因为这些提案往往会被稀释或废止,最终影响力大打折扣。

股息vs.债券票息:谁更优?

Arthur指出,随着股息预扣税风险解除,投资者可能会继续从债券票息转向定期股息。在利率下行环境下,股息通常具有长期增长性,而债券票息则呈现下降趋势。

Arthur分析道:“对于追求稳定现金流的投资者群体(如退休人群)而言,债券票息和股息均具有吸引力。过去18个月的资金流向已清晰显示,随着利率及利率预期呈现下行势头,资金正从信用债转向股息收益。”

“在当前市场周期下,收益增强策略日益受到青睐。例如,利用备兑看涨期权从未来价格上涨中获利。在波动率上升期间,如果期权溢价足具吸引力,或可战术性调整收益策略中的看涨期权。这种做法虽然会限制收益上行空间,但能有效提升收益,创造更稳定的回报分布,并提供一定的下行保护。”

关注官方微信

免责声明:

本文由荷宝私募基金管理(上海)有限公司(“荷宝上海”)编制, 本文内容仅供参考, 并不构成荷宝上海对任何人的购买或出售任何产品的建议、专业意见、要约、招揽或邀请。本文不应被视为对购买或出售任何投资产品的推荐或采用任何投资策略的建议。本文中的任何内容不得被视为有关法律、税务或投资方面的咨询, 也不表示任何投资或策略适合您的个人情况, 或以其他方式构成对您个人的推荐。本文中所包含的信息和/或分析系根据荷宝上海所认为的可信渠道而获得的信息准备而成。荷宝上海不就其准确性、正确性、实用性或完整性作出任何陈述, 也不对因使用本文中的信息和/或分析而造成的损失承担任何责任。荷宝上海或其他任何关联机构及其董事、高级管理人员、员工均不对任何人因其依据本文所含信息而造成的任何直接或间接的损失或损害或任何其他后果承担责任或义务。本文包含一些有关于未来业务、目标、管理纪律或其他方面的前瞻性陈述与预测, 这些陈述含有假设、风险和不确定性, 且是建立在截止到本文编写之日已有的信息之上。基于此, 我们不能保证这些前瞻性情况都会发生, 实际情况可能会与本文中的陈述具有一定的差别。我们不能保证本文中的统计信息在任何特定条件下都是准确、适当和完整的, 亦不能保证这些统计信息以及据以得出这些信息的假设能够反映荷宝上海可能遇到的市场条件或未来表现。本文中的信息是基于当前的市场情况, 这很有可能因随后的市场事件或其他原因而发生变化, 本文内容可能因此未反映最新情况, 荷宝上海不负责更新本文, 或对本文中不准确或遗漏之信息进行纠正。