Co-Portfolio Manager

• Visione

Riciclaggio delle batterie: una soluzione risolutiva per l’approvvigionamento di minerali critici?

Alla luce dell'accelerazione delle vendite di veicoli elettrici, aumenta anche la necessità di riciclare le loro batterie. Questo articolo spiega perché il riciclaggio delle batterie è importante per l'ambiente, per le forniture di materie prime e per l’economia, analizzando inoltre l'evoluzione delle tecnologie, delle normative e dei modelli commerciali che rendono tale processo di riciclo una promettente opportunità di investimento a lungo termine.

Relatori

Top keywords

Sommario

- Lo smaltimento delle batterie per i veicoli elettrici comporta rischi ambientali

- Le batterie sono una fonte di metalli critici molto richiesti

- Sebbene le tecnologie di riciclaggio stiano accelerando, è necessario garantirne la maturità e la scalabilità

I veicoli elettrici sono una pietra miliare della transizione globale verso un'economia a basse emissioni di carbonio; tuttavia, se da un lato eliminano le emissioni di gas di scarico, dall'altro le loro batterie, ricche di materie prime critiche quali litio, nichel e cobalto, pongono una nuova sfida di sostenibilità per l'ambiente.

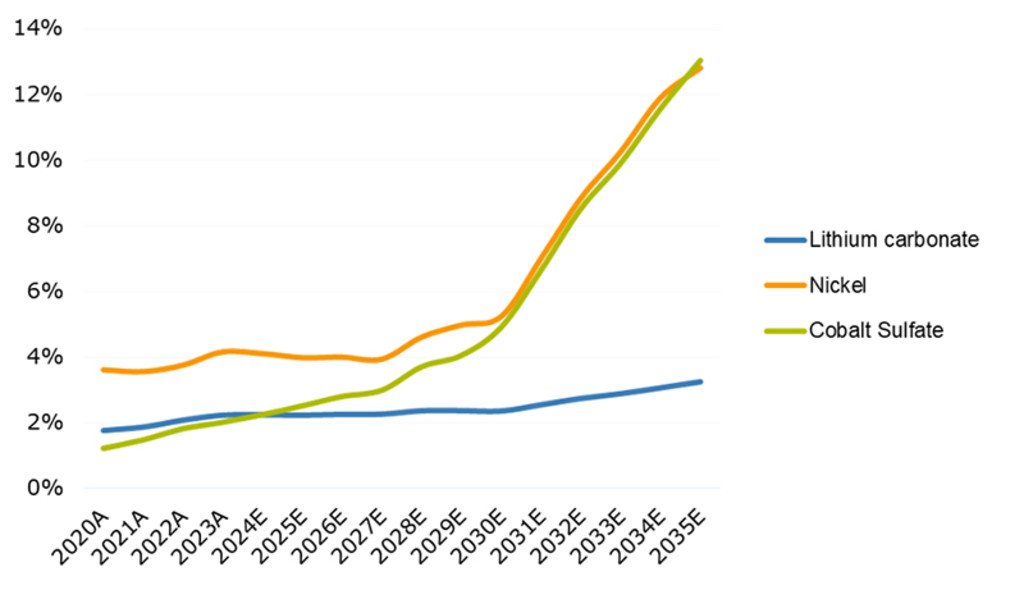

Figura 1 - I tassi di riciclaggio, sebbene in aumento, sono attaualmente inadeguati

Rapporto tra il materiale recuperato e la domanda annuale di importanti metalli ciritici.

Fonte: Robeco, 2024

Il riciclaggio delle batterie offre una soluzione multifunzionale che riduce i rifiuti e l'inquinamento ambientale, assicura l'accesso a minerali critici e promuove l'efficienza dei costi e delle risorse grazie al riutilizzo dei materiali nel processo di produzione; tuttavia, nonostante il suo enorme potenziale, si trova dinanzi ad alcuni ostacoli da superare. In primo luogo, le batterie dei veicoli elettrici richiedono molte risorse per essere prodotte e sono difficili da smaltire in modo sostenibile; inoltre, l'industria del riciclaggio è ancora nascente e la sua redditività dipende dalla volatilità dei prezzi delle materie prime e dal sostegno normativo.

Infine, permangono dubbi sulla possibilità che il riciclo diventi una parte affidabile, scalabile e redditizia della catena del valore delle batterie. Sebbene oggi siano considerate economicamente non redditizie nel migliore dei casi e rifiuti nel peggiore, da un altro punto di vista le batterie che hanno raggiunto la fine del proprio ciclo vitale possono essere viste come piccole miniere mobili. In un mondo che si trova ad affrontare tensioni geopolitiche e incombenti carenze di materie prime, esse rappresentano una potente opportunità per recuperare minerali critici e rimodellare le catene di approvvigionamento.

Per le aziende, il riciclaggio delle batterie potrebbe diventare una leva fondamentale al fine di ridurre le emissioni, diminuire i rischi legati alla catena di approvvigionamento e sbloccare nuovi modelli di business e flussi di reddito; per gli investitori, invece, si tratta di un'opportunità per anticipare un cambiamento strutturale che si sta delineando grazie alla regolamentazione, all'innovazione e alla crescita dell'adozione dei veicoli elettrici.

Una "batteria" di soluzioni di riciclaggio

Oggi e nel prossimo futuro, la maggior parte del materiale riciclato continuerà a non provenire da veicoli elettrici usati, ma da scarti di produzione, ovvero batterie difettose o in eccesso generate durante la fase di fabbricazione.

Inoltre, il riutilizzo delle batterie costituisce un'opzione possibile in alcuni mercati. La Norvegia è un ottimo esempio in tal senso: gli elevati tassi di adozione dei veicoli elettrici fanno sì che il paese disponga infatti di una riserva costante di batterie, la maggior parte delle quali viene riutilizzata per applicazioni di seconda vita. 1

Tabella 1 - Esperienza diretta della Norvegia nei mercati dell'usato (batterie agli ioni di litio per veicoli elettrici)

La Norvegia guida i paesi europei per quanto riguarda l'adozione dei veicoli elettrici e il riutilizzo delle batterie agli ioni di litio al termine del loro primo ciclo di vita. Nel 2024, oltre il 93% è stato utilizzato in applicazioni di seconda vita, come lo stoccaggio di energia stazionario.

Fonte: Conti ambientali norvegesi per la raccolta a fine vita e il riciclaggio, aprile 2025.2

Sono in cantiere anche forme complesse di riciclaggio, come l'idrometallurgia e la pirometallurgia, che utilizzano soluzioni a base d'acqua o calore intenso per estrarre e recuperare i metalli dalle batterie e dai rifiuti elettronici. L'idrometallurgia è attualmente la tecnologia di riciclaggio leader, in grado di offrire alti tassi di recupero con un consumo energetico inferiore rispetto alla pirometallurgia.

Sebbene il riciclaggio diretto, che consente il recupero, la rigenerazione e il riutilizzo dei componenti della batteria direttamente senza scomporne la struttura chimica, sia una soluzione promettente, non è ancora stato dimostrato su larga scala.

Smart Mobility D EUR

- performance ytd (31-3)

- 7,36%

- Performance 3y (31-3)

- 6,59%

- morningstar (31-3)

- SFDR (31-3)

- Article 9

- Pagamento del dividendo (31-3)

- No

I rendimenti passati non sono indicativi dei possibili risultati futuri. Il valore degli investimenti può subire oscillazioni.Annualizzati (per periodi superiori ad un anno). Le performance si intendono al netto delle commissioni e sulla base dei prezzi delle operazioni.

L'industria si sta concentrando su tre principali tecnologie di riciclaggio:

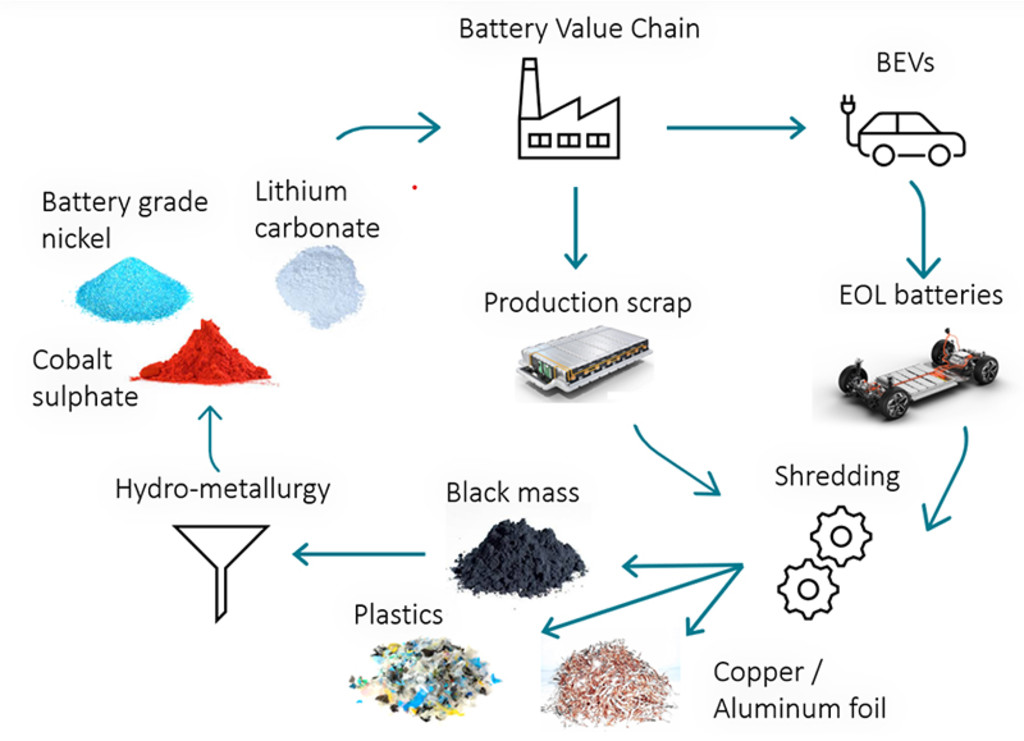

Idrometallurgia: Lo standard attuale, soprattutto in Asia. Consiste nel dissolvere i metalli dal materiale della batteria frantumato (“massa nera”) utilizzando soluzioni chimiche (cfr. figura 2).

Pirometallurgia: Un processo ad alta temperatura che richiede molta energia, ma più semplice in termini di gestione dei materiali.

Riciclaggio diretto: Un approccio su scala di laboratorio che preserva l'integrità dei materiali degli elettrodi, in particolare dei catodi, ma che deve ancora affrontare le sfide della scalabilità commerciale.

Figura 2 - Catena del valore del riciclaggio delle batterie (processo idrometallurgico)

Fonte: Robeco, 2024.

La Cina domina…

Dal punto di vista del mercato, la Cina è molto più avanzata, rappresentando oltre l'80% della capacità di riciclaggio globale. La maggior parte dei principali operatori è integrata verticalmente, ovvero sono produttori di batterie o di catodi che hanno aggiunto il riciclaggio nella parte posteriore della produzione; tra questi figurano CATL e GEM Co., i quali non sono solo giganti nel campo delle batterie, ma anche centri di riciclaggio.

Altrove, il quadro è più frammentato. L'Europa e gli Stati Uniti stanno ancora costruendo capacità e si osserva l'emergere di alcune promettenti pure-play, come Redwood Materials; inoltre, anche la sudcoreana SungEel HiTech è una pure-play da monitorare, visti i suoi legami con il gruppo Samsung. 3

Le nostre analisi evidenziano che il modello di business più redditizio per gli operatori non integrati verticalmente sembra essere la produzione per conto terzi, con l'addebito di una tariffa fissa per tonnellata di materiale lavorato: si tratta di un meccanismo che isola i riciclatori dalla volatilità dei prezzi delle materie prime e si allinea ai quadri di responsabilità estesa del produttore che stanno emergendo nell'UE e in alcuni stati degli USA. 4

Leggi gli ultimi approfondimenti

Iscriviti alla nostra newsletter per ricevere aggiornamenti sugli investimenti e le analisi dei nostri esperti.

L'UE legifera…

Al contempo, l'urgenza di soluzioni si sta intensificando, soprattutto in Europa. Il nuovo regolamento sulle batterie dell'Unione europea, introdotto nel 2024, impone livelli progressivamente più elevati di contenuto riciclato nelle batterie dei veicoli elettrici, oltre a rigorosi obiettivi di efficienza nel recupero e nel riciclaggio. Entro il 2031, le nuove batterie vendute nell'UE dovranno contenere almeno il 16% di cobalto riciclato, il 6% di litio riciclato e il 6% di nichel riciclato, presentando soglie ancora più elevate entro il 2036.5

Questi requisiti sono giuridicamente vincolanti e avranno un impatto diretto sulla capacità dei produttori di vendere sul mercato europeo. Si tratta di una spinta normativa che sta accelerando la domanda di materiali riciclati di alta qualità e crea un chiaro incentivo per gli OEM e i produttori di batterie ad assicurarsi partnership affidabili per il riciclaggio.

Al tempo stesso, le tensioni geopolitiche e il nazionalismo delle risorse rendono la resilienza della catena di approvvigionamento una priorità assoluta. Il riciclaggio offre un modo per ridurre la dipendenza dai materiali estratti e per localizzare parti critiche della catena di valore delle batterie, soprattutto in regioni come l’Europa, che non dispongono di capacità estrattive nazionali. In questo contesto, il riciclaggio delle batterie non è solo un'iniziativa di sostenibilità, ma un imperativo strategico.

Ci incoraggia il fatto che alcune delle nostre partecipazioni in produttori integrati di batterie siano già in prima linea nella transizione

Prospettive di investimento

Le prospettive sono promettenti, ma ricche di sfumature. Secondo il nostro modello, entro il 2035 i materiali riciclati potrebbero soddisfare oltre il 12% della domanda globale di nichel e cobalto e quasi il 4% di quella di litio; si tratta di un dato rilevante, ma significa che il riciclaggio da solo non risolverà i problemi di approvvigionamento.

Anche se la commercializzazione è in corso, essa non è uniforme: la maggior parte delle aziende è ancora nelle fasi iniziali, ovvero costruzione di capacità, affinamento dei processi e approvvigionamento di materie prime. L'economia è molto sensibile ai prezzi delle materie prime e l'intensità di capitale costituisce tuttora un ostacolo.

Stiamo monitorando attentamente gli sviluppi della catena del valore del riciclaggio delle batterie e siamo particolarmente incoraggiati dal fatto che alcune delle nostre partecipazioni integrate di produttori di batterie siano già in prima linea nella transizione, il che ha rafforzato la nostra convinzione sulla validità di investimento a lungo termine e ha riaffermato la nostra fiducia nella lungimiranza strategica dei loro team di gestione.

La loro leadership nell'adattarsi all'evoluzione dei requisiti di sostenibilità significa che sono ben posizionate per catturare il valore futuro e mitigare i rischi futuri; inoltre, riteniamo che emergeranno opportunità di investimento laddove la normativa, la tecnologia e i modelli di business si allineano, come ad esempio i riciclatori per conto terzi che intrattengono forti partnership con gli OEM.

Note in calce

1 Nel febbraio del 2025, il 95% di tutte le nuove autovetture vendute in Norvegia erano modelli a trazione elettrica. Bloomberg, marzo 2025. 2 Miljøregnskap for Autoretur 2024, Relazione n. 10-2025, Samfunnsøkonomisk Analyse AS. Aprile 2025.

3 Secondo Bloomberg, Samsung SDI e C&T possiedono congiuntamente il 13% di SungEel HiTech.

4 L'approccio politico della responsabilità estesa del produttore è un gruppo di strumenti economici che raccolgono entrate e stabiliscono incentivi per la raccolta e il recupero dei materiali nella fase post-consumo del ciclo di vita del prodotto. OCSE, Prospettive politiche, Documento politico n. 41. 2024.

5 Regolamento (UE) 2023/1542 relativo alle batterie e ai rifiuti di batterie

Nota importante:

Tali società sono riportate a scopo puramente illustrativo per dimostrare la strategia d’investimento alla data indicata. Tali società non sono necessariamente detenute dalla strategia. Non si tratta di una raccomandazione di acquisto, vendita o detenzione, né si deve fare alcuna deduzione sul futuro sviluppo della società.