Head of Multi Asset & Equity Solutions, Co-Head Investment Solutions

• Previsioni mensili

Ritorsioni sui dazi: i mercati reagiscono

Il secondo mandato di Trump ha avuto una partenza esplosiva, come previsto, ma i mercati hanno ricordato al tycoon che esistono forze più potenti dell’autorità presidenziale. Secondo l’investitore multi-asset Colin Graham, ciò potrebbe contribuire a neutralizzare l’impatto dei dazi e di una guerra commerciale.

Relatori

Sommario

- I dazi provocano un crollo simultaneo delle azioni, delle obbligazioni e della valuta statunitensi

- La conversione in asset locali dei dollari detenuti all’estero diventa più probabile

- Gli investitori si interrogheranno sul premio al rischio necessario da richiedere per detenere asset statunitensi

Tutte le principali asset class hanno subito una brusca flessione in seguito alle notizie sui dazi, anche se lo shock più grande è arrivato con un sell-off di mille miliardi di dollari dei Treasury USA, che rappresentano il mercato obbligazionario di gran lunga più grande al mondo. Questa mossa dei “bond vigilantes” ha indotto la Casa Bianca ad attenuare o rinviare gran parte dei piani sui dazi.

Ora la stessa economia statunitense è minacciata dal tentativo controproducente di correggere gli squilibri commerciali con imposte sulle importazioni che non faranno altro che frenare la domanda dei consumatori e provocare inflazione da importazioni, afferma Graham, Co-Head of Robeco Investment Solutions.

L’arte di fare affari?

“Dal nostro punto di vista, il Presidente Trump non sta seguendo il proprio mantra basato sull’arte di fare affari”, osserva Graham. “È rimasto sorpreso quando i bond vigilantes sono usciti dal letargo e, adesso che il suo bluff è stato scoperto da amici e nemici, sta facendo un passo indietro. La ritirata sui dazi proseguirà, ma intanto cominceranno a manifestarsi gli effetti negativi sull’economia statunitense.”

“I dati delle indagini su consumatori e imprese manifatturiere si sono indeboliti, anche se quelli sulla spesa effettiva o sul mercato del lavoro sono ancora intatti. Vi sono indicazioni che i consumatori statunitensi stanno anticipando gli acquisti e che le aziende hanno cominciato ad accumulare scorte prima dell’applicazione dei dazi.”

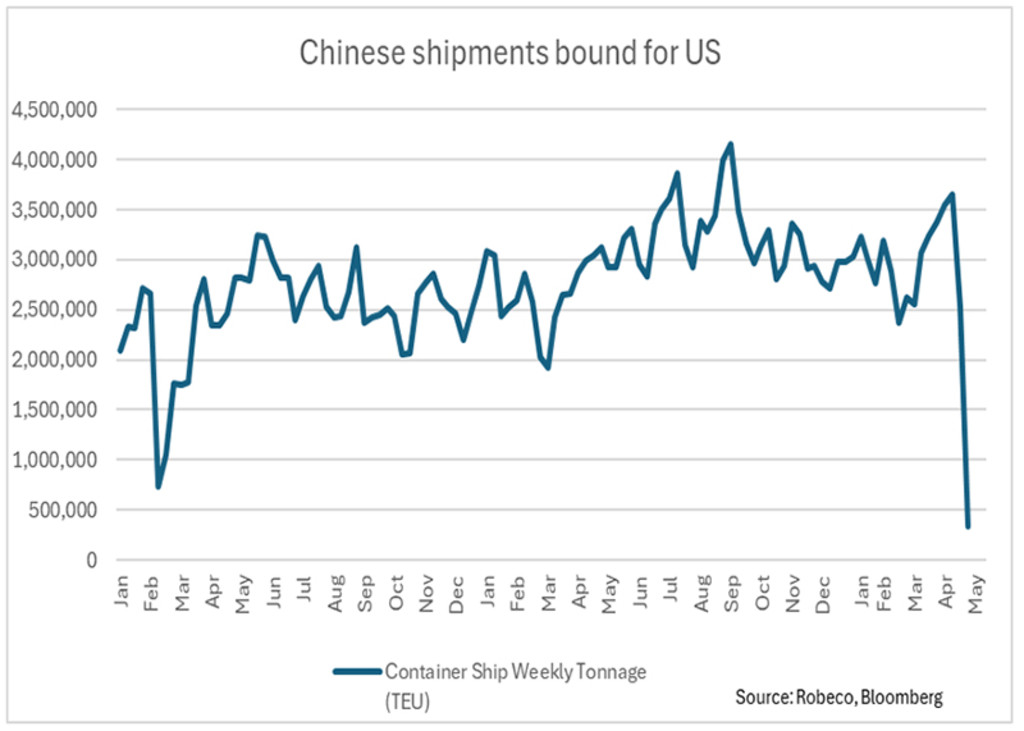

“In conseguenza di questi ultimi, le spedizioni dalla Cina si sono fermate. Possiamo trovare la più recente analogia nello shock dell’offerta registrato durante la pandemia del 2020, quando i beni divennero scarsi e l’inflazione schizzò alle stelle.”

Figura 1: Volumi delle navi portacontainer: crollo delle spedizioni dalla Cina verso gli Stati Uniti

Fonte: Robeco, Bloomberg

Rovesciamento dell’ordine mondiale

La prima grande vittima del nuovo regime è stata il dollaro USA, che si è indebolito notevolmente e ha visto sfumare il suo ruolo di valuta di riserva globale di norma molto apprezzata all’estero. In passato il vigore del biglietto verde ha permesso agli Stati Uniti di finanziare senza grandi difficoltà i suoi enormi disavanzi di bilancio e commerciali.

“Il rovesciamento di questo sistema potrebbe avere conseguenze disastrose per l’economia statunitense e globale”, afferma Graham. “In seguito all’annuncio dei dazi, mentre tutti si affannavano a decifrare l’estrema incertezza politica, le prospettive economiche degli Stati Uniti sono state universalmente riviste al ribasso.”

“Gli investitori non statunitensi si interrogano sull’entità del premio al rischio da richiedere per detenere asset statunitensi. È una domanda da 32.000 miliardi di dollari (pari all’ammontare delle partecipazioni estere in portafogli USA), il che significa che le ritorsioni possono arrivare da diverse direzioni.”

Reazioni delle asset class

Secondo Graham, queste possibili ritorsioni hanno implicazioni importanti per tutte le asset class: “All’inizio di quest’anno il dollaro USA era nettamente sopravvalutato rispetto al passato, essendosi apprezzato per effetto della crescita molto sostenuta, degli alti tassi di interesse e degli afflussi di capitale. Sul lungo periodo, prevediamo un deprezzamento e un riequilibrio.”

“Le pressioni al ribasso derivanti da uno ‘sciopero degli acquirenti’ si farebbero più ampie se gli investitori non allocassero nuovi capitali negli USA. Al contempo, il rimpatrio dei proventi delle esportazioni dagli Stati Uniti, che permette alle valute locali di apprezzarsi rispetto al dollaro, indurrà l’amministrazione ad attenuare ulteriormente le politiche in materia di dazi.”

“Le banche centrali e gli investitori privati hanno già diversificato le proprie esposizioni rispetto al dollaro, acquistando oro e altre valute. In futuro, non è chiaro se il dominio degli Stati Uniti sul resto del mondo in termini di tassi di interesse e di crescita sarà sufficiente a preservare l’attrattiva degli asset statunitensi.”

“La riduzione delle posizioni sovrappesate su questi ultimi nei portafogli esteri richiede tempo, ma potrebbe accelerare se investitori e imprese decidono di velocizzare il processo di de-dollarizzazione.”

Impatto sui Treasury USA

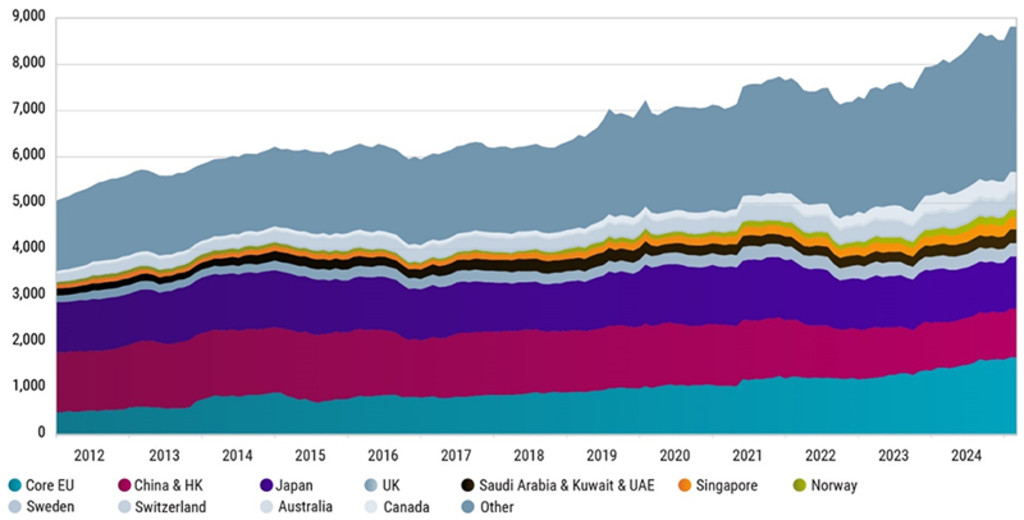

L’impatto maggiore potrebbe riguardare i Treasury USA, di cui 9.000 miliardi di dollari detenuti da soggetti esteri, tra cui la Cina. I cosiddetti bond vigilantes continuano a vendere questi titoli sul mercato aperto, spingendo al rialzo i rendimenti e al ribasso le valutazioni.

Figure 2: Foreign ownership of US Treasuries is huge

Fonte: US Department of Treasury, Robeco

“La riduzione degli scambi commerciali ridurrà gli incentivi a detenere somme in dollari e la conversione in asset locali dei dollari detenuti all’estero diventerà più probabile”, rileva Graham. “La Cina ha incrementato la quantità di Treasury USA che detiene nel sistema Euroclear, in modo da agevolare la conversione in obbligazioni europee ed evitare di spingere in alto lo yuan rispetto al dollaro.”

“Manteniamo un’esposizione neutrale alla duration dei Treasury USA, poiché l’economia statunitense è tuttora robusta, ma punteremo a incrementare le posizioni in caso di aumento dei rendimenti, poiché l’impatto inflazionistico delle carenze di beni non è ancora scontato nelle quotazioni e il premio al rischio (a termine) per detenere Treasury USA dovrebbe essere più elevato.”

Prospettive per gli utili e l’azionario

Vi sono anche implicazioni per le azioni, non da ultimo per il possibile effetto dei dazi sugli utili societari, in una fase in cui molti investitori ritengono che il mercato azionario statunitense, dominato dai titoli tecnologici, sia sopravvalutato, anche dopo la recente correzione.

“In precedenza gli investitori non statunitensi godevano di un margine di protezione contro possibili flessioni dell’azionario provocate da un rialzo del dollaro USA in un clima di avversione al rischio”, dice Graham. “Durante l’ultimo sell-off dei mercati azionari, gli investitori europei sono stati due volte penalizzati dal calo delle quotazioni statunitensi e dall’indebolimento del dollaro USA.”

“Verso la fine del 2025 si capirà più chiaramente chi sosterrà gli ulteriori costi dei dazi. Prevediamo che tali costi saranno ripartiti tra le imprese (assottigliamento dei margini) e i consumatori (aumenti dei prezzi). Ciò si ripercuoterà sui multipli azionari statunitensi, che sono già elevati, e sull’inflazione al consumo, che rimarrà costante.”

Guidance poco chiara

“In questa situazione, le prospettive del mercato del lavoro e le intenzioni di spesa per investimenti incideranno in modo significativo sulle aspettative degli investitori. Attualmente i dati sull’occupazione negli Stati Uniti sono solidi, mentre le guidance delle aziende sugli utili sono diventate poco chiare o inesistenti.”

“Continueremo a seguire con estrema attenzione l’evoluzione del contesto, mantenendo per il momento posizioni difensive nei portafogli.”

Leggi gli ultimi approfondimenti

Iscriviti alla nostra newsletter per ricevere aggiornamenti sugli investimenti e le analisi dei nostri esperti.