Client Portfolio Manager

• Vision

L'innovation là où cela compte : générer de l'alpha tout en maintenant un contrôle discipliné

Pendant la majeure partie de la dernière décennie, les actions des marchés développés ont récompensé les investisseurs pour leur fidélité et, parfois, pour leur simplicité. Toutefois, l'environnement de marché actuel est très différent. Pour ceux qui cherchent à améliorer l'exposition passive sans modifier sensiblement le profil de risque global, ou pour ceux qui visent un alpha plus élevé tout en restant attentifs à l'indice de référence, l'investissement quantitatif peut offrir une solution intéressante. Mais seulement si le processus lui-même continue d'évoluer.

Auteurs

Client Portfolio Manager

Résumé

- Le risque est de retour : concentration, volatilité, changements de régime qui remodèlent l'investissement en actions

- La manière dont les signaux sont affinés et mis en œuvre détermine les résultats quantitatifs de la stratégie

- Notre plateforme quantitative vise à générer de l'alpha tout en maintenant une forte discipline en matière de risque

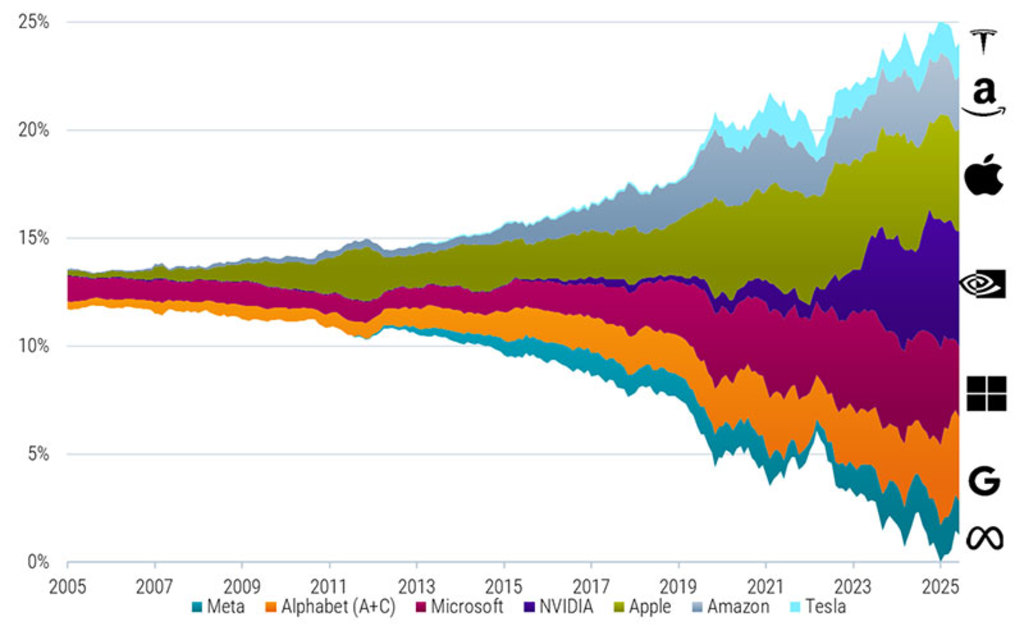

Le risque est revenu au centre de l'investissement en actions. Les investisseurs doivent aujourd'hui composé avec un marché soumis aux tensions géopolitiques, à l'incertitude politique et aux pressions de la démondialisation. Les marchés actions sont est devenus plus concentrés, sous l'effet de l'essor extraordinaire d'un groupe relativement restreint de valeurs technologiques dominantes – une version1 étant les « Sept Magnifiques », comme le montre le Graphique 1 ci-dessous.

Graphique 1 – Pondération des actions des « Sept Magnifiques » dans l'indice MSCI World

Source : Robeco, LSEG. Le graphique montre la pondération cumulée des actions des « Sept Magnifiques » sur les marchés développés mondiaux. Les « Sept Magnifiques » comprennent Alphabet (actions A et C), Amazon, Apple, Meta Platforms, Microsoft, NVIDIA et Tesla. Les marchés développés mondiaux sont représentés par l'indice MSCI World. La période d'échantillonnage s'étend d'octobre 2005 à mars 2026. Les entreprises présentées dans ce graphique le sont à titre d'illustration uniquement. Il ne peut être tiré aucune conclusion quant à l'évolution future de la société. Ceci ne constitue aucune recommandation d'achat ou de vente ni aucun conseil d'investissement.

Il en résulte un environnement de marché dans lequel la volatilité devrait rester élevée et le risque de concentration plus difficile à ignorer. À une époque définie à la fois par les opportunités et la fragilité, le fait de rester investi en actions est toujours important, mais la manière dont cette exposition aux actions est construite l'est tout autant.

QI Global Developed Active Equities D EUR

- SFDR (31-3)

- Article 8

- Paiement de dividendes (31-3)

- No

- Valeur liquidative (7-5)

- 141,66

- Inception date (31-3)

Les performances passées ne préjugent pas des performances futures et ne sont pas constantes dans le temps.

Les investisseurs ont toujours besoin d'une exposition aux actions, mais ils veulent qu'elle soit assortie d'un contrôle des risques beaucoup plus clair qu'à l'époque précédente, marquée par une liquidité abondante et des scénarios de marchés plus simples. Dans un tel environnement, les investisseurs sont confrontés à un difficile exercice d'équilibre, et ce défi prend une importance croissante pour les investisseurs institutionnels.

Pour ceux qui cherchent à améliorer les stratégies passives sans modifier sensiblement le profil de risque global, ou pour ceux qui visent un alpha plus élevé tout en restant attentifs à l'indice de référence, l'investissement quantitatif peut offrir une solution intéressante. Dans un environnement où l'éventail des résultats possibles s'est élargi, la combinaison de l'adaptabilité et de la discipline prend toute sa valeur.

Des facteurs aux signaux : pourquoi l'investissement quantitatif a dû évoluer

Aujourd'hui, les arguments en faveur de l'investissement systématique ne se limitent pas à des règles. C'est aussi une question d'innovation continue. Les premiers modèles factoriels développés dans le cadre de la finance académique ont changé la façon dont les investisseurs comprennent les performances. Ces cadres originaux, tels que ceux associés à Fama et French, ont contribué à établir l'idée que certaines caractéristiques persistantes des entreprises – telles que la valorisation, le momentum et la rentabilité – peuvent aider à expliquer pourquoi certaines actions surperforment au fil du temps.

Mais, comme le montre notre récent podcast sur le cadre Fama-French, les définitions simples et statiques ont du mal à suivre l'évolution de la structure du marché, de la concurrence et de la disponibilité des données. Sur le marché américain en particulier, elles sont devenues moins efficaces au fil du temps. Cela ne signifie pas que l'intuition économique qui sous-tend les facteurs a disparu, mais que l'exploitation des facteurs de performance dans les portefeuilles réels est devenue plus exigeante. En d'autres termes, si les idées restent fondamentales, la manière dont les principaux gérants quantitatifs les mettent en œuvre a dû changer de manière significative.

L'une des raisons est que les définitions générales des facteurs sont souvent trop vagues pour l'investissement dans le monde réel. Deux gérants peuvent par exemple revendiquer une exposition à la « qualité » ou au « momentum », tout en utilisant des définitions sous-jacentes, des données et des méthodes de construction de portefeuilles très différentes. L'appellation peut sembler familière, mais le résultat de l'investissement peut être très différent.

Dans ce contexte, la question n'est pas de savoir si la valorisation, le momentum ou la qualité fonctionnent encore dans l'abstrait. La question la plus pertinente est de savoir si un gérant a continué à innover dans la manière dont ces idées sont captées et mises en œuvre. Les gérants quantitatifs pourraient de moins en moins penser en termes de « facteurs » et de plus en plus en termes de « signaux » : les éléments spécifiques et investissables utilisés pour affiner les facteurs, identifier les opportunités et construire les portefeuilles.

En effet, ce n'est pas le label qui fait toute la différence, mais la mise en œuvre. C'est précisément là que l'innovation de bout en bout prend toute son importance : non seulement la façon dont les signaux d'alpha sont identifiés, mais aussi celle dont les portefeuilles sont construits, gérés en termes de risque et mis en œuvre.

Découvrez la valeur de l'investissement quantitatif

Abonnez-vous pour tout savoir sur les stratégies quantitatives de pointe.

La génération d'alpha commence par la sélection des actions

Au cœur des stratégies actions quantitatives de Robeco se trouve le modèle de sélection de titres, construit autour d'un ensemble diversifié de signaux d'alpha. La diversification des moteurs de performance est importante car elle contribue à améliorer la résilience en termes d'alpha : les marchés ne récompensent pas tous les styles en même temps. Par exemple, le style « Value » peut rester à la traîne pendant de longues périodes, le momentum peut s'inverser brusquement et la qualité peut devenir onéreuse. Un ensemble de signaux plus vaste peut contribuer à réduire la dépendance à l'égard d'un régime de marché unique.

Une meilleure conception des signaux peut également améliorer la qualité de l'alpha. L'affinement de la manière dont les moteurs de performance sont mesurés – par exemple en améliorant l'évaluation de la valorisation, en élargissant les signaux de révision des analystes ou en incorporant une sélection d'informations à court terme et textuelles – peut aider à faire la distinction entre les expositions génériques et les sources d'alpha plus investissables. Au fil du temps, ces améliorations peuvent avoir une incidence considérable sur les résultats.

La construction de portefeuilles est tout aussi importante

Mais même un modèle de sélection de titres performant ne fait pas le tout. En pratique, les différences les plus importantes entre les stratégies quantitatives ne sont pas liées aux actions préférées sur le papier, mais à la manière dont ces préférences sont mises en œuvre dans le portefeuille. Cela est particulièrement vrai dans l'environnement de marché actuel, où les investisseurs se concentrent de plus en plus sur la résilience à la baisse, le risque de concentration, l'efficacité de la mise en œuvre et les expositions indésirables.

C'est lors de la construction de portefeuilles que l'ambition en termes d'alpha est mise en balance avec la réalité du risque. Chez Robeco, cela signifie utiliser des algorithmes propriétaires de construction de portefeuilles conçus pour cibler une forte exposition au modèle tout en contrôlant la rotation, en gérant les risques dynamiques et en prenant en compte les coûts de mise en œuvre.

Ces capacités sont importantes car chaque point de base compte, en particulier dans les stratégies où les budgets de risque sont délibérément gérés. Une bonne idée mise en œuvre de manière inefficace peut facilement perdre une grande partie de sa valeur dans le cadre d'un investissement réel. Inversement, une meilleure construction de portefeuilles peut améliorer la conversion des résultats de recherche en rendements réalisés. C'est pourquoi la distinction entre alpha de recherche et alpha de mise en œuvre est si importante. Pour les investisseurs, la question n'est pas simplement de savoir si un signal fonctionne en théorie, mais s'il peut être capté de manière robuste après les coûts, au sein d'un portefeuille réel et dans différentes conditions de marché.

Deux façons d'appliquer une même philosophie

Ce cadre de bout en bout sous-tend les stratégies de marché développés Enhanced Indexing et Active Quant de Robeco, mais de différentes manières, en fonction des objectifs des investisseurs. Pour les investisseurs qui souhaitent rester proches de l'indice de référence en termes de risque global, nos stratégies Enhanced Indexing visent à améliorer l'exposition passive par le biais d'une sélection de titres et d'une mise en œuvre disciplinées. Pour les investisseurs prêts à accepter un budget de tracking error suivi plus important pour obtenir un alpha plus élevé, nos stratégies Active Quant appliquent la même philosophie sous-jacente d'une manière plus expressive.

Dans le domaine de l'investissement quantitatif, l'innovation peut parfois être perçue à tort comme une course vers une complexité toujours plus grande. Mais ce n'est pas l'objectif. Chez Robeco, l'innovation ne consiste pas à rendre le processus plus opaque. Il s'agit de la rendre plus efficace. L'objectif reste le même : générer de l'alpha d'une manière qui soit investissable, disciplinée et consciente du risque.

Note de bas de page

1 La composition des composants dominants de l'indice évolue au fil du temps et peut différer par définition ; les appellations telles que « FAANG » ou « Sept Magnifiques » sont illustratives et non statiques.

Trouver de l'ampleur au-delà de la Big Tech

Exploitez des opportunités plus diversifiées sur les marchés développés en investissant au-delà des Big Tech grâce à une approche disciplinée et sélective.