Client Portfolio Manager

Découvrir des opportunités émergentes

Découvrez les opportunités émergentes offertes par la dynamique diverse et à croissance rapide des marchés émergents..

Les infrastructures d’IA et les énergies renouvelables se trouvant principalement dans les économies émergentes d’Amérique latine, d’Afrique et d’Asie-Pacifique, nous pensons que les investisseurs dans les marchés émergents seront les bénéficiaires de la course mondiale aux ressources.

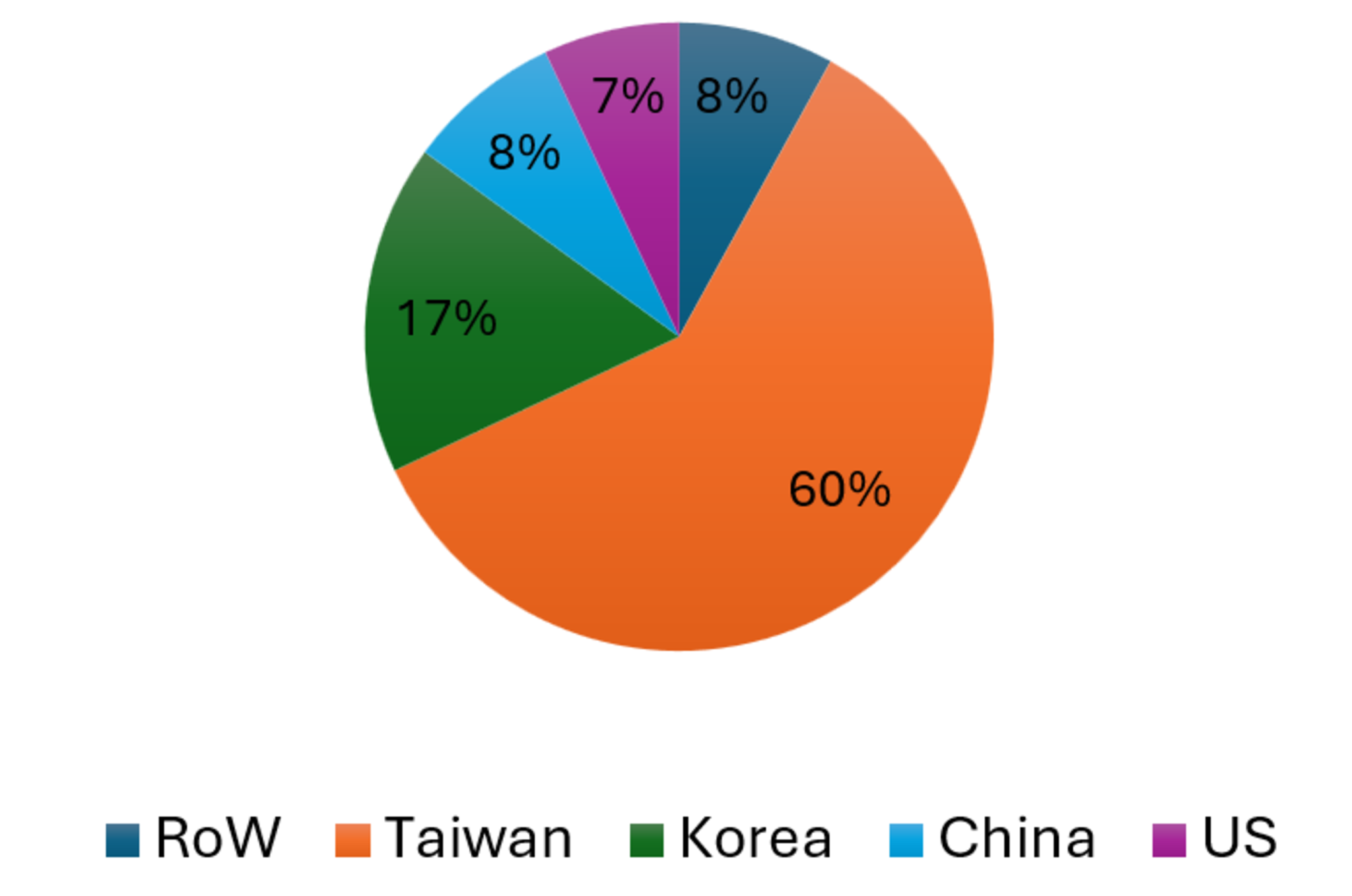

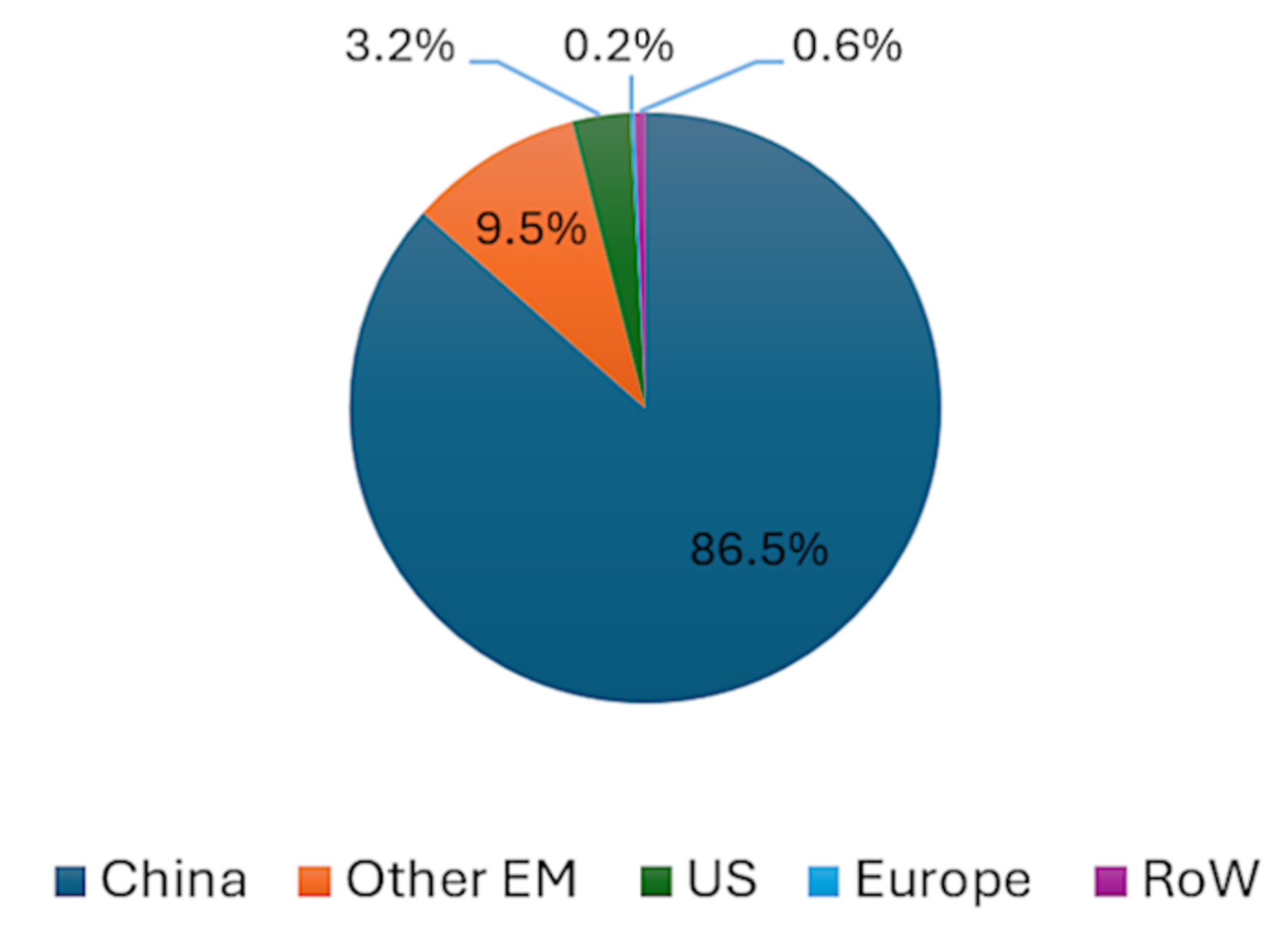

Les marchés émergents ont acquis une position de leader dans les technologies clés qui soutiennent le développement de l’IA, comme la fabrication de semi-conducteurs (voir Graphique 1a), et le développement et la fabrication de technologies d’énergie renouvelable comme les panneaux solaires (voir Graphique 1b).

Source : TrendForce/Visual Capitalist (estimations 2024-2025)

Source : StatRanker. Production de modules

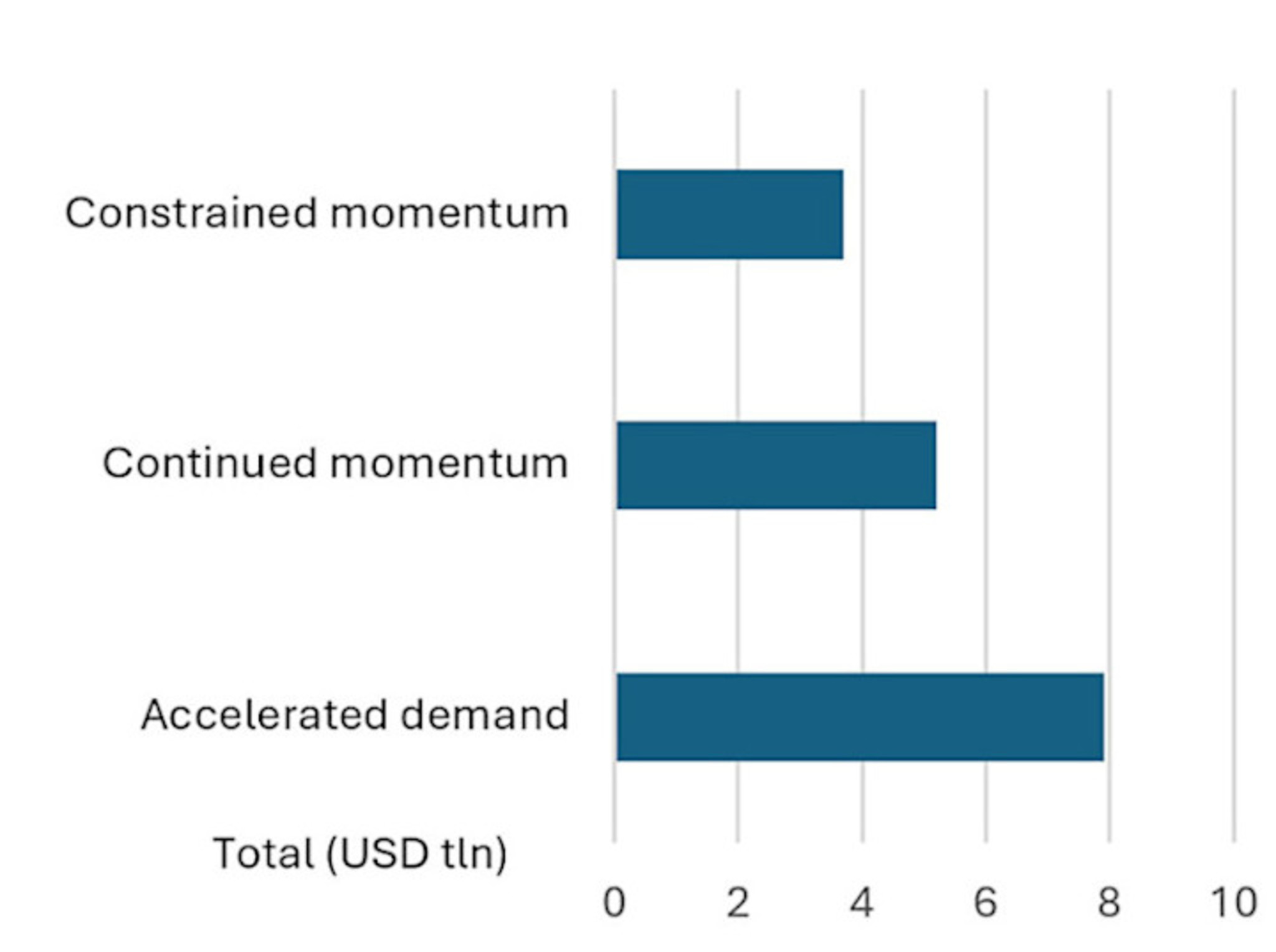

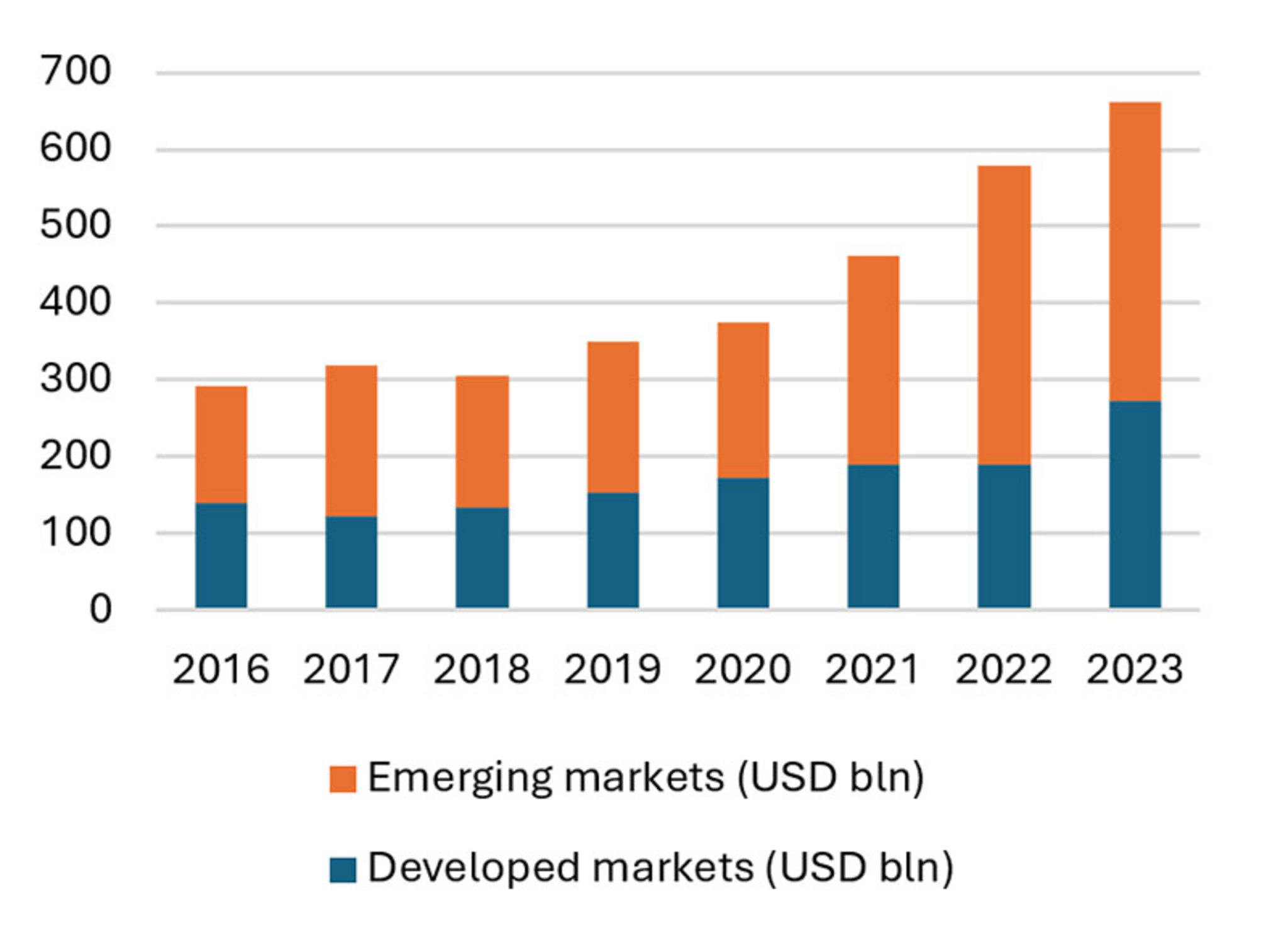

Ces deux secteurs font l’objet d’investissements en capital importants, aussi bien dans les économies développées que dans les marchés émergents, comme l’illustrent les figures 2a et 2b.

Source : Projections McKinsey d’avril 2025 englobant l’infrastructure des centres de données, le matériel informatique connexe et les investissements dans la production d’énergie pour soutenir les centres de données.

Source : BloombergNEF, Fonds d’investissement climatique, Banque mondiale, mars 2025.

Découvrez les opportunités émergentes offertes par la dynamique diverse et à croissance rapide des marchés émergents..

Les deux secteurs sont également inextricablement liés. La révolution de l’IA stimule la demande d’électricité, ce qui entraîne à son tour une hausse des besoins en capacités de production, qu’il s’agisse de sources fossiles, nucléaires ou renouvelables. La forte hausse des prix du pétrole et du GNL déclenchée par le conflit en Iran en mars 2026 a également mis en évidence la vulnérabilité des chaînes d’approvisionnement en combustibles fossiles et devrait accélérer davantage les investissements mondiaux dans les énergies renouvelables, l’électrification et l’efficacité énergétique.

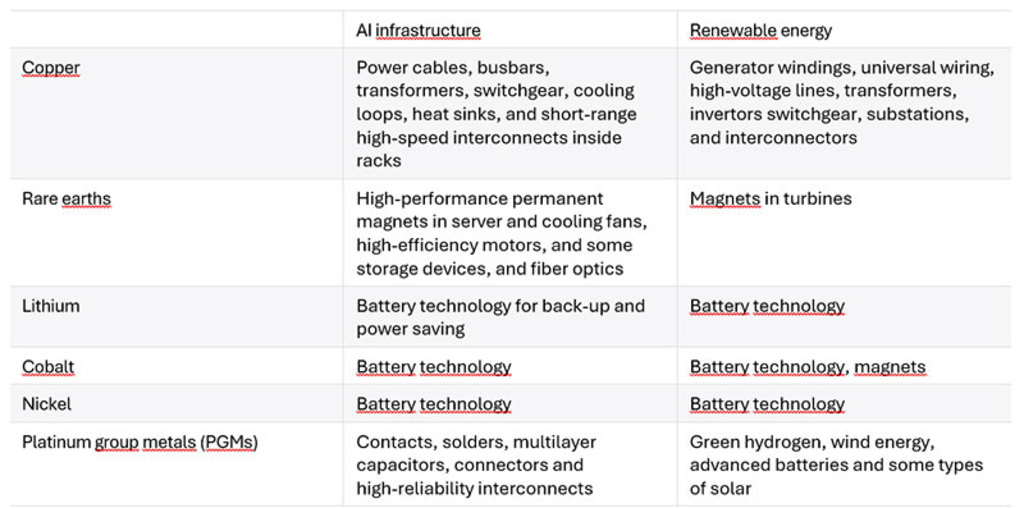

Par ailleurs, ces deux dynamiques reposent largement sur des intrants minéraux similaires nécessaires à la construction des infrastructures (voir tableau 1), ce qui se traduit par une hausse de la demande pour ces matériaux spécifiques.

Sources : AIE, groupe de travail des Nations unies sur les minéraux critiques pour la transition énergétique – décembre 2025 ; Artificial Intelligence and the Critical Minerals Crunch – FP Analytics, Octobre 2025.

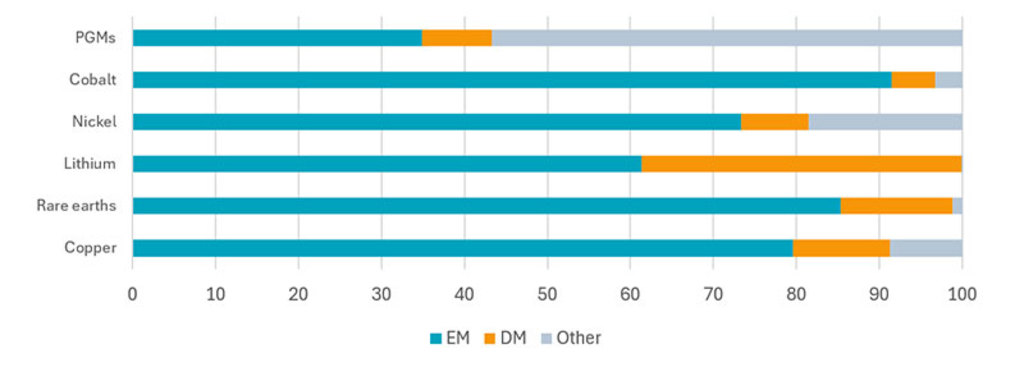

Parmi ces minéraux essentiels à l’IA et à la transition énergétique, une part significative des réserves et de la production économiquement viable est concentrée dans les économies émergentes (voir Graphique 3).

Sources : AIE (2025), Global Critical Minerals Outlook 2025, AIE, Paris www.iea.org/reports/global-critical-minerals-outlook-2025, Licence : CC BY 4.0. La catégorie « autres » comprend notamment la Russie ainsi que des ressources contestées

Par exemple, l’Afrique du Sud demeure la principale source mondiale fiable de métaux du groupe du platine. Le Chili, la Zambie, l’Indonésie et la République démocratique du Congo (RDC) fournissent le reste du cuivre mondial, tandis que la Chine domine l’extraction et surtout le traitement des terres rares. L’Indonésie est également le principal fournisseur de nickel et la RDC domine l’extraction du cobalt. Le plus grand producteur mondial de lithium est un pays développé (l’Australie), tandis que le reste de la production provient du Chili, de l’Argentine, de la Chine et de plusieurs pays africains.

Les tensions géopolitiques entre les États-Unis et la Chine ont donné une importance accrue à la localisation de ces minerais. Les relations commerciales se détériorent et les deux puissances mondiales ont mis en place des technologies et des structures militaro-industrielles rivales. En particulier, la Chine a acquis une position dominante dans le traitement des métaux et des terres rares, surpassant les capacités des États-Unis et de l’Europe dans l’acier et la fonte, et les rendant dépendants de la Chine pour l’équilibre de l’offre raffinée de nombreux intrants industriels clés. C’est ainsi que les États-Unis ont placé leur chaîne d’approvisionnement en minerais parmi les priorités de leur politique de sécurité nationale,1 plutôt que de la laisser uniquement aux forces du marché.

Selon nous, ce nouvel environnement est susceptible d’accroître la valeur des importantes dotations en ressources minérales des marchés émergents et de renforcer leur capacité à capter davantage de valeur.

1Nouveau décret lie la sécurité des minéraux critiques des États-Unis aux partenariats mondiaux - Center for Strategic & International Studies – 15 janvier 2026

Recevez notre newsletter pour tout savoir sur les opportunités d'investissement des marchés émergents.