Client Portfolio Manager

Descubrir oportunidades emergentes

Acceda a oportunidades nuevas invirtiendo en mercados emergentes, que se caracterizan por dinámicas diversas y un rápido crecimiento.

Dado que los recursos clave para las infraestructuras de IA y las energías renovables se encuentran principalmente en las economías emergentes de Latinoamérica, África y Asia-Pacífico, creemos que los inversores de mercados emergentes se beneficiarán de la creciente demanda de estos recursos.

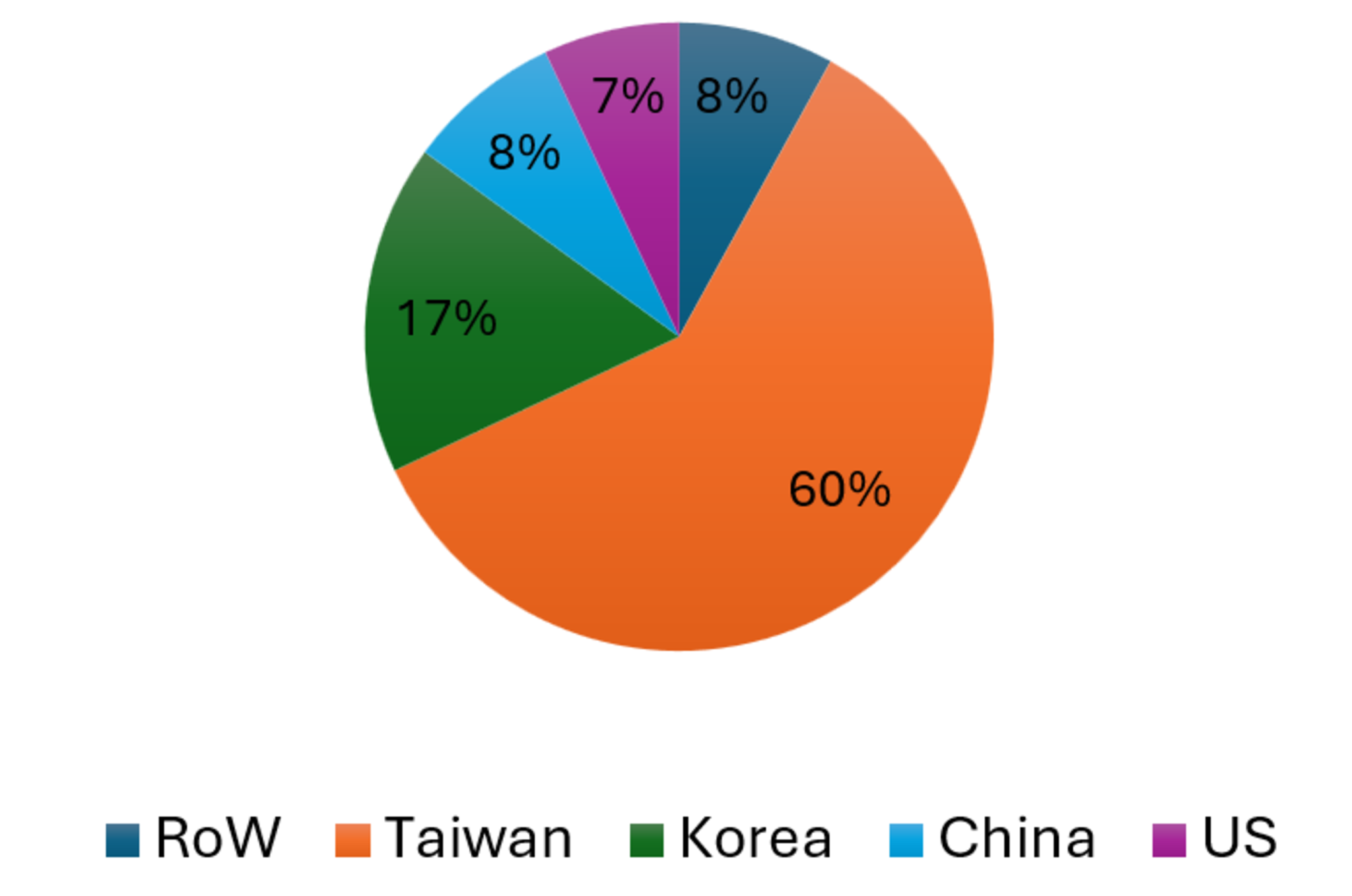

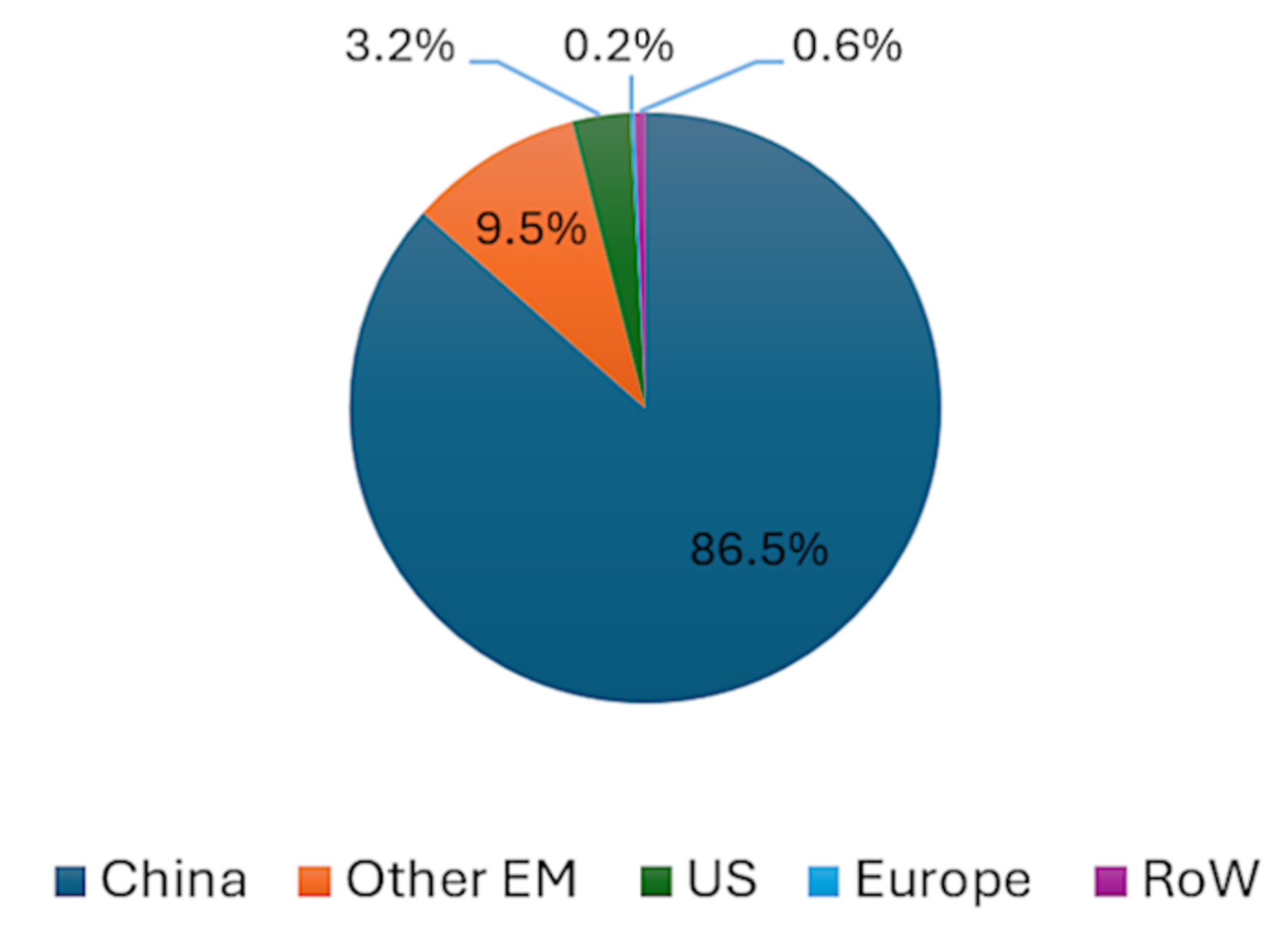

Los mercados emergentes han pasado a ocupar posiciones de liderazgo en tecnologías clave que apoyan el desarrollo de la IA, como la fabricación de semiconductores (véase la Figura 1a), y el desarrollo y la fabricación de tecnologías de energías renovables como los paneles solares (véase la Figura 1b).

Figura 1a: ME dominan la producción de semiconductores

Fuente: TrendForce/Visual Capitalist (estimaciones para 2024-2025)

Figura 1b: China y otros países emergentes dominan la producción solar

Fuente: StatRanker. Producción de módulos

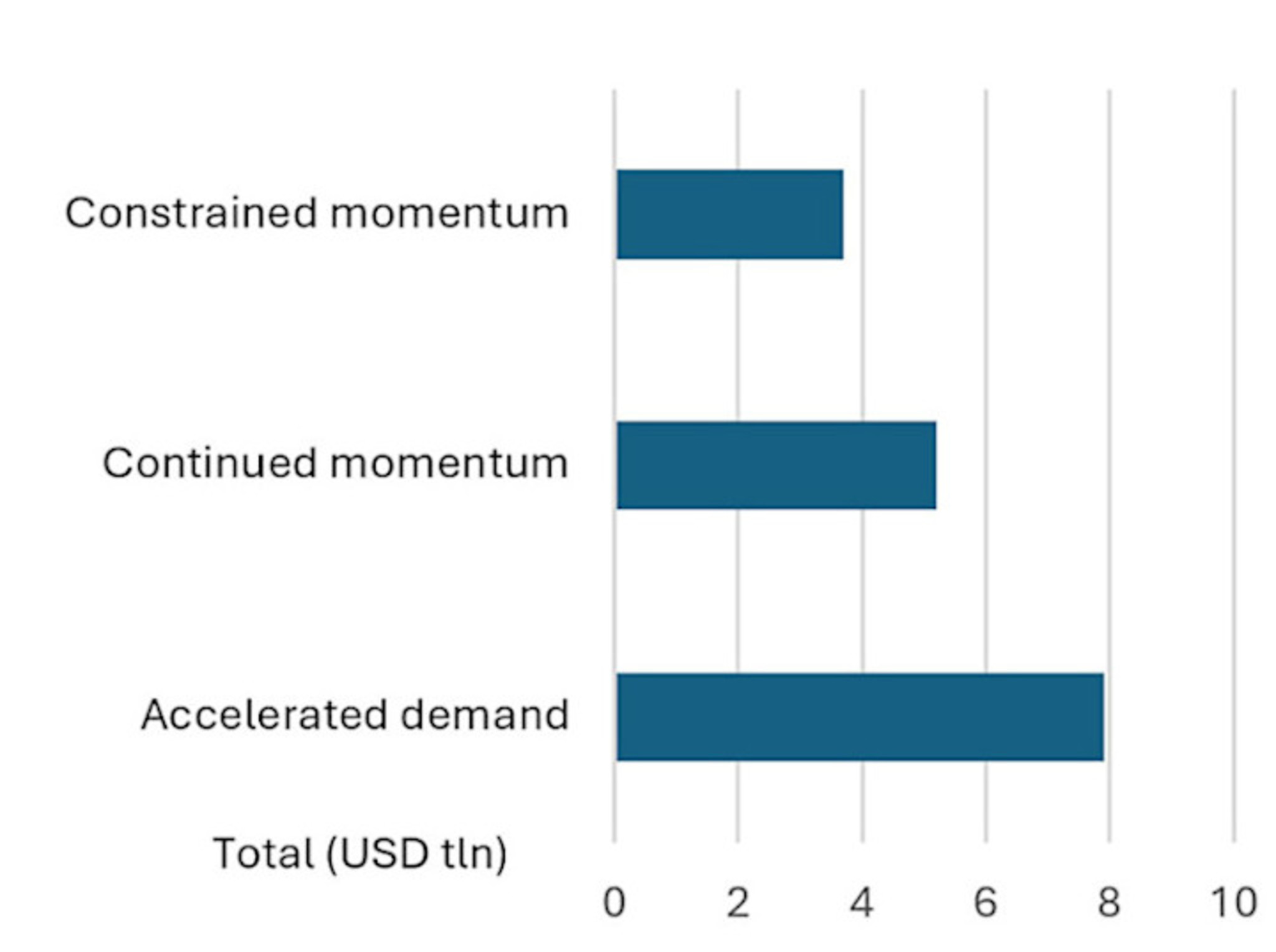

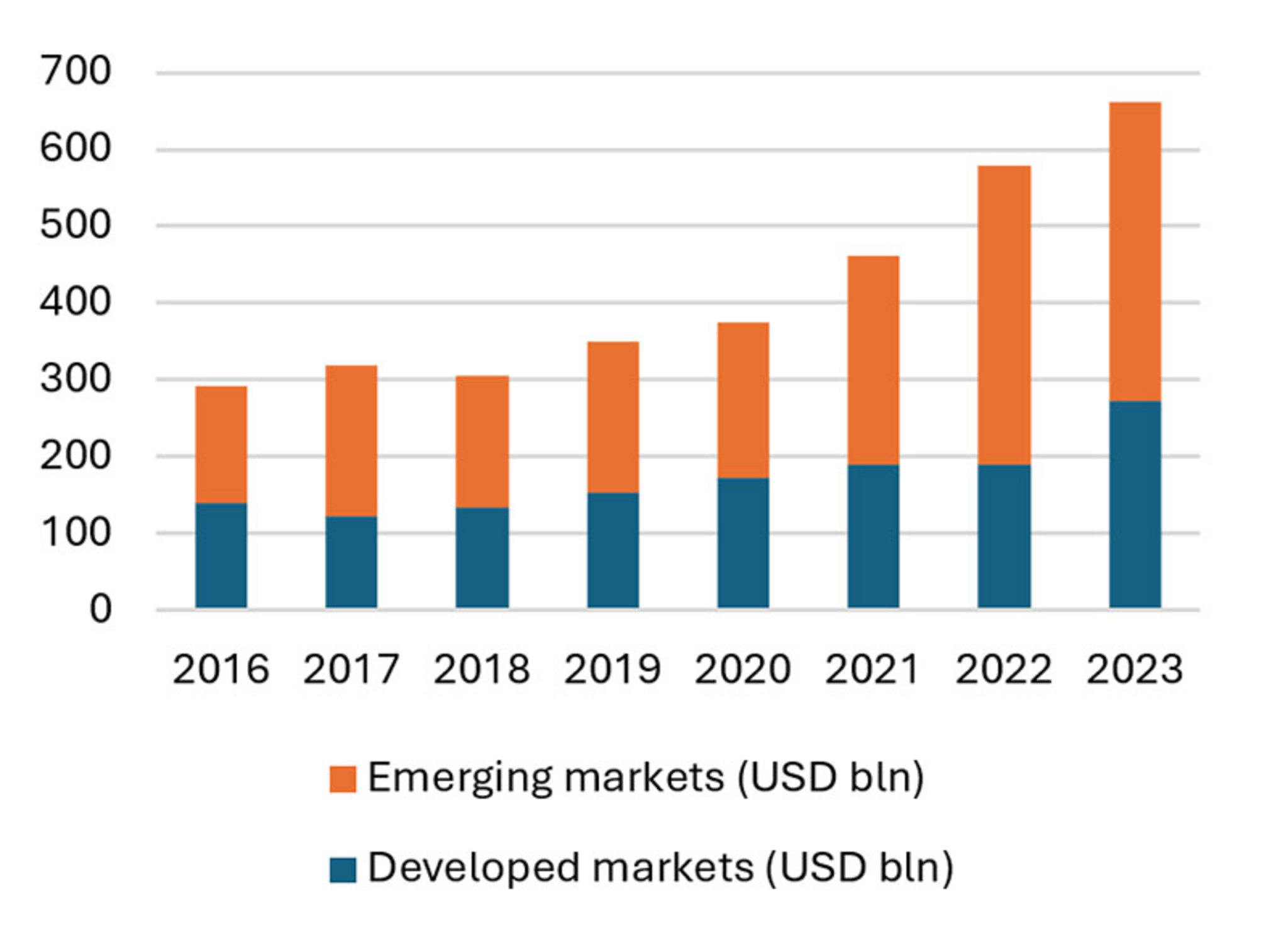

Ambos sectores están atrayendo ingentes inversiones de capital tanto en los mercados desarrollados como en los mercados emergentes, tal y como muestran las figuras 2a y 2b.

Figura 2a: Tres escenarios para las inversiones en bienes de capital mundial de IA 2025-2030

Fuente: Proyecciones de McKinsey de abril de 2025 que abarcan la infraestructura de los centros de datos, los equipos informáticos relacionados y el inversiones en bienes de capital de generación de energía para dar soporte a los centros de datos.

Figura 2b: Inversión en energías renovables de nueva construcción de los ME frente a los MD

Fuente: BloombergNEF, Fondos de inversión en el clima, Banco Mundial, marzo de 2025.

Acceda a oportunidades nuevas invirtiendo en mercados emergentes, que se caracterizan por dinámicas diversas y un rápido crecimiento.

Además, ambos sectores están indisolublemente vinculados. La revolución de la IA está contribuyendo a aumentar la demanda de electricidad, lo cual a su vez incrementa la demanda de fuentes de generación de energía, ya sea mediante combustibles fósiles, nucleares o renovables. El repentino salto de los precios del petróleo y el GNL provocado por la guerra de Irán en marzo de 2026 también ha ilustrado la fragilidad de las cadenas de suministro de combustibles fósiles y es probable que acelere aún más la inversión mundial en energías renovables, electrificación y eficiencia.

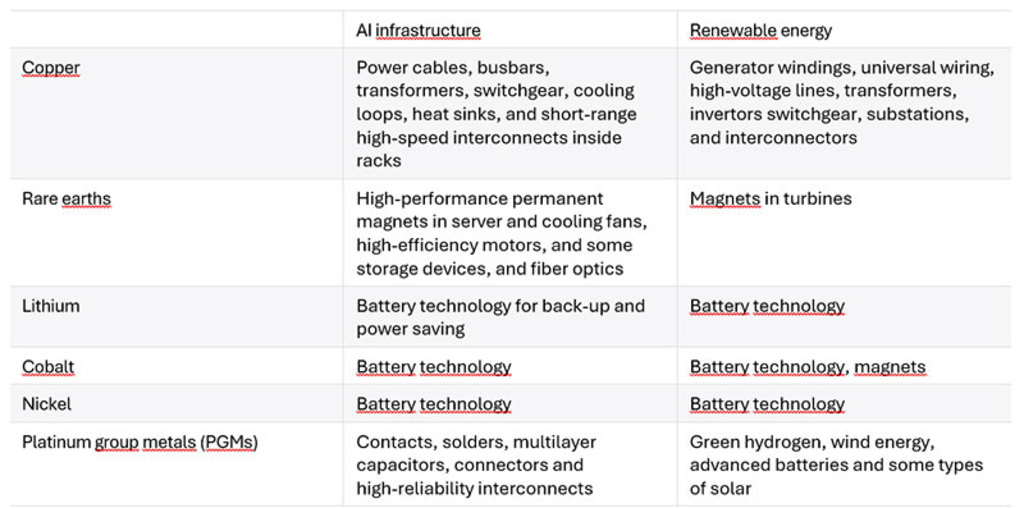

Además, ambas tendencias dependen en gran medida de los mismos recursos minerales para hacer posible la construcción de infraestructuras (véase la Tabla 1), lo que ha provocado un aumento de la demanda de estos materiales concretos.

Fuentes: AIE, Grupo de Trabajo de las Naciones Unidas sobre Minerales Esenciales para la Transición Energética – diciembre de 2025; La inteligencia artificial y la escasez de minerales esenciales – FP Analytics, octubre de 2025.

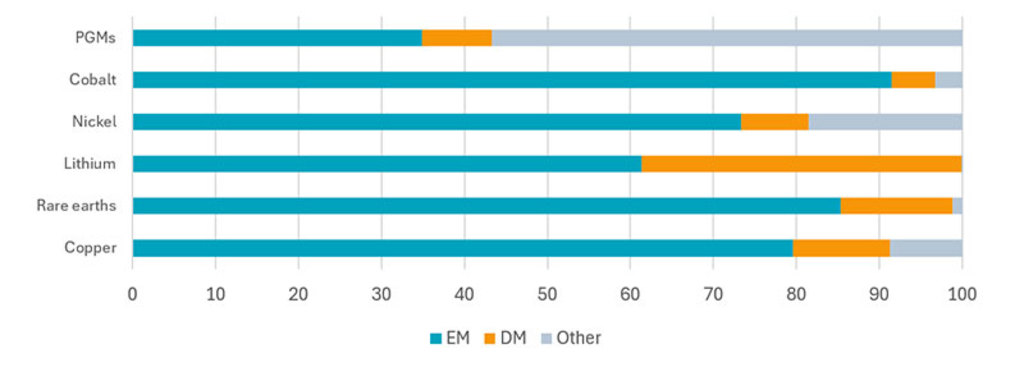

De estos minerales clave, fundamentales tanto para la IA como para la transición energética, una parte significativa de las reservas y la producción económicamente viables se concentra en las economías emergentes (véase la Figura 3).

Fuentes: AIE (2025), Perspectivas mundiales sobre minerales esenciales 2025, AIE, París www.iea.org/reports/global-critical-minerals-outlook-2025, Licencia: CC BY 4.0. «Otros» incluye a Rusia y los recursos objeto de disputa

Por ejemplo, Sudáfrica sigue siendo la fuente mundial más fiable de MGP. Chile, Zambia, Indonesia y la República Democrática del Congo (RDC) aportan el resto de la producción mundial de cobre, mientras que China domina la extracción de tierras raras y, sobre todo, su procesamiento. Indonesia es también el principal proveedor de níquel, y la RDC domina la extracción de cobalto. El mayor minero de litio del mundo es un mercado desarrollado (Australia), pero el resto se produce en Chile, Argentina, China y varias naciones africanas.

La localización de estos minerales ha cobrado especial importancia por la tensión geopolítica entre EE.UU. y China. Las relaciones comerciales están empeorando y las dos potencias mundiales han establecido pilas tecnológicas y militares-industriales rivales. En particular, China ha construido una posición dominante en el procesamiento de metales y tierras raras, superando en competencia a los sectores del acero y la fundición de EE.UU. y Europa, y haciéndoles dependientes de China para el equilibrio del suministro refinado en muchos insumos industriales clave. Ello, a su vez, ha hecho que EE.UU. clasifique su cadena de suministro de minerales como una prioridad de la política de seguridad nacional,1 en vez de una cuestión que pueda dejarse a las fuerzas del mercado.

En nuestra opinión, es probable que este nuevo entorno aumente el valor de la generosa dotación de minerales de los mercados emergentes y también proporcione a las economías emergentes un mayor apalancamiento para captar valor.

1La nueva orden ejecutiva vincula la seguridad de los minerales esenciales de EE.UU. a las asociaciones mundiales - Centro de Estudios Estratégicos e Internacionales – 15 de enero de 2026

Reciba nuestro newsletter para profundizar en las oportunidades de inversión en ME.