Client Portfolio Manager

• Visión

Innovación para generar alfa manteniendo un control disciplinado

Durante gran parte de la última década, la renta variable de los mercados desarrollados ha recompensado a los inversores por seguir invirtiendo y, en ocasiones, por hacerlo de forma sencilla. Pero el entorno de mercado actual es muy diferente. Para quienes buscan mejorar la exposición pasiva sin alterar de forma significativa su perfil de riesgo global, o para quienes aspiran a obtener alfa sin perder de vista el índice de referencia, la inversión cuantitativa puede resultar atractiva. Eso sí: solo en caso de que sea un proceso dinámico y en constante evolución.

Autores/Autoras

Client Portfolio Manager

Resumen

- La concentración, la volatilidad y el control de riesgos reconfiguran la inversión en renta variable.

- La forma en que se ajustan y aplican los indicadores determina los resultados de una estrategia de inversión cuantitativa.

- Nuestras estrategias cuantitativas buscan generar alfa manteniendo una sólida disciplina de riesgo.

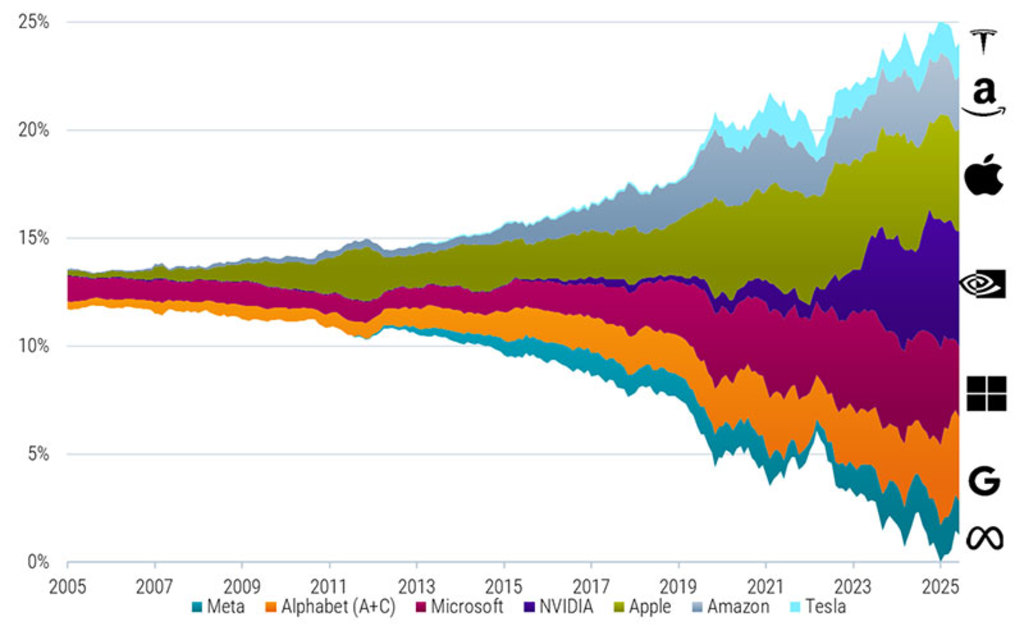

La gestión del riesgo vuelve a ocupar un lugar central en la inversión en renta variable. Los inversores actuales se mueven en un mercado definido por las tensiones geopolíticas, la incertidumbre política y las presiones de desglobalización. La composición de los mercados de renta variable se ha concentrado más debido al extraordinario ascenso de un grupo relativamente pequeño de valores tecnológicos dominantes. El ejemplo1 son las Siete Magníficas, como se muestra en el gráfico 1 a continuación.

Gráfico 1: Ponderación de los valores de las Siete Magníficas en el MSCI World Index

Fuente: Robeco y LSEG. La figura muestra la ponderación acumulada de los valores de las Siete Magníficas en los mercados desarrollados globales. Las Siete Magníficas son Alphabet (A & acciones C), Amazon, Apple, Meta Platforms, Microsoft, Nvidia y Tesla. Los mercados globales desarrollados están representados por el índice MSCI World. El período de la muestra abarca de octubre de 2005 a marzo de 2026. Las compañías se muestran en este gráfico a efectos meramente ilustrativos. Por otra parte, no puede hacerse ninguna inferencia sobre la evolución futura de la compañía. Esta no es una recomendación de compra, venta o conservación.

El resultado es un entorno de mercado en el que es probable que la volatilidad siga siendo elevada y el riesgo de concentración más difícil de ignorar. En una época definida tanto por las oportunidades como por la fragilidad, mantener las inversiones en renta variable sigue siendo importante, pero también lo es la forma en que se construye esa exposición a la renta variable.

QI Global Developed Active Equities D EUR

- SFDR (31-3)

- Article 8

- Pago de dividendos (31-3)

- No

- Precio actual (7-5)

- 141,66

- Inception date (31-3)

Rentabilidades pasadas no garantizan resultados futuros. El valor de las inversiones puede fluctuar.

Los inversores siguen necesitando exposición a la renta variable, pero quieren tener un control del riesgo mucho más claro que durante la época anterior de abundante liquidez y narrativas de mercado más sencillas. En un entorno así, los inversores se enfrentan a un difícil ejercicio de equilibrismo, y ese reto es cada vez más importante para los inversores institucionales.

La inversión cuantitativa puede resultar atractiva para quienes desean mejorar las estrategias pasivas sin modificar materialmente el perfil de riesgo global, o para quienes aspiran a obtener un mayor alfa sin perder de vista el índice de referencia. En un entorno en el que el abanico de posibles resultados se ha ampliado, la combinación de adaptabilidad y disciplina resulta especialmente valiosa.

De los factores a los indicadores: cómo ha evolucionado la inversión cuantitativa

Hoy en día, los argumentos a favor de la inversión sistemática no se limitan a las reglas. También tienen que ver con la innovación continua. Los primeros modelos de factores desarrollados en el campo académico de las finanzas cambiaron la forma en que los inversores conciben la rentabilidad. Estos marcos originales, como los asociados a Fama y French, ayudaron a establecer la idea de que ciertas características persistentes de las compañías (como el valor, el momentum y la rentabilidad) pueden ayudar a explicar por qué algunas acciones ofrecen más rentabilidad a lo largo del tiempo.

Como se explica en el episodio reciente sobre el marco de Fama y French de nuestro podcast, resulta difícil reflejar el ritmo de cambio en la estructura del mercado, la competencia y la disponibilidad de los datos con definiciones simples y estáticas. Especialmente en el mercado estadounidense, han perdido eficacia con el tiempo. Esto no significa que la intuición económica que subyace a los factores haya desaparecido, sino que la obtención de factores de rentabilidad en carteras activas se ha vuelto más exigente. En otras palabras, aunque los conocimientos siguen siendo fundamentales, la forma en que los principales gestores de inversión cuantitativa los aplican ha tenido que cambiar significativamente.

Una de las razones es que las definiciones amplias de los factores suelen ser demasiado genéricas para la inversión en el mundo real. Por ejemplo, dos gestores pueden afirmar que una inversión ofrece exposición a la «calidad» o el «momentum», pero utilizar definiciones subyacentes, datos y métodos de construcción de carteras muy diferentes. La etiqueta puede sonar familiar, pero el resultado de la inversión puede ser materialmente diferente.

En ese contexto, la cuestión no es si el valor, el momentum o la calidad siguen funcionando en abstracto. La pregunta más relevante es si un gestor ha seguido innovando en cuanto a la forma de captar y aplicar esas ideas. Los gestores cuantitativos podrían pensar cada vez menos en términos de «factores» y más en términos de «indicadores»: los componentes específicos e invertibles que se usan para ajustar los factores, identificar oportunidades y construir carteras.

De hecho, la ventaja no reside en la etiqueta, sino en la implementación. Ahí es precisamente donde cobra importancia la innovación integral: no depende únicamente de cómo se identifican los indicadores de alfa, sino también de cómo se construyen las carteras, se gestionan sus riesgos y se implementan.

Descubra el valor de la inversión cuantitativa

Suscríbase para conocer las últimas novedades y estrategias sobre inversión cuantitativa.

La generación de alfa comienza con la selección de valores

El eje central de las estrategias de inversión cuantitativa en renta variable de Robeco es el modelo de selección de valores, construido en torno a un conjunto diversificado de indicadores de alfa. La diversificación entre los factores que ofrecen rentabilidad es importante porque ayuda a mejorar la resiliencia de alfa: los mercados no recompensan todos los estilos al mismo tiempo. Por ejemplo, el valor puede permanecer rezagado durante largos periodos, el momentum puede invertirse bruscamente y la calidad puede encarecerse. Un conjunto de indicadores más amplio puede contribuir a reducir la dependencia de cualquier régimen de mercado único.

Un diseño mejor de los indicadores también puede mejorar la calidad del alfa. Optimizar la forma de medir los motores de rentabilidad (por ejemplo, mejorando la manera de evaluar la valoración, ampliando los indicadores de revisión de los analistas o incorporando información textual y a corto plazo seleccionada) puede ayudar a distinguir entre exposiciones genéricas y fuentes de alfa más invertibles. Con el tiempo, estas optimizaciones pueden afectar materialmente a los resultados.

La construcción de la cartera es igual de importante

No obstante, por muy sólido que sea el modelo de selección de valores, es solo un componente de la estrategia. En la práctica, muchas de las mayores diferencias entre las estrategias de inversión cuantitativa no se deben a los valores que más gustan sobre el papel, sino a cómo se implementan esas preferencias en la cartera. Esta realidad es especialmente evidente en el entorno actual, en el que los inversores se centran cada vez más en la resiliencia frente a las bajadas, el riesgo de concentración, la eficiencia de la implementación y las exposiciones involuntarias.

Es en la construcción de la cartera donde la ambición por el alfa se equilibra con el riesgo real. En Robeco, esto significa utilizar algoritmos propios de construcción de carteras diseñados para buscar una gran exposición a modelos al tiempo que se controla la rotación, se gestionan los riesgos dinámicos y se tienen en cuenta los costes de implementación.

Estas capacidades son importantes porque cada punto básico cuenta, especialmente en estrategias en las que los niveles de riesgo se gestionan deliberadamente. Una buena idea aplicada de forma ineficaz puede perder fácilmente gran parte de su valor en el mundo real de las inversiones, y viceversa: una construcción más acertada de la cartera puede contribuir a que los conocimientos derivados del análisis den como fruto una mayor rentabilidad real. Por eso es tan importante distinguir entre alfa identificado en el análisis y el alfa derivado de la implementación. Para los inversores, la cuestión no es simplemente si un indicador funciona en la teoría, sino si puede captarse con solidez tras descontar los costes, dentro de una cartera real y en diferentes condiciones de mercado.

Dos maneras de aplicar la misma filosofía

Este marco integral sustenta las estrategias de mercado desarrolladas Enhanced Indexing y Active Quant de Robeco; aunque de diferentes maneras en función de los objetivos del inversor. A los inversores que desean replicar el índice de referencia en términos de riesgo global les convienen nuestras estrategias Enhanced Indexing, cuyo objetivo es mejorar la exposición pasiva mediante una selección e implementación disciplinadas de valores. En el caso de los inversores dispuestos a aceptar un nivel de tracking error mayor para acceder a más alfa, nuestras estrategias Active Quant les ayudan a aplicar la misma filosofía subyacente de una forma más expresiva.

En el ámbito de la inversión cuantitativa, la innovación puede malinterpretarse a veces como una carrera hacia una complejidad cada vez mayor. Pero ese no es el objetivo. En Robeco, la innovación no consiste en convertir el proceso en algo más opaco, sino más eficaz. El objetivo sigue siendo el mismo: generar alfa de forma invertible, disciplinada y consciente del riesgo.

Nota al pie

1 La composición de los integrantes dominantes del índice evoluciona con el tiempo y puede diferir por definición. Por ello, las etiquetas como «FAANG» o «Siete Magníficas» son ilustrativas y no estáticas.

Más allá de las Big Tech

Invierta en compañías de mercados desarrollados más allá del ámbito de las Big Tech aplicando un enfoque disciplinado y selectivo para captar oportunidades más amplias y diversificadas.