Client Portfolio Manager

• Visión

Gráfico Quant: Mismo gestor, alfa diferente

La asignación a un solo gestor en mercados desarrollados y emergentes puede proporcionar una diversificación significativa de la rentabilidad activa.

Autores/Autoras

Resumen

Los inversores suelen seleccionar varios gestores para diversificar sus fuentes de rentabilidad activa. Esa lógica es sólida: si un gestor obtiene malos resultados, otro puede compensarlo, especialmente cuando sus estilos de inversión, procesos o conjuntos de oportunidades difieren.

Pero la diversificación no solo existe entre gestores. También puede existir dentro de un mismo gestor, cuando se aplica una filosofía de inversión comparable en diferentes universos de mercado.

Eso plantea una cuestión importante en torno a la construcción de carteras: si un inversor selecciona al mismo gestor en mercados desarrollados (MD) y mercados emergentes (ME), ¿está simplemente duplicando la misma fuente de alfa, o puede lograr una diversificación significativa?

Nuestro análisis sugiere que sí. Incluso cuando el mismo gestor aplica estrategias comparables tanto en MD como en ME, el alfa generado en esas carteras tiende a estar escasamente correlacionado. Dicho de otro modo, el mismo gestor no implica necesariamente el mismo patrón de rentabilidad.

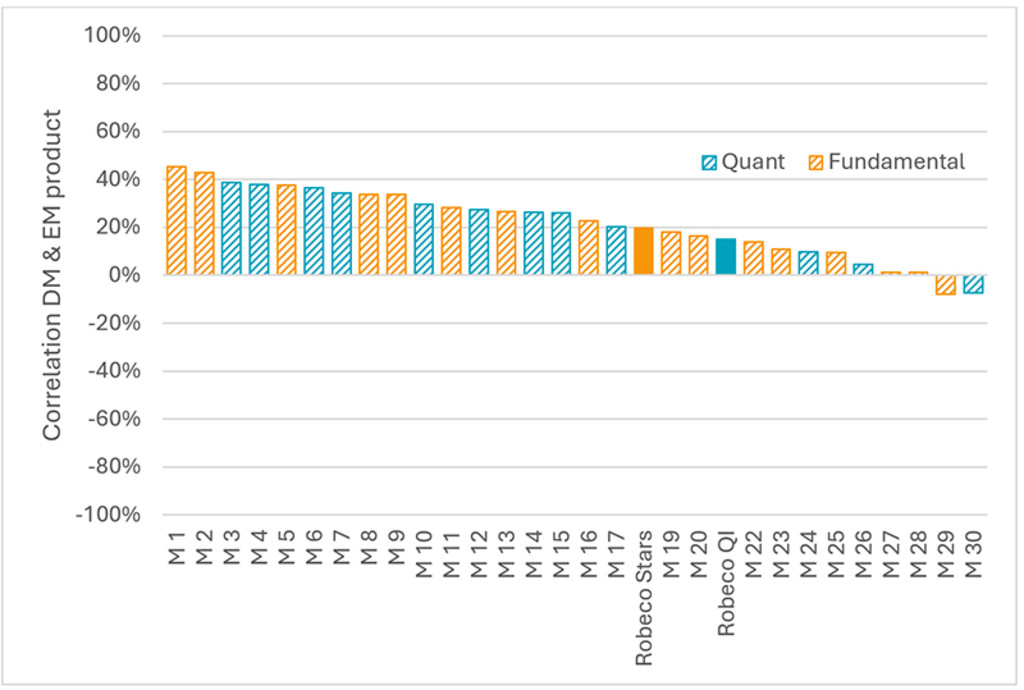

Utilizando datos de eVestment, examinamos si estrategias comparables de MD y ME del mismo gestor de activos ofrecen un alfa similar. Analizamos 30 gestores, que abarcan tanto estrategias cuantitativas (por ejemplo, Robeco QI DM Enhanced Indexing frente a Robeco QI EM Enhanced Indexing) como estrategias fundamentales (por ejemplo, Robeco Global Stars frente a Robeco EM Stars). Para cada par de MD-ME, calculamos la correlación alfa utilizando el máximo solapamiento histórico disponible entre 2005 y 2025.

Figura 1 | Correlación alfa entre los productos de ME y MD por gestor

La rentabilidad obtenida en el pasado no garantiza que se repita en el futuro. El valor de su inversión puede fluctuar.

Fuente: Robeco y eVestment, 2005-2025. A efectos meramente ilustrativos.

Quant Charts

Los resultados muestran que la correlación alfa media entre los gestores es de aproximadamente 0,2, con correlaciones que oscilan entre cerca de 0,0 y alrededor de 0,4. Eso indica cierta coincidencia, pero un solapamiento limitado en la generación de alfa. Es importante señalar que el patrón es similar tanto para los gestores de inversión cuantitativa como para los fundamentales.

Dicha conclusión es intuitiva si tenemos en cuenta los conjuntos de oportunidades subyacentes. Los MD y ME de renta variable difieren sustancialmente en cuanto a estructura de mercado, liquidez, composición sectorial, cobertura de analistas, regímenes de gobernanza y forma en que la información se incorpora a los precios. En consecuencia, incluso cuando un gestor aplica una filosofía o un marco de investigación similar en ambos universos, las fuentes reales del exceso de rentabilidad no suelen ser las mismas.

Para las estrategias de inversión cuantitativa, las señales de inversión pueden seguir siendo conceptualmente coherentes en todos los mercados, pero su fuerza, persistencia y aplicación pueden variar significativamente. En el caso de las estrategias fundamentales, también difieren las oportunidades de selección de empresas, las ineficiencias del mercado y las sensibilidades macroeconómicas. El resultado es que las rentabilidades activas pueden seguir trayectorias significativamente diferentes en ME y en MD, incluso bajo una misma casa de inversión.

La baja correlación alfa también sugiere que los períodos de baja rentabilidad pueden no coincidir. En la práctica, significa que las estrategias de MD y ME de un gestor pueden sufrir depreciaciones en momentos diferentes y por motivos distintos. Para los inversores, esto puede ayudar a suavizar la experiencia global de las rentabilidades activas a través de una asignación de renta variable más amplia.

Diversificación sin fragmentación

Resulta importante porque muchos inversores tienen que elegir entre diversificación y complejidad. Añadir más gestores puede ampliar las fuentes de rentabilidad, pero también puede aumentar la carga de la gobernanza, los requisitos de diligencia debida, la complejidad de los informes y el riesgo de incoherencias involuntarias en las carteras.

La asignación a un gestor a través de múltiples universos puede ofrecer una vía diferente: simplicidad operativa sin renunciar necesariamente a la diversificación de alfa. En su caso, ello también puede contribuir a una mayor coherencia en el diseño de la cartera, por ejemplo, en el tratamiento de las preferencias de sostenibilidad o los objetivos climáticos, a la vez que permite que el perfil de rentabilidad activa difiera entre los mercados.

Puede ser especialmente relevante para los propietarios de activos que consideren estructuras de renta variable global más amplias, incluyendo combinaciones de MD y ME dentro de una asignación general orientada a ACWI.

Conclusión: el mismo gestor no significa el mismo alfa

Incluso cuando el proceso de inversión y el gestor son los mismos, las estrategias de MD y ME tienden a generar alfa muy distintos. Por lo tanto, la asignación entre universos puede proporcionar una diversificación significativa, sin necesidad de cambiar de gestores o filosofías.

Para los inversores, eso significa que la consolidación de los gestores no implica automáticamente una concentración de las rentabilidades. En algunos casos, una relación con un único gestor puede ofrecer una combinación de flujos de rentabilidad activa diversificados, coherencia en la aplicación y menor complejidad operativa.