Head of Solutions Research

• Einblick

Alpha aus Quant und Fundamental Investing in den Aktienmärkten der Industrieländer nutzen

Aufbauend auf dem Erfolg unserer früheren Erforschung einer Kombination von fundamentalen und quantitativen Strategien in den Schwellenländern, verlagern wir nun unseren Schwerpunkt auf die Industrieländer. In unserer jüngsten Studie haben wir untersucht, wie diese unterschiedlichen Anlagestile sowohl einzeln als auch gemeinsam genutzt werden können, um die Herausforderungen hoher Bewertungen und der Marktkonzentration zu bewältigen und neue Möglichkeiten zu eröffnen, Alpha zu erreichen.

Autoren/Autorinnen

Researcher

Head of Quant Equity Research

Researcher

Top-Keywords

Zusammenfassung

- Anleger müssen sich zunehmend auf aktives Alpha verlassen, um weiterhin hohe Aktienrenditen zu erzielen

- Anlagen mittels Quant und Fundamental Investing bieten zwei unterschiedliche Möglichkeiten, um Alpha zu erzielen

- Eine Diversifizierung zwischen echten quantitativen und fundamentalen Strategien kann erhebliche Vorteile mit sich bringen

Aktienanleger stehen in Industrieländern vor einem Dilemma. Während die Aktienmärkte sich seit der globalen Finanzkrise 2009 überwiegend nach oben bewegt haben, deuten ihre hohen Bewertungen und ihre Konzentration auf geringere künftige Renditeerwartungen und erhöhte Risiken hin. Zur Veranschaulichung: Das voraussichtliche Kurs-Gewinn-Verhältnis des MSCI World wurde mit 18,09 gehandelt und lag damit am oberen Ende der historischen Spanne. Diese hohe Bewertung stimmt mit dem 5-Jahres-Ausblick „Expected Returns“ von Robeco von 6,5 % (EUR, nominal) überein, was nicht einmal die Hälfte der in den letzten fünf Jahren in den Industrieländern erzielten jährlichen Rendite von 13,6 % darstellt.

Um diese potenzielle künftige Renditelücke auszugleichen, müssen sich Anleger stärker auf das Alpha des aktiven Managements verlassen. Aktives Management gibt es allerdings in verschiedenen Formen und Ausmaßen von Aktivismus. Deshalb untersuchen wir die Performance von quantitativen und fundamentalen Anlagestilen in Aktien. Welcher der beiden ist besser geeignet, um in den Industrieländern eine Outperformance zu erzielen? Gibt es Unterschiede bei der Faktorpositionierung und der Risikobereitschaft? Und was passiert, wenn beide Ansätze kombiniert werden?1

Unterscheidbar und sich ergänzend

Grundsätzlich lässt sich davon ausgehen, dass sich quantitative und fundamentale Anlagestile ergänzen. Einerseits beruht der fundamentale Ansatz in der Regel auf sehr fundierten Kenntnissen über eine ausgewählte Gruppe von Unternehmen. Beim Quant Investing hingegen werden datengestützte Erkenntnisse genutzt, um das gesamte Aktienuniversum anhand von Unternehmensmerkmalen zu bewerten, die den belohnten Faktoren entsprechen. Angesichts dieser besonderen Art der Bildung von Anlagesignalen erfordert der Portfolioaufbau ebenfalls sehr unterschiedliche Ansätze: ein überzeugungsbasiertes fundamentales portfolio, das aus wenigen Aktien Pbesteht, gegenüber einem breit diversifizierten quantitativen Portfolio, um die angestrebten Faktorprämien zu erzielen.

In unserer Studie, die sich über den Zeitraum von November 2004 bis März 2025 erstreckt, verdeutlichen wir, dass die in der eVestment-Datenbank gelisteten quantitativen und fundamentalen Manager den Markt übertroffen haben. Während fundamentale Strategien im Durchschnitt eine höhere Outperformance aufweisen, gehen ihre Manager in der Regel auch höhere aktive Risiken im Vergleich zu ihrer Benchmark ein, d. h., sie haben einen höheren Tracking Error (TE). Bei gemeinsamer Betrachtung dieser beiden Dimensionen dokumentieren wir relativ höhere Information Ratios (IRs) für quantitative Strategien (0,29 gegenüber 0,22).

Aus Sicht des Anlagestils weisen quantitative Strategien in der Regel ein Engagement in markanten Stilfaktoren auf, wie z. B Value, Momentum und Quality, während die fundamentalen Strategien dies nicht tun. Diese Charakterisierung verdeutlicht den Unterschied zwischen den beiden Ansätzen und legt nahe, dass die Portfoliodiversifizierung mithilfe einer Kombination quantitativer und fundamentaler Stile strategisch verbessert werden kann. Über den Zeitraum von Januar 2008 bis März 2025 erhöht eine Risiko-Parität-Kombination aus quantitativen und fundamentalen Strategien die IR im Durchschnitt auf 0,34, was rund 50 % über dem Durchschnitt der beiden Untergruppen (0,23) liegt.2

Global Stars Equities D EUR

- performance ytd (31-3)

- -4,13%

- Performance 3y (31-3)

- 11,73%

- morningstar (31-3)

- SFDR (31-3)

- Article 8

- Ertragsverwendung (31-3)

- No

Frühere Wertentwicklungen, Simulationen oder Prognosen sind kein verlässlicher Indikator für die zukünftige Wertentwicklung.Annualisiert (für Zeiträume, die länger als ein Jahr sind). Die Performance-Zahlen sind abzüglich Gebühren und basieren auf den Transaktionspreisen.

Bestmögliche Anlagestile von Robeco

Bei der Kombination der verschiedenen fundamentalen Strategien mit der Strategie Robeco Global Developed Enhanced Indexing oder der verschiedenen quantitativen Strategien mit der Strategie Robeco Global Stars Aktien erhalten wir durchschnittliche IRs von 0,61 bzw. 0,54.

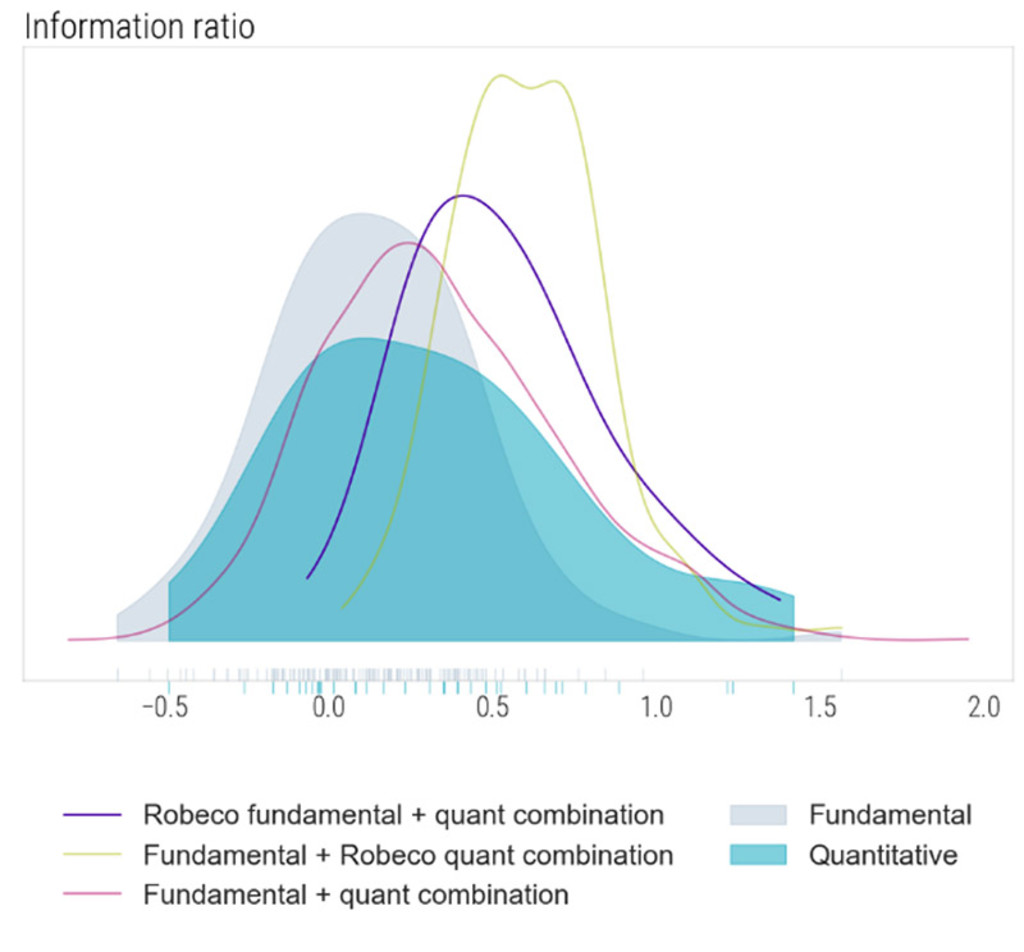

Abbildung 1 – Information Ration für Risiko-Parität-Kombinationen von quantitativen und fundamentalen Strategien

Die bisherige Performance bietet keine Garantie im Hinblick auf zukünftige Ergebnisse. Der Wert von Kapitalanlagen kann schwanken. Quelle: Robeco, eVestment. Die Abbildung zeigt die Dichteverteilung für die annualisierte Information Ratios von Risiko-Parität-Kombinationen von quantitativen und fundamentalen Strategien. Die Dichten für die quantitativen Strategien sind in blau, für die fundamentalen Strategien in grau und für die Risiko-Parität-Kombinationen in rosa (unter Verwendung aller Strategien), grün (nur Robeco Global Developed Enhanced Indexing mit allen fundamentalen Strategien kombiniert) und lila (nur Robeco Global Stars Equities mit allen quantitativen Strategien kombiniert) dargestellt. Berücksichtigt haben wir Strategien, die von Januar 2008 bis März 2025 aktiv waren. Daraus ergeben sich 135 fundamentale Strategien, 36 quantitative Strategien und 135*36 = 4860 Kombinationen.

Angesichts ihrer guten Erfolgsbilanz ergibt eine Kombination dieser beiden Strategien eine IR von 0,88. Offensichtlich sind die Möglichkeiten der Diversifizierung von Anlagestrategien beträchtlich, vor allem wenn man sich auf Anbieter verlässt, die ihrem angestrebten Anlagestil, sei es quantitativ oder fundamental, wirklich gerecht werden. Bei Robeco können wir zudem maßgeschneiderte Lösungen erarbeiten, die unsere quantitativen und fundamentalen Strategien in einer einzigen Strategie kombinieren und so maßgeschneiderte Lösungen für die spezifischen Anlageziele eines jeden Kunden bieten.

Fußnoten

1Diese Studie ergänzt unsere Emerging-Markets-Studie vom Januar 2024 mit dem Titel „Emerging Markets: Kombinierter fundamentaler und quantitativer Investmentansatz“.

2Wir beginnen diese Analyse erst im Jahr 2008, um sowohl eine fundamentale als auch eine quantitative Robeco-Strategie einzubeziehen.

Laden Sie die Publikation herunter

Entdecken Sie den Wert von Quantitative Investing

Abonnieren Sie den Newsletter, um aktuelle Strategien und Einblicke für Quantitative Investing zu erhalten.