Head of SI Thought Leadership and Climate & Biodiversity Strategist

• Einblick

Global Climate Survey - das Dilemma der fossilen Brennstoffe

Die Investoren stehen vor einem Dilemma, weil sie sich eigentlich von fossilen Brennstoffen verabschieden wollen, sich zugleich aber gezwungen sehen, ihre Allokation in Öl- und Gasunternehmen beizubehalten. Zu diesem Ergebnis kommt die aktuelle Global Climate Survey von Robeco, die auch die Folgen der 2022 ausgelösten Energiekrise berücksichtigt.

Autoren/Autorinnen

Top-Keywords

Zusammenfassung

- Die Investoren nehmen eine höhere Allokation in Öl- und Gasunternehmen in Kauf, um eine Underperformance gegenüber dem Index zu vermeiden

- Die Überzeugung in die Notwendigkeit, erneuerbare Energien voranzutreiben, wurde gestärkt, weshalb die Desinvestitionen im Öl- und Gassektor gestiegen sind

- Die Netto-Null-Kampagnen werden fortgesetzt, während das Engagement der Investoren weiter an Bedeutung gewinnt

Vor dem Hintergrund, dass die Öl- und Gaspreise im letzten Jahr auf historische Höchstwerte geschnellt sind, zählt die Energiewirtschaft zu den wenigen Profiteuren des russisch-ukrainischen Krieges. Im MSCI World und im S&P 500-Index, den beiden meistgenutzten Benchmarks, macht der Energiesektor einen Anteil von 5 % aus, weshalb bei einem Verzicht auf die Aktien der großen Anbieter von fossilen Brennstoffen im Jahr 2022 eine Underperformance drohte.

So sahen sich die Vermögensverwalter gezwungen, ihre Beteiligungen an den Energieriesen beizubehalten oder gar zu erhöhen, um ihrer Treuhandpflicht nachzukommen, für ihre Kunden Rendite zu erwirtschaften und sich gleichzeitig zu bemühen, ihre Zusage zu erfüllen, bis 2050 netto keine CO2-Emissionen mehr zu verursachen.

Die gute Nachricht lautet, dass der Krieg in der Ukraine die Investoren in ihrer Überzeugung gestärkt hat, dass erneuerbare Energien, insbesondere Solarenergie und grüner Wasserstoff, helfen, um die Abhängigkeit von fossilen Brennstoffen zu beenden, die damit verbundenen CO₂-Emissionen zu verringern und gleichzeitig die Energiesicherheit zu erhöhen, indem wir uns unabhängiger von russischem Gas machen.

Der längerfristige Trend hin zur Portfolio-Dekarbonisierung ist jedenfalls ungebrochen, unterstützt durch die deutlich zunehmende Nutzung von Active-Ownership-Techniken wie etwa dem Engagement in den Öl- und Gasunternehmen, um sie zur Umstellung auf erneuerbare Energien zu bewegen.

Die Energiekrise von 2022 hat für alle greifbar gemacht, was wir eigentlich schon immer wussten: Der Weg zu Netto-Null verläuft nicht-linear, uneben und disruptiv Lucian Peppelenbos

Lucian Peppelenbos

Head of SI Thought Leadership and Climate & Biodiversity Strategist

„Die Energiekrise von 2022 hat für alle greifbar gemacht, was wir eigentlich schon immer wussten: Der Weg zu Netto-Null verläuft nicht-linear, uneben und disruptiv“, erläutert Lucian Peppelenbos, Klima- und Biodiversitätsstratege bei Robeco.

„Die steigenden Energiepreise haben im Zusammenspiel mit der Post-Covid-Erholung und anderen Faktoren eine ernste Lebenshaltungskostenkrise ausgelöst, die nun sorgfältig gesteuert werden muss, damit wir die Unterstützung der Bevölkerung für die grüne Transformation nicht verlieren.“

„Uns wurde ganz klar vor Augen geführt, dass ein Ausstieg aus fossilen Brennstoffen nicht möglich ist, ohne auch die Nachfrage nach ihnen zu senken. Wir müssen dafür sorgen, dass wir eine gute Balance schaffen zwischen den Maßnahmen auf der Angebots- und den Maßnahmen auf der Nachfrageseite. Nur so wird der Übergang zu Netto-Null ohne übermäßige Knappheit und einen zu starken Inflationsdruck gelingen.“

Es herrscht Angst vor einer Underperformance ...

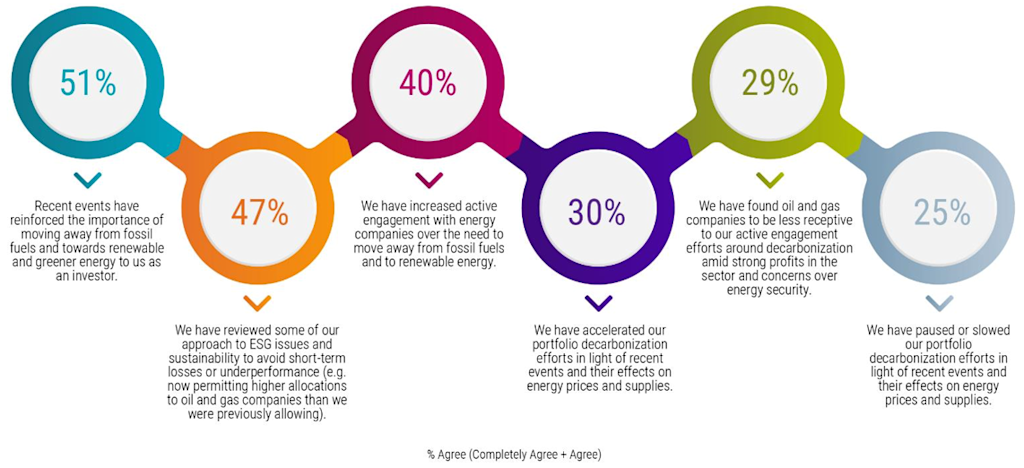

Angesichts der deutlich höheren Energiepreise im Jahr 2022 räumten in Europa 38 % der befragten Investoren ein, dass sie eine kurzfristig höhere Allokation in Öl- und Gasunternehmen in Kauf genommen haben, um eine Underperformance zu vermeiden (gegenüber 48 % in Nordamerika und 59 % in der Region Asien-Pazifik). Allerdings wird das höhere Engagement in fossilen Brennstoffen nur als vorübergehend eingestuft, bis die Energiekrise überwunden ist.

Haben die gestiegenen Energiepreise einen Einfluss auf den bisherigen Ansatz Ihres Unternehmens zur Portfolio-Dekarbonisierung, und wenn ja, welchen?

Nur 30 % der 300 befragten globalen Investoren haben die Dekarbonisierung ihres Portfolios infolge der jüngsten Ereignisse beschleunigt, zum Teil, um negative Effekte aufgrund der gestiegenen Energiekosten zu vermeiden. 25 % der Befragten haben ihre Dekarbonisierungsbemühungen ausgesetzt oder verlangsamt, während knapp 50 % der Investoren einige ihrer ESG-Ansätze angepasst haben, um eine kurzfristige Underperformance zu vermeiden.

Der Umfrage zufolge wollen die Investoren jedoch ihre Position als Aktionäre stärker nutzen, um sich für eine Änderung der Geschäftsmodelle einzusetzen. So haben rund 40 % der Befragten den Dialog mit Öl- und Gasunternehmen in Bezug auf die Notwendigkeit, auf erneuerbare Energien umzusteigen, verstärkt. 29 % der Befragten gaben jedoch an, dass sich die Unternehmen aufgrund der hohen Gewinne und angesichts des allgemeinen Bedarfs an Energiesicherheit dem Dialog weniger aufgeschlossen zeigten.

... doch die Desinvestitionen aus CO₂-intensiven Bereichen steigen weiter

Dennoch setzt sich der Trend steigender Desinvestitionen aus CO₂-intensiven Vermögenswerten in Einklang mit den Netto-Null-Zusagen weiter fort. So haben institutionelle Anleger in den letzten 12 Monaten durchschnittlich 13 % ihrer CO2-intensiven Positionen abgestoßen und Großanleger, die traditionelle Modellportfolios verwenden, durchschnittlich 27 % (gegenüber 7 % bzw. 8 % im Jahr 2022, was möglicherweise darauf zurückzuführen ist, dass die Positionierung in Kraftwerkskohle nach und nach reduziert wurde).

Zu wissen, welche Unternehmen glaubwürdige Veränderungen auf den Weg bringen, ist entscheidend, um Investitionschancen zu ermitteln, Engagement-Aktivitäten anzustoßen und Desinvestitionsentscheidungen zu treffen. Jedoch haben der Umfrage zufolge nur 27 % der Investoren eine zukunftsgerichtete Einschätzung von den Unternehmen in ihrem Portfolio erhalten, welchen Emissionspfad diese ansteuern. Solche vorausschauenden Metriken werden bei der Steuerung der Energiewende jedoch zunehmend an Bedeutung gewinnen, da sie einen genaueren Überblick nicht nur über das Angebot an fossilen Brennstoffen, sondern auch über die entsprechende Nachfrage in Sektoren wie der Schwerindustrie oder dem Verkehrs- und dem Gebäudesektor geben.

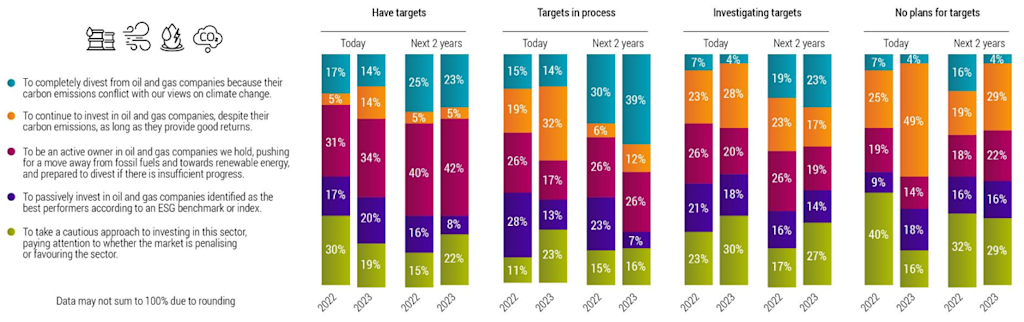

Der größte Anstieg bei Desinvestitionen aus dem Öl- und Gassektor wird von Investoren kommen, die dabei sind, sich zu Netto-Null zu verpflichten: Während bislang 14 % der Investoren entsprechende Positionen veräußern, planen 39 % der Befragten, dies in den nächsten zwei Jahren zu tun. Mehr als 1/4 der letztgenannten Gruppe will sich durch Active-Ownership in den Öl- und Gasunternehmen einbringen und Engagement-Aktivitäten nutzen, um die Unternehmen zum Ausstieg aus fossilen Brennstoffen zu bewegen.

Welche der folgenden Aussagen trifft am ehesten auf den Investitionsansatz Ihres Unternehmens in Bezug auf Investitionen in Öl- und Gasunternehmen zu, die heute und in den nächsten zwei Jahren fossile Brennstoffe nutzen?

Vor allem Anleger, die keine Netto-Null-Pläne verfolgen, zeigten sich bereit, weiterhin in Öl- und Gasunternehmen zu investieren, solange diese gute Renditen abwerfen. Allerdings werden in den nächsten zwei Jahren immer mehr Vermögensverwalter eine vorsichtige Haltung gegenüber dem Öl- und Gassektor einnehmen und Active-Ownership nutzen, um sich für einen Umstieg von fossilen Brennstoffen auf erneuerbare Energien einzusetzen.

Die Zukunft ist solarbetrieben

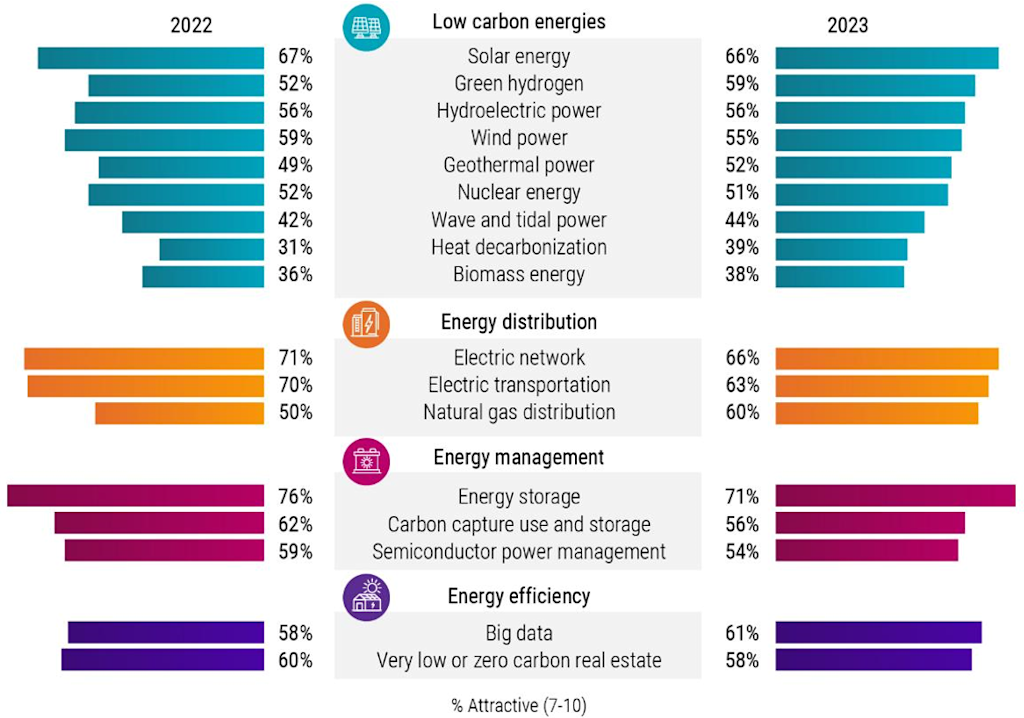

Rund 51 % der globalen Investoren sind überzeugt, dass der russisch-ukrainische Krieg die Notwendigkeit verstärkt hat, von fossilen Brennstoffen auf erneuerbare Energien umzusteigen. Diese Überzeugung ist in Europa (54 % der Befragten) und im asiatisch-pazifischen Raum (60 % der Befragten) besonders stark. Weiterhin bevorzugen dabei 2/3 der globalen Investoren die Solarenergie als erneuerbare Energiequelle, gefolgt von grünem Wasserstoff, traditioneller Wasserkraft und Windenergie.

Grüner Wasserstoff, bei dem der Kraftstoff durch Elektrolyse mithilfe erneuerbarer Energien erzeugt wird, wird insbesondere als langfristige Lösung für den Schwerlastverkehr, darunter Lkw- und Schiffstransporte, angesehen. 50 % der Investoren befürworten zudem nach wie vor Kernenergie, während das Interesse an Biomasse-Energie steigt.

Der Umfrage zufolge bevorzugen die Befragten zudem ein Investment in Energienetze, Speichersysteme und Lösungen zur Effizienzsteigerung gegenüber einem Investment in die Energieerzeugung selbst. Immer mehr Investoren sehen im Bereich Energieverteilung gute Anlagechancen im Bereich Erdgasverteilung, allen voran in Nordamerika (69 % der Befragten), wo die Produktion 2023 ein Rekordhoch erreichen wird, gefolgt vom asiatisch-pazifischen Raum (66 % der Befragten), wo in den nächsten zwei Jahrzehnten das höchste Nachfragewachstum erwartet wird. Schlusslicht bilden die europäischen Investoren, von denen nur 46 % in diesem Bereich gute Investitionsmöglichkeiten sehen.

Welche Assetklassen wird Ihr Unternehmen gegebenenfalls in den nächsten ein bis zwei Jahren vorrangig nutzen, um Dekarbonisierungsprinzipien stärker zu integrieren?

Scope 1-, 2- und 3-Emissionen

Um bis 2050 Netto-Null zu erreichen, muss ein Portfolio pro Jahr um etwa 7 % dekarbonisiert werden. Es müssen dabei Scope 1-, Scope 2- und Scope 3-Emissionen gesenkt werden. Scope-1-Emissionen sind Emissionen, die die Unternehmen selbst ausstoßen, während Scope-2-Emissionen durch die Energie verursacht werden, die für die Produktherstellung benötigt wird. Scope-3-Emissionen erstrecken sich indessen über die gesamte Lebensdauer eines Produkts (z. B. Abgase eines Fahrzeugs) und sind daher wesentlich schwieriger zu messen.

Während Scope-1- und Scope-2-Emissionen in allen Sektoren verursacht werden, ist für Scope-3-Emissionen vor allem die Energiewirtschaft verantwortlich. Dabei stammen die Emissionen vor allem von Gasgeräten in den Haushalten und von benzinbetriebenen Fahrzeugen. So werden etwa durch die Gasheizung im Haus oder das Familienauto über Jahrzehnte hinweg Scope-3-Emissionen ausgestoßen, weshalb der Umstieg auf elektrisch betriebene Geräte und Autos hier langfristig als Lösung gilt.

Holen Sie sich die neuesten Einblicke

Abonnieren Sie unseren Newsletter, um aktuelle Anlageinformationen und Analysen durch Sachverständige zu erhalten.