Portfolio Manager

• Einblick

Vorreiter beim Klimaschutz übertreffen Nachzügler, während Lösungsanbieter zu kämpfen haben

Nach Angaben von Portfoliomanager Chris Berkouwer ist aufgrund der gemischten Erfolge der Unternehmen im Kampf gegen den Klimawandel ein diversifizierter Ansatz unabdingbar.

Autoren/Autorinnen

Head of SI Thought Leadership and Climate & Biodiversity Strategist

Zusammenfassung

- Climate Investing Survey zeigt, dass Anleger in Lösungen höhere Renditen erkennen

- Aktienresearch belegt, dass im Übergang befindliche Unternehmen eine bessere Performance erzielen

- Für den Portfolioaufbau ist es wichtig, die echten Vorreiter und Nachzügler des Übergangs zu bestimmen

Das Research seines Teams verdeutlicht, dass Unternehmen, die im Klimaschutz mit einem starken Engagement für Dekarbonisierung führend sind, die Nachzügler übertreffen, während Unternehmen, die bereits Lösungen für den Klimaschutz anbieten, wie z. B. erneuerbare Energien, in den letzten Jahren zu kämpfen hatten. 1

Die Robeco Global Climate Investing Survey 2025 deutet an, dass Anleger immer noch höhere Renditen in Lösungen als im Übergang selbst sehen, was einen diversifizierten Ansatz erfordert, um alle Eventualitäten zu berücksichtigen, sagt Berkouwer, Portfoliomanager von Robeco Global Climate Transition Equities.

Lösungsanbieter stehen bei der Abschwächung des Klimawandels bereits an der Spitze, wie z. B. Anbieter von Windenergie und Hersteller von Elektrofahrzeugen. Ihre Performance war in den vergangenen zehn Jahren stark, obwohl die Renditen in den letzten drei Jahren und seit Jahresbeginn eingebrochen sind, da die Geschäftsmodelle bei vielen von ihnen aufgrund von Änderungen der Zinssätze, dem Wegfall von Subventionen oder anderen makroökonomischen Faktoren unter Druck geraten sind.

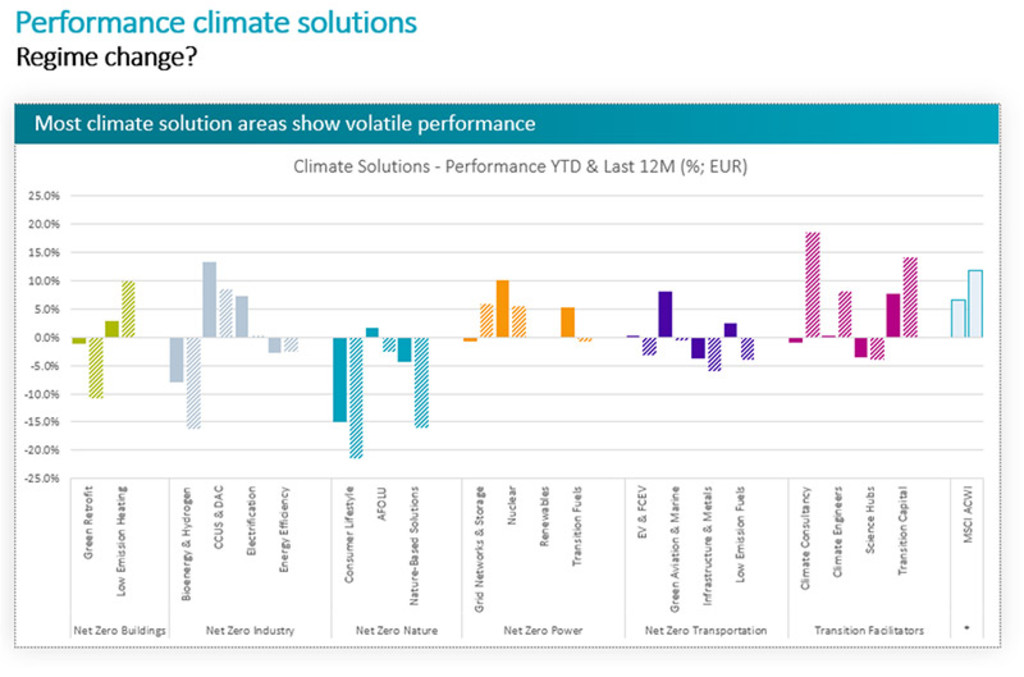

Dieser Druck hat dazu geführt, dass Unternehmen, die in Sektoren wie Netto-Null-Gebäude, Bioenergie und Wasserstoff sowie Lebensstile der Verbraucher tätig sind, eine unterdurchschnittliche Performance verzeichnen, während Sektoren wie Netto-Null-Energie und Klimaberatung starke Renditen erzielt haben. Dies wird in der untenstehenden Grafik veranschaulicht.

Quelle: Robeco, Juni 2025. Nur zur Veranschaulichung. Der Wert von Kapitalanlagen kann schwanken. Ergebnisse in der Vergangenheit sind keine Garantie für zukünftige Performance. Stand aller Daten: 30. Juni 2025.

Quelle: Robeco; Juli 2025. Nur zur Veranschaulichung. Der Wert von Kapitalanlagen kann schwanken. Ergebnisse in der Vergangenheit sind keine Garantie für zukünftige Performance. Stand aller Daten: 30. Juni 2025.

Vorreiter des Übergangs führen die Dekarbonisierungsbemühungen an, um Netto-Null-Emissionen zu erreichen. Der Hauptunterschied besteht darin, dass Vorreiter des Übergangs zwar derzeit hohe Emissionen verursachen und auf Netto-Null-Emissionen hinarbeiten können, aber noch nicht am Ziel sind. Manche Anleger sind der Meinung, dass „unfertige“ Unternehmen daher größere Chancen bieten als Lösungsanbieter, aber es gibt widersprüchliche Wahrnehmungen darüber, wer das bessere Potenzial aufweist.

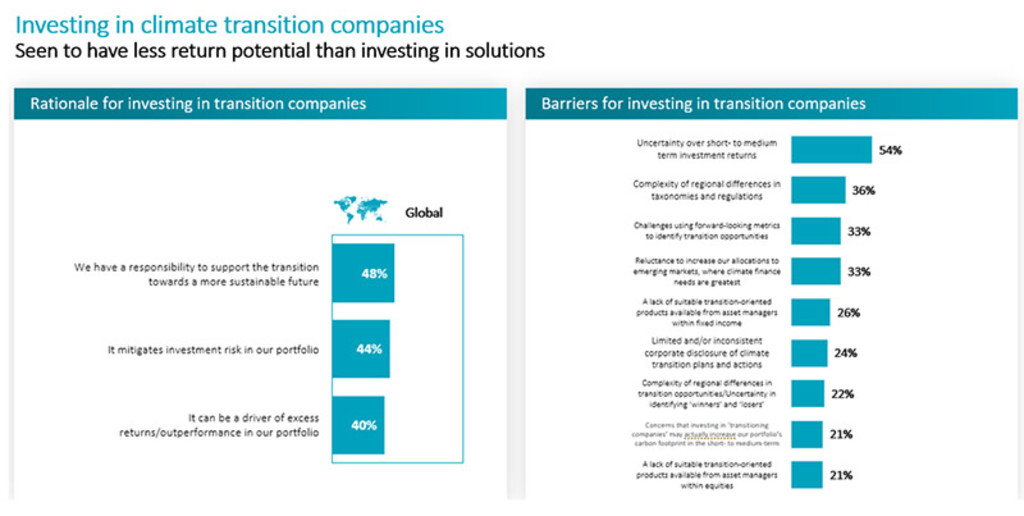

In der Climate Survey bevorzugten Anleger eindeutig die potenziellen Renditen, die sich aus Lösungen von im Übergang befindlichen Unternehmen ergeben. Etwa 77 % der globalen Anleger sahen ein hohes Renditepotenzial für Klimalösungen, während 40 % der Meinung waren, dass im Übergang befindliche Unternehmen Überschussrenditen oder „Alpha“ erwirtschaften können. Etwa 63 % wollten durch ein quantifizierbares Ziel oder eine allgemeine Verpflichtung in Lösungen investieren.

Weniger Begeisterung herrschte jedoch für den Übergang, als die Unsicherheit über die kurz- bis mittelfristigen Anlagerenditen von mehr als der Hälfte der Befragten (54 %) als Anlagehindernis genannt wurde. Es folgten die Komplexität regionaler Unterschiede in den Taxonomien und Vorschriften (36 %) und die Herausforderung, zukunftsorientierte Kennzahlen zur Erkennung von im Übergang befindlichen Unternehmen zu entwickeln (33 %). Auch bei der Allokation in Schwellenländer (33 %), in denen der Übergang tiefgreifender ist, ist eine gewisse Zurückhaltung festzustellen. Dies ist in der untenstehenden Grafik dargestellt:

Global Climate Transition Equities D EUR

- performance ytd (31-3)

- 0,91%

- Performance 3y (31-3)

- 12,51%

- morningstar (31-3)

- SFDR (31-3)

- Article 8

- Ertragsverwendung (31-3)

- No

Frühere Wertentwicklungen, Simulationen oder Prognosen sind kein verlässlicher Indikator für die zukünftige Wertentwicklung.Annualisiert (für Zeiträume, die länger als ein Jahr sind). Die Performance-Zahlen sind abzüglich Gebühren und basieren auf den Transaktionspreisen.

„Wir können die Umfrageergebnisse bezüglich des Potenzials für Kursgewinne von Anbietern von Klimalösungen nachvollziehen“, bemerkt Berkouwer. „Die Bewertungsniveaus haben sich inzwischen bereinigt, was bedeutet, dass in diesem Stadium wenig Optimismus eingepreist ist. Tatsächlich notieren viele Lösungskörbe unter dem Niveau von vor der Konjunkturbelebung.“

„Wir brauchen also nur eine kleine Initialzündung, bevor wir mit der Neubewertung beginnen können. Diese Initialzündung können Klarheit aus politischer Sicht, niedrigere Zinssätze oder ein hoher Ölpreis sein. Wir wissen, dass der Übergang nur langsam und stockend vorankommt. Der heutige Handel ist in diesem Sinne nicht ungewöhnlich. Für Regenbögen ist auch Regen nötig, und es hat in letzter Zeit viel geregnet, aber die Wettervorhersage sieht mehr Sonnenschein am Horizont!“

„Eine Einschränkung lautet jedoch, dass unser Research auf eine sehr volatile Performance in den verschiedenen Körben hinweisen, was unsere Ansicht bestärkt, dass wir über alle Lösungskategorien hinweg gut diversifiziert bleiben müssen. Aus Sicht des Portfolios müssen wir immer pragmatisch sein, wo wir je nach den verschiedenen makroökonomischen und zinsbedingten Rahmenbedingungen investieren wollen, da nicht alle Geschäftsmodelle gleich viel Widerstandskraft besitzen.“

„Außerdem enthüllt unsere Analyse, dass Lösungsanbieter mit Vorreitern des Übergangs kombiniert werden müssen, um das beste Risiko-Rendite-Verhältnis für das Portfolio zu erzielen.“

Bleiben Sie über die neuesten Einblicke ins Sustainable Investing auf dem Laufenden

Melden Sie sich für unseren Newsletter an und erfahren Sie, welche Trends das Sustainable Investing prägen.

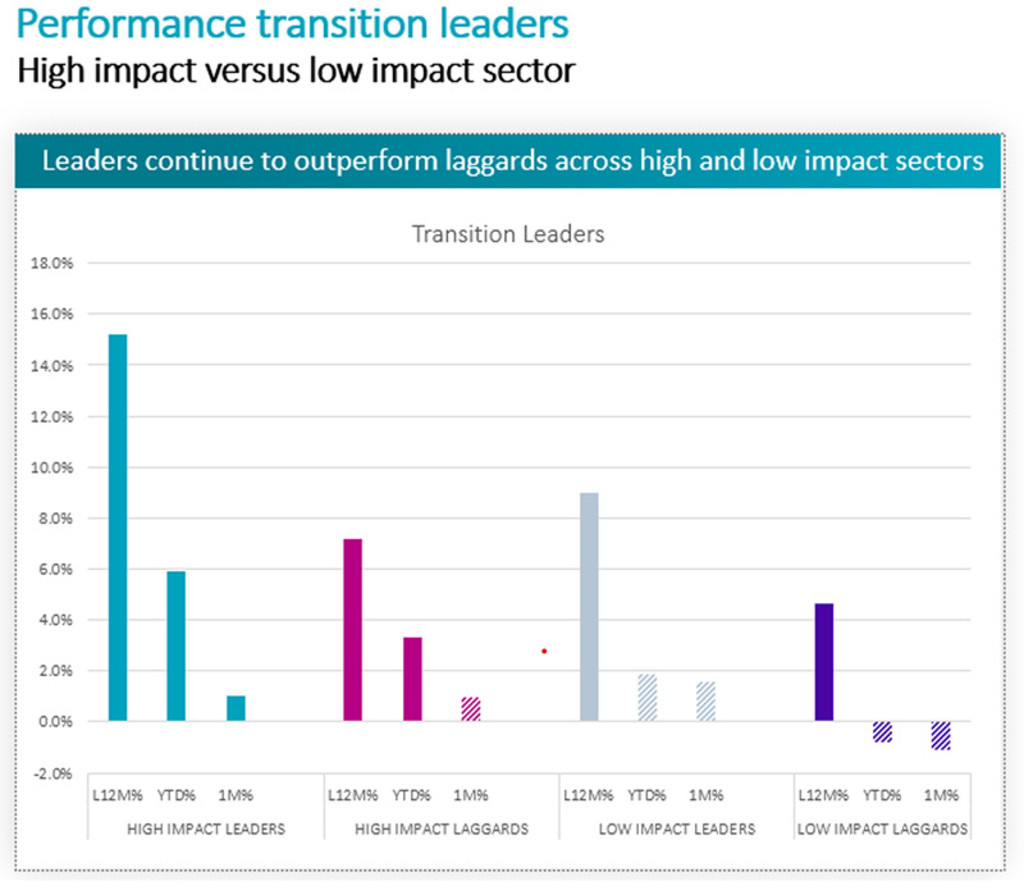

Vorreiter und Nachzügler des Übergangs

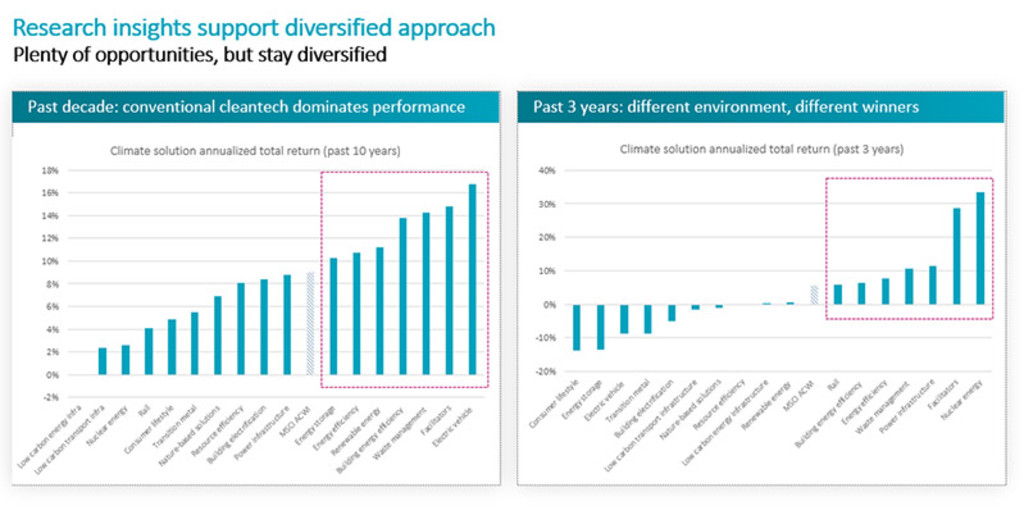

Das Research des Robeco Global Climate Transition Equity Teams hebt auch die potenziellen zukünftigen Renditen von im Übergang befindlichen Unternehmen hervor. Seine Arbeit wurde in unserem Whitepaper vom Juni 2024 „Transition investing: Exploring alpha potential“ unterstrichen, mit im Juni 2025 aktualisierten Performance-Zahlen, aus denen hervorgeht, dass die Vorreiter die Nachzügler übertreffen.

Das Team nutzt die eigene Toolbox zur Klimaanalyse und die Klimaampel von Robeco, um Vorreiter des Übergangs zu ermitteln. Dazu könnte ein Zementhersteller gehören, der sein Netto-Null-Ziel mit einem glaubwürdigen Anlageplan zur Dekarbonisierung untermauert, der das Unternehmen auf einen Weg bringt, der mit dem der Branche übereinstimmt oder besser ist als der, den sie vorgibt. Nachzügler könnte zum Beispiel ein Maschinenbauunternehmen sein, das keine Pläne zur Umlenkung der Kapitalströme in Richtung der erforderlichen Maßnahmen zur Anpassung an das Übereinkommen von Paris aufstellt.

Mehr als 80 % der Unternehmen in den Sektoren Energie, Grundstoffe, Immobilien und Versorger werden als „mit hohen Auswirkungen“ eingestuft. Da viele von ihnen noch nicht auf die Ziele des Übereinkommens von Paris ausgerichtet sind, können Portfoliomanager durch Investitionen in diese Unternehmen von ihrer verbesserten Ressourceneffizienz und ihrem kleineren ökologischen Fußabdruck profitieren.

Outperformance von Vorreitern mit hohen Auswirkungen

Im Whitepaper wurde dargelegt, dass die Vorreiter mit hohen Auswirkungen in den letzten 12 Monaten zweistellige Renditen erzielten, während die Nachzügler mit hohen Auwirkungen weniger als 4 % erzielten. Auch die Vorreiter mit geringen Auswirkungen hatten im gleichen Zeitraum einen Anstieg von über 4 % zu verzeichnen und lagen damit über den 2,5 %, die von den Nachzüglern mit geringen Auswirkungen erzielt wurden.

Und während die Vorreiter beim Klimaschutz weiterhin überdurchschnittlich abschneiden, belegt die Studie, dass Lösungsanbieter zu kämpfen haben. Wie die nachstehende Grafik zeigt, waren die Renditen im Jahr bis Juni 2025 und in den letzten 12 Monaten bis Ende Juni 2025 für praktisch alle Arten von Klimalösungen negativ.

Quelle: Robeco; Juli 2025. Nur zur Veranschaulichung. Der Wert von Kapitalanlagen kann schwanken. Ergebnisse in der Vergangenheit sind keine Garantie für zukünftige Performance. Stand aller Daten: 30. Juni 2025.

Die zukünftige Wirtschaft

„Unser Research und die diesjährige Climate Survey bestätigen einmal mehr, dass die Klimawende nicht linear und ungleichmäßig verläuft, mit vielen Wendungen auf einem langen Weg“, kommentiert Lucian Peppelenbos, Stratege für Klima und Biodiversität bei Robeco.

„Dennoch steht Netto-Null für die Wirtschaft der Zukunft, nicht die der Vergangenheit. Ein aktiver Managementansatz, der vorausschauende Kennzahlen berücksichtigt, sollte also gut positioniert sein, um das Alpha zu erzielen, das beim Übergang zur klimaneutralen Wirtschaft angestrebt werden kann.“

„Wir sind der festen Überzeugung, dass wir mit den richtigen Tools, auf die richtige Art und Weise und mit der richtigen Zielstrebigkeit aktiv die Renditen finden können, die unsere Kunden in ihren Portfolios suchen, und gleichzeitig einen Beitrag zur Bekämpfung der globalen Erwärmung leisten können.“

Fußnote

1Die angegebenen Performance-Zahlen dienen nur zur Veranschaulichung. Der Wert von Kapitalanlagen kann schwanken. Ergebnisse in der Vergangenheit sind keine Garantie für zukünftige Performance. Stand aller Daten: 30. Juni 2025.