Chief Researcher

• Einblick

Die vielen Facetten des Wachstums

Das Quantitative Investing beruht auf der Erkenntnis, dass bestimmte Aktienmerkmale – oder Faktoren – mit höheren langfristigen Renditen verbunden sind. Value, Momentum, Quality und Low Risk sind dafür bekannt, robuste, dauerhafte Prämien bereitzustellen. Aber wie sieht es mit Growth aus? Handelt es sich um einen eigenständigen Faktor oder wandelt es nur seine Form, die je nach Definition unterschiedliche Rollen einnimmt?

Autoren/Autorinnen

Top-Keywords

Zusammenfassung

- Anleger fragen sich oft: Gibt es eine eindeutige Faktorprämie für Wachstum?

- Growth kann das Gegenteil von Value, eine Dimension von Quality oder aber Geschäftsdynamik sein

- Die erwartete Prämie kann je nach Definition negativ, neutral oder positiv sein

In unserem neuesten Research befassen wir uns mit drei wesentlichen Definitionen von Growth und prüfen, ob eine von ihnen es rechtfertigt, Growth als eigenständigen Alpha-Faktor zu behandeln.

In der wissenschaftlichen Literatur wird Growth oft als Gegenteil von Value definiert. Value-Strategien bevorzugen Aktien mit niedrigen Bewertungskennzahlen (z. B. Kurs-Gewinn-Verhältnis oder Kurs-Buchwert-Verhältnis), während Growth-Aktien gemessen an denselben Kennzahlen eher teuer sind. In der Vergangenheit haben Aktien mit hohen Bewertungskennzahlen schwächer abgeschnitten, was nach dieser Definition eine negative Growth-Prämie bedeutet.

Das bedeutet aber nicht, dass Growth im Quantitative Investing völlig gemieden wird. In einem Multi-Faktor-Modell ist die Bewertung nur eine Variable. Eine teure Aktie kann dennoch einen Platz im Portfolio verdienen, wenn sie bei anderen Faktoren wie Momentum oder Quality positiv abschneidet. Ebenso könnte eine preiswerte Aktie ausgeschlossen werden, wenn sie wie eine Value-Trap wirkt. In der Praxis wird Growth in der Regel nicht als das exakte Gegenteil von Value definiert. Vor allem Growth-Anleger sehen ihr Ziel darin, Aktien zu finden, die (noch) mehr Wachstum bieten, als vom Markt eingepreist wurde.

QI Emerging Markets 3D Enhanced Index Equities I GBP

- SFDR (31-3)

- Article 8

- Ertragsverwendung (31-3)

- No

- Aktueller Preis (8-5)

- 123.67

- Inception date (31-3)

Frühere Wertentwicklungen, Simulationen oder Prognosen sind kein verlässlicher Indikator für die zukünftige Wertentwicklung.

2. Growth als eine Dimension von Quality

Im Quant Investing ist man mit der Art von Gewinn- und Umsatzwachstumskennzahlen, die von MSCI oder fundamentalen Anlegern verwendet werden, durchaus vertraut. Sie werden jedoch in der Regel als eine potenzielle Dimension innerhalb eines breiteren Quality-Faktors angesehen. Hier wird die Stärke der Fundamentaldaten eines Unternehmens ohne das entsprechende Preisschild betrachtet. Dies gilt auch für Growth-Kennzahlen.

Tatsächlich sind sowohl Quality- als auch Growth-Aktien tendenziell teurer. Die historischen Bewertungsdaten für den MSCI World Quality Index bestätigen, dass er unabhängig von der verwendeten Bewertungskennzahl stets höher als der breite Markt bewertet ist. Diese Überschneidung stärkt das Argument, Growth als Bestandteil des Quality-Faktors und nicht als separaten Faktor zu behandeln.

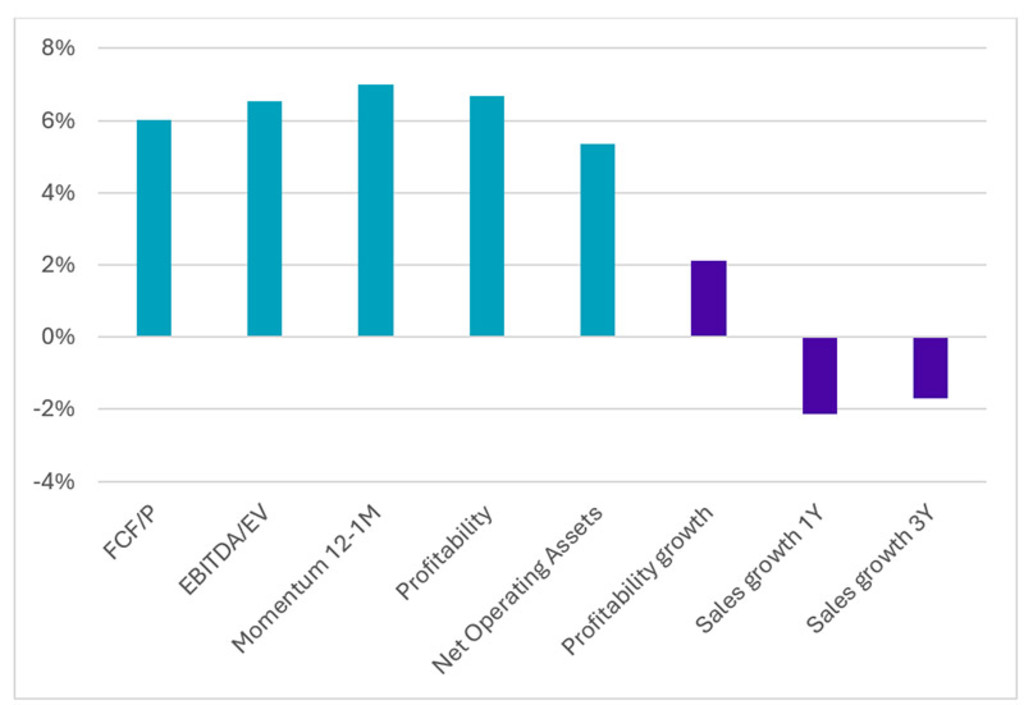

Damit Growth jedoch als eigenständiger Faktor im Quantitative Investing gelten kann, muss es sowohl klar abgegrenzt sein als auch starke Erträge bieten. Historische Daten aus der Faktorbibliothek von Jensen, Kelly und Pedersen, die sich über mehr als 60 Jahre US-Aktienrenditen erstrecken, lassen das Gegenteil vermuten. Abbildung 1 zeigt, dass Value-, Momentum- und Quality-Faktoren allesamt jährliche Prämien von 5 bis 7 % aufweisen, während Growth-Faktoren schlechter abschneiden: Die Rentabilität stieg nur um 2 %, das Umsatzwachstum weist sogar eine negative Rendite von -2 % auf.

Abbildung 1 | Historische Performance ausgewählter US-Faktoren, Juli 1963 bis Dezember 2023

Quelle: Faktorbibliothek von Jensen, Kelly und Pedersen. Juli 1963-2023. Diese Grafik dient nur zur Veranschaulichung und repräsentiert kein tatsächliches Produkt oder eine tatsächliche Strategie.

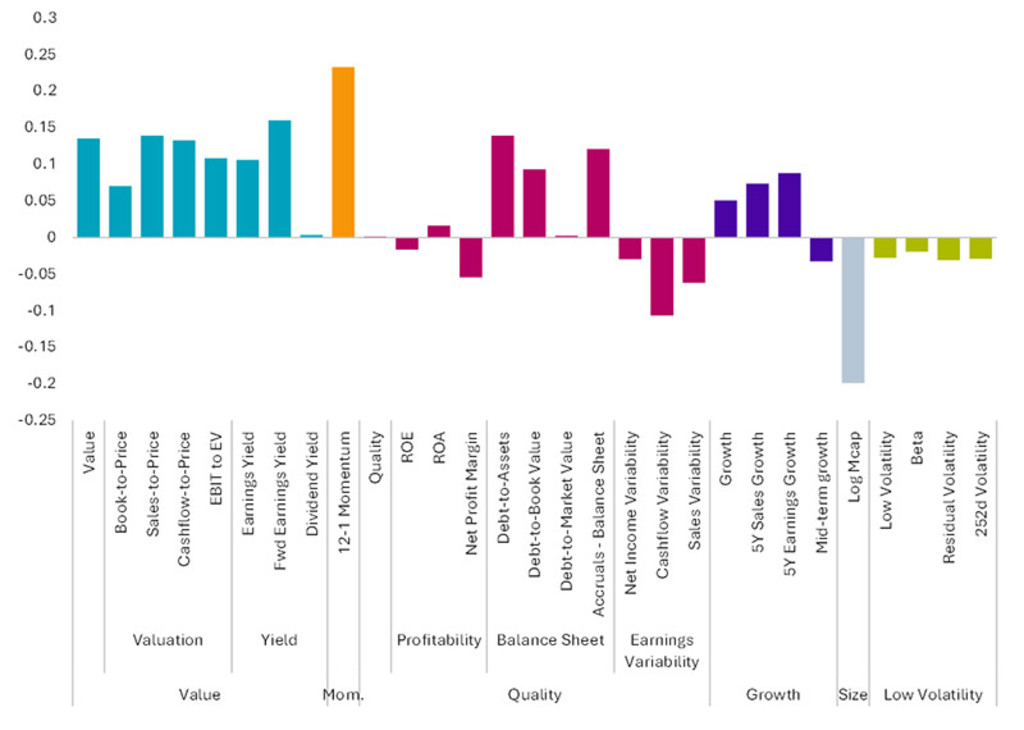

Außerdem haben wir in unserem Research zum Faktorzoo festgestellt, dass Growth-Faktoren nicht unter den Top 15 zu finden sind. Abbildung 2 veranschaulicht, wie in einer unserer Strategien für Enhanced Indexing die Engagements in Growth-Faktoren im Durchschnitt geringfügig positiv, aber im Vergleich zu den Engagements in anderen Faktoren zu vernachlässigen sind.

Abbildung 2 | Engagement der Strategie Robeco Global Developed Markets Enhanced Indexing in generischen Faktoren, Juli 2024

Quelle: Robeco. Juli 2024. Diese Grafik dient nur zur Veranschaulichung.

Entdecken Sie den Wert von Quantitative Investing

Abonnieren Sie den Newsletter, um aktuelle Strategien und Einblicke für Quantitative Investing zu erhalten.

3. Growth als Geschäftsdynamik

In der Praxis lässt der Growth-Faktor viel mehr Interpretationen zu, was vielleicht erklärt, warum er in einigen Modellen im Quant Investing eine wichtige Rolle spielt.

Die große Bandbreite an akademischen Definitionen für Growth erschwert die Sache weiter, da die unter dem Begriff „Growth“ zusammengefassten Signale nicht immer offensichtlich miteinander verknüpft sind. Jensen, Kelly und Pedersen1 verwenden zum Beispiel statistische Cluster, um über 150 Faktoren in 13 Kategorien einzuteilen. Ein Cluster mit der Bezeichnung „Profit Growth“ umfasst traditionelle Wachstumskennzahlen, aber auch Momentum-ähnliche Signale wie saisonale Renditemuster und überraschende Gewinne. In anderen Studien, wie der von Hou, Mo, Xue und Zhang2 zum erwarteten Growth-Faktor wird die Grenze noch weiter verwischt, da sich die Growth-Kennzahlen stark mit Rentabilitätsfaktoren überschneiden.

Tatsächlich können viele Signale, die sich auf die kurzfristige Marktstimmung oder Geschäftsdynamik beziehen, als Growth bezeichnet werden, z. B. Analyst Revisions, Kreditkartendaten, Stellenausschreibungen oder die Medienstimmung. Diese kurzfristigen Indikatoren spiegeln die sich verändernden Erwartungen an die Zukunftsaussichten eines Unternehmens wider – sicherlich eine Form von Growth. Diese Sichtweise kann eine erwartete positive Growth-Prämie rechtfertigen, wobei zu bedenken ist, dass eine verbesserte kurzfristige Aussicht ganz anders aussehen kann als langfristige Gewinn- und Umsatzwachstumspfade.

Fazit

Wenn über Growth als Alpha-Faktor gesprochen wird, lautet die wichtigste Frage: Welche Art von Growth? Wenn Growth einfach als Gegenteil von Value gilt, ist die erwartete Prämie negativ. Wenn es als vergangenes oder prognostiziertes Gewinn- und Umsatzwachstum definiert wird, ist die Prämie gering oder gar nicht vorhanden. Wenn es als kurzfristige Stimmung oder Geschäftsdynamik verstanden wird, sind die Aussichten vielleicht positiver – aber dann passt die Bezeichnung „Growth“ vielleicht gar nicht richtig.

Fußnoten

1 Weitere Informationen finden Sie in deren Faktorbibliothek unter https://onlinelibrary.wiley.com/doi/full/10.1111/jofi.13249.

2 Siehe https://global-q.org/uploads/1/2/2/6/122679606/q5rf2021.pdf.