Portfolio Manager

• Einblick

8 von 9: Conservative Equities sehr erfolgreich

In einem Jahrzehnt, das vom unaufhaltsamen Aufstieg der großen Technologieunternehmen aus den USA geprägt war, hatten defensive Aktien mit starkem Gegenwind zu kämpfen. Dennoch haben sich die Strategien für Conservative Equities von Robeco seit ihrer Auflegung immer wieder bewährt. Unsere Überprüfung verdeutlicht, dass sie die erwartete Performance in acht von neun größeren Wertverlusten erfüllt haben – eine starke Erfolgsbilanz bei der Begrenzung des Risikos und der Erzielung aktienähnlicher Renditen.

Autoren/Autorinnen

Head of Conservative Equities and Chief Quant Strategist

Top-Keywords

Zusammenfassung

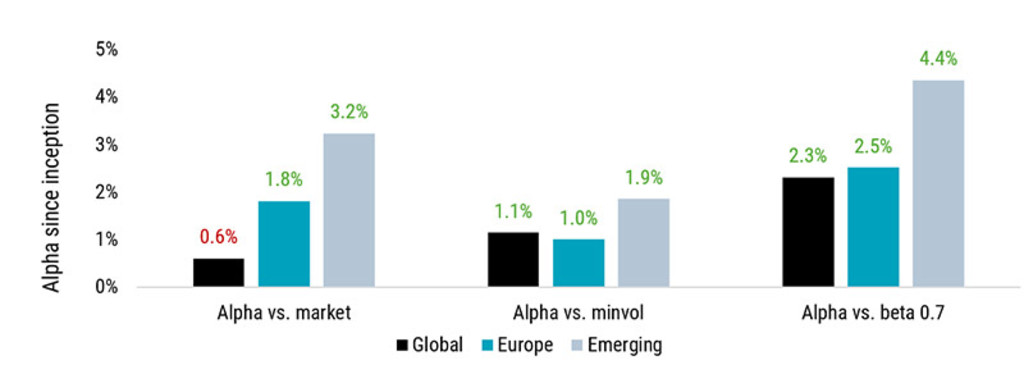

Um die Strategien für Conservative Equities von Robeco zu bewerten, prüfen wir die Performance seit ihrer Auflegung in drei Hauptregionen: globale Industrieländer, Europa und Schwellenländer. Jede Strategie wurde anhand von drei Kennzahlen bewertet:

Alpha gegenüber dem Marktindex

Alpha gegenüber dem Minimum Volatility Index (minvol)

Alpha gegenüber dem Marktindex, angepasst an ein Ziel-Beta von 0,7

Das sind insgesamt neun Scores. Acht von ihnen waren positiv. Die einzige Ausnahme war die Strategie für die Industrieländer gegenüber dem MSCI World Index, bei der eine Outperformance von 20 Basispunkten über 18 Jahre wirtschaftlich nicht signifikant ist.

Abbildung 1 I Alpha der Strategien Global, Europe und Emerging Conservative Equities seit Auflegung

Die bisherige Performance bietet keine Garantie im Hinblick auf zukünftige Ergebnisse. Der Wert von Kapitalanlagen kann schwanken. Quelle: Robeco Performance Measurement. Index: MSCI World, MSCI Europe, MSCI Emerging Markets und die entsprechenden MSCI Minimum Volatility Indizes. Portfolio, Anteilsklasse und Auflegungsdatum: Robeco QI Institutional Developed Conservative Equities („Global“), September 2006; Robeco QI European Conservative Equities B EUR („Europe“), August 2007; Robeco QI Emerging Conservative Equities I EUR („Emerging“), Februar 2011. Alle Angaben in EUR. Stand der Daten: 30. April 2025. Ergebnis vor Abzug von Gebühren, basierend auf dem Bruttoinventarwert. Falls sich die Währung, in der die bisherige Performance angegeben wird, von der Währung des Landes unterscheidet, in dem Sie Ihren Wohnsitz haben, sollte Ihnen bewusst sein, dass die gezeigte Performance aufgrund von Wechselkursschwankungen bei Umrechnung in Ihre lokale Währung zu- oder abnehmen kann. Die Performance seit Auflegung wurde ab dem ersten vollständigen Monat berechnet. Bei Zeiträumen von unter einem Jahr erfolgt keine Annualisierung. Hier angegebene Werte und Renditen vor Abzug von Kosten. In den Zahlen zur Performance sind bei der Ausgabe und Rücknahme von Anteilscheinen anfallende Gebühren und Kosten nicht berücksichtigt. Diese wirken sich nachteilig auf die angegebenen Renditen aus.

Weniger Wertverluste, mehr Zinseszins

Das wesentliche Merkmal der Strategien für Conservative Equities ist es zu gewinnen, indem man weniger verliert. Ziel der Strategien ist es, den Anlageprozess reibungslos zu gestalten, indem der Fokus auf Abwärtsabsicherung liegt. Wenn die Märkte um mehr als 10 % fielen, verringerte die Strategie Global Conservative von Robeco die Verluste um durchschnittlich 31 % im Vergleich zum MSCI World Index. Die Strategien Europe und Emerging erzielten ähnliche Ergebnisse.

Dies ist wichtiger, als es den Anschein hat: Ein Verlust von -22 % erfordert zum Beispiel einen asymmetrischen Gewinn von +28 %, um die Gewinnschwelle zu erreichen. Die Begrenzung von Wertverlusten erhöht den langfristigen Zinseszinseffekt – der im Mittelpunkt eines robusten Wachstums des Portfolios steht.

Über einen vollständigen Zyklus hinweg sollten defensive Aktien aktienähnliche Erträge bei geringerem Risiko bieten. Robeco strebt auf einer Beta-bereinigten Basis eine Outperformance von mindestens 2,0 % gegenüber dem Markt an. Diese Hürde wurde von allen drei Strategien überwunden. In den Schwellenländern übertraf die Strategie die Erwartungen sogar deutlich, was auf stärkere Alphasignale und ein günstiges Umfeld für risikoarme Aktien zurückzuführen ist.

Zwei Jahrzehnte, zwei Geschichten

Seit Auflegung bis 2014 haben sich die Strategien für Conservative Equities in einer Welt mit niedrigen Renditen bewährt. Unsere Strategien Global, Europe und Emerging erzielten alle eine weit überdurchschnittliche Performance gegenüber dem Markt und den Minimum Volatility Indizes. Die umsichtige Einbeziehung von Bewertungsfaktoren trug dazu bei, das Risiko einer Überbewertung defensiver Aktien zu mindern, da diese bei den Anlegern immer beliebter wurden.

Doch im Zeitraum von 2015 bis 2024 haben sich die Märkte drastisch verändert. Vor allem durch den Aufstieg von Big Tech verzeichneten die Märkte in den Industrieländern einen starken Anstieg. Die annualisierte Rendite des MSCI World von +11,7 % stellt eine schwierige Benchmark für defensive Strategien dar. Die Strategie Global Conservative von Robeco erzielte zwar eine starke jährliche Rendite von +9,4 %, wurde aber vom Index übertroffen.

Die Strategie lag allerdings über dem Minimum Volatility In dex und bewahrte ihre Abwärtsabsicherung. Europe und Emerging waren sogar noch etwas stärker, wobei Emerging in diesem Zeitraum mit hohen Renditen sowohl gegenüber dem Markt als auch den Minimum Volatility Indizes eine höhere Performance erreichte.

QI Emerging Conservative Equities D EUR

- performance ytd (31-3)

- 5.08%

- Performance 3y (31-3)

- 11.70%

- morningstar (31-3)

- SFDR (31-3)

- Article 8

- Ertragsverwendung (31-3)

- No

Frühere Wertentwicklungen, Simulationen oder Prognosen sind kein verlässlicher Indikator für die zukünftige Wertentwicklung.Annualisiert (für Zeiträume, die länger als ein Jahr sind). Die Performance-Zahlen sind abzüglich Gebühren und basieren auf den Transaktionspreisen.

Woher rührt die Verzögerung in den Industrieländern?

Die Dominanz weniger großer US-Technologieaktien – der sogenannten „Glorreichen Sieben“ – erklärt den Rückstand der Industrieländer größtenteils. Diese Aktien weisen in der Regel eine hohe Volatilität auf und werden in risikoarmen Portfolios häufig ausgeschlossen oder untergewichtet. Während einige, wie Apple und Microsoft, stabiler sind und häufig in das Portfolio von Robeco aufgenommen werden, schneiden andere, wie Tesla oder NVIDIA, in der Regel bei risikoarmen oder bewertungsbezogenen Kennzahlen nicht gut ab.

Diese Schieflage in der Zusammensetzung der Indizes schuf ein ungewöhnlich schwieriges Umfeld für risikoarme Strategien. Das Blatt könnte sich nun allerdings wenden.

Ausblick: Lieber einen defensiven Ansatz verfolgen

Wir sind der Ansicht, dass der derzeitige Ausblick für risikoarme Aktien recht günstig ist, was auf drei Beobachtungen beruht. Erstens war die Dauer der derzeitigen Marktführerschaft von zyklischen Werten (einschließlich großer Technologieunternehmen) gegenüber defensiven Aktien ungewöhnlich lang: die Geschichte deutet darauf hin, dass ein Umschwung wahrscheinlich ist – und wenn dieser kommt, glänzen risikoarme Strategien in der Regel.

Die zweite Beobachtung lautet, dass das Potenzial für eine Marktkorrektur gestiegen ist, da die US-Märkte mit historisch hohen Bewertungsmultiplikatoren gehandelt werden. Research von Robeco verdeutlicht, dass defensive Aktienstrategien in Szenarien mit sinkenden Bewertungsniveaus wahrscheinlich eine Outperformance erzielen werden.

Unsere dritte Beobachtung ist, dass unsere Strategien für Conservative Equities mit einem Abschlag gegenüber ihrem jeweiligen Marktindex gehandelt werden – die Erwartungen an risikoarme Aktien sind eher niedrig, während die Fundamentaldaten solide erscheinen. Wir gehen davon aus, dass diese Bewertungslücke oder Sicherheitsmarge für langfristige Anleger in Conservative Equities ein Rückenwind sein wird, und sehen einen ähnlichen Abschlag für Emerging Conservative Equities und einen geringeren Abschlag für unsere europäische Strategie.

Resiliente Positionierung

Während die Anlegerstimmung für defensive Aktien im Zeitalter der Dominanz großer US-Technologieunternehmen nachgelassen hat, deuten die hohen Bewertungen von US-Aktien, die steigenden Risiken der Marktkonzentration und die zunehmende Volatilität darauf hin, dass sich das Blatt wenden könnte. Die Marktführerschaft ist zyklisch, und die Strategien für Conservative Equities von Robeco haben sich in der Vergangenheit in Umgebungen mit moderaten Aktienrenditen und erhöhter Volatilität bewährt.

Mit ihrem disziplinierten Fokus auf ein geringeres Risiko, stabile Fundamentaldaten und Bewertungen ist die Strategie nach wie vor gut positioniert für Anleger, die Resilienz und eine bewährte Lösung suchen: zu gewinnen, indem man weniger verliert.

Holen Sie sich die neuesten Einblicke

Abonnieren Sie unseren Newsletter, um aktuelle Anlageinformationen und Analysen durch Sachverständige zu erhalten.