Strategist

• Einblick

Die unsichtbare Hand, die die Anleihemärkte steuert

Das Verständnis des neutralen Zinses, bei dem eine Wirtschaft weder schrumpft noch expandiert, beschäftigt die Investoren seit Jahren. Doch wenn man das Konzept einmal verstanden hat, kann der Zinssatz R* viele Möglichkeiten auf den Anleihemärkten eröffnen, sagen Martin van Vliet, Bob Stoutjesdijk, Rikkert Scholten und Philip McNicholas.

Autoren/Autorinnen

Strategist

Strategist

Zusammenfassung

- Die Zentralbanken verwenden den neutralen Zins R* als Orientierung bei der Festlegung der Leitzinsen

- R* hängt vom Zusammenspiel zwischen dem Sparangebot und der Kapitalnachfrage ab

- Unsere Schätzungen für R* liegen unter denen des Gesamtmarktes

Die politischen Entscheidungsträger der Europäischen Zentralbank (EZB) und der US-Notenbank beziehen sich häufig auf den neutralen Zinssatz oder R*. Dies bestätigt, dass die Zentralbanken ihn als Orientierung für ihre Zinspolitik betrachten. Das Verständnis dieses theoretischen Konzepts ist nicht nur entscheidend für das Verständnis der Unterschiede bei den längerfristigen Anleiherenditen und Renditekurven in den einzelnen Ländern, sondern auch für die Identifikation von Anlagechancen. Aufgrund seines theoretischen Charakters ist dies jedoch ein komplizierter Ansatz.

Die R*-Schätzungen für ein bestimmtes Land hängen von einer Vielzahl von Annahmen ab. Dazu zählen Faktoren wie Inflation, Wachstum, finanzpolitische Solidität und Demografie. Im Folgenden erörtern wir die Bestimmungsgrößen von R* sowie seine Entwicklungsrichtung und stellen unsere eigenen Schätzungen von R* im Vergleich zu den an den Finanzmärkten implizierten Näherungswerten vor.

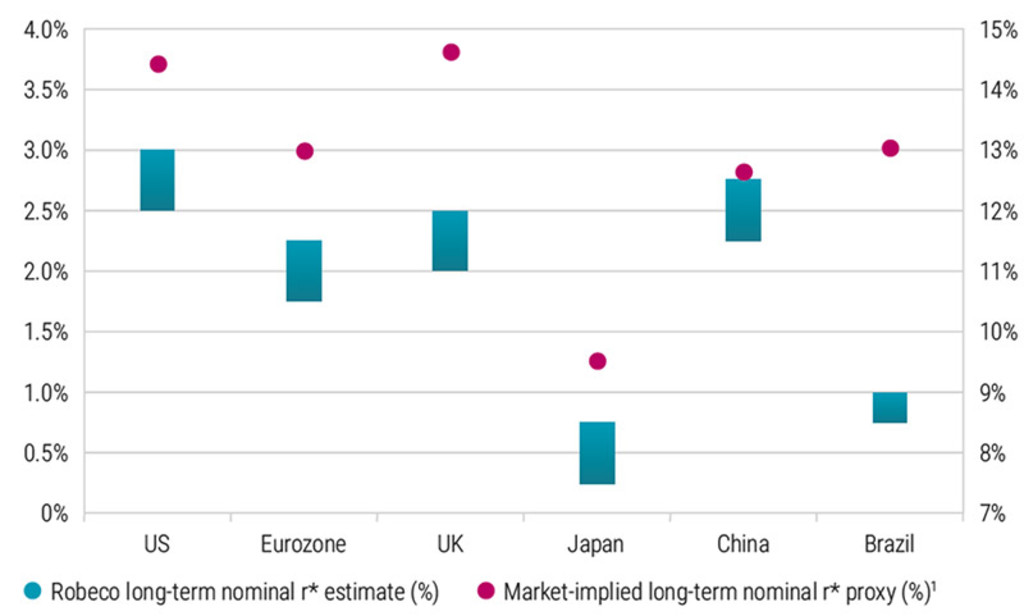

Unsere R*-Schätzungen liegen unter denen des Gesamtmarkts. Zwar teilen wir die Ansicht, dass eine lockere Fiskalpolitik nach der Corona-Pandemie ein Faktor sein könnte, der den langfristigen Abwärtstrend des neutralen Zinssatzes stoppt. Jedoch glauben wir, dass demografische Verschiebungen ihn in den nächsten fünf bis zehn Jahren im historischen Vergleich niedrig halten könnten. Dies gilt insbesondere für die entwickelten Volkswirtschaften, wie in der nachstehenden Grafik dargestellt.

** 5-Jahres-OIS 5-Jahres-Terminkontrakt, außer für China und Brasilien (5-Jahres-Staatsanleihenrendite in 5 Jahren)

Schätzung von Robeco für den langfristigen nominalen R* gegenüber dem vom Markt geschätzten nominalen R*. Quelle: Bloomberg, Federal Reserve, EZB, BoE, BoJ, BIS.

Viele Zentralbanken befinden sich in der Endphase ihres geldpolitischen Straffungszyklus, der zur Eindämmung der Inflation eingeleitet wurde. Wie weit die Leitzinsen noch steigen werden, hängt von den laufenden Makrodaten ab. Gelingt es aber den Zentralbanken, die Inflation wieder in Richtung ihrer Zielwerte zu drücken, werden die Leitzinsen wahrscheinlich im Zeitverlauf sinken.

Dies ist die Entwicklung, welche von den Teilnehmern an den Finanzmärkten diskontiert wird. Nachdem sich die Wirtschaft an zyklische Schwankungen angepasst hat, dürften die Leitzinsen langfristig ihren Gleichgewichtswert annehmen. Dabei handelt es sich um das Zinsniveau, bei dem die Geld-(Zins-)Politik weder als konjunkturbeschleunigend noch als kontraktiv angesehen wird, d.h. sie heizt das Wirtschaftswachstum weder an noch bremst es dieses.

Die Schwierigkeit für Anleger besteht darin, dass dieser langfristige Gleichgewichtszins (auch als neutraler Zins oder R* bezeichnet) ein in der Realität nicht beobachtbares theoretisches Konstrukt ist und daher geschätzt werden muss. Dennoch kann er – in den Worten des Chefs der Bank of England, Andrew Bailey – „einen Hinweis auf die allgemeinen Aussichten für die Zinsen in den kommenden Jahren geben“, vor allem weil die Zentralbanken ihn als Bezugspunkt verwenden. In der Tat haben die Entscheidungsträger der EZB in den letzten Quartalen in ihren Reden häufig auf den neutralen Zins verwiesen, ebenso wie Vertreter der US-Notenbank, darunter deren Vorsitzender Jerome Powell.

R* wird häufig in „realer“ oder inflationsbereinigter Form angegeben, da Investitionsentscheidungen von Verbrauchern und Unternehmen in der Regel durch die Kreditkosten beeinflusst werden, welche die während der Lebensdauer der Investition erwartete Inflation berücksichtigen. Die Umwandlung von R* in eine nominale Größe bedeutet also, dass ein Maß für die Inflationserwartung addiert wird.

Ein gutes Beispiel dafür wäre das Inflationsziel einer Zentralbank. Eine Betrachtung aus R*-Perspektive kann dabei helfen, Unterschiede bei längerfristigen Anleiherenditen und Renditekurven in einzelnen Ländern zu verstehen – und ihre künftige Entwicklung einzuschätzen.

Bestimmungsgrößen von R* und seiner Entwicklungsrichtung

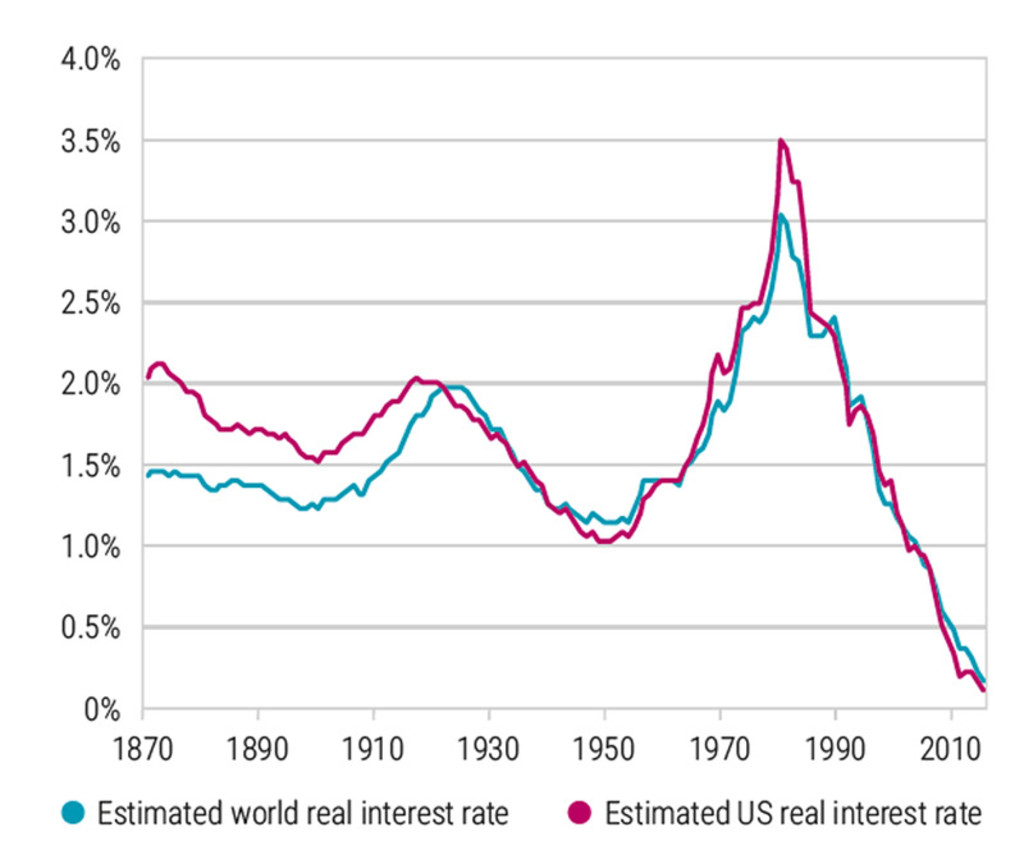

Vereinfacht ausgedrückt, hängt R* vom Zusammenspiel zwischen dem Angebot an Ersparnissen und der Nachfrage nach Kapital zur Finanzierung von Investitionen ab. Viele Studien belegen, dass sich R* aufgrund eines Überschusses der gewünschten Ersparnisse gegenüber den Investitionen seit Ende der 1970er Jahre in einem langfristigen Abwärtstrend befindet (siehe folgende Abbildung).

Der langfristige Trend der Realzinsen (weltweit und in den USA). Quelle: Del Negro et al. (2019) 1

Der langfristige Trend der Realzinsen (weltweit und in den USA). Quelle: Del Negro et al. (2019) 1

Eine aktuelle Studie von Forschern der Bank of England geht davon aus, dass dieser Rückgang global gesehen vor allem zwei Ursachen hat.2 Die erste ist die Zunahme der Lebenserwartung, welche die angestrebten Ersparnisse der angehenden Rentner in die Höhe treibt. Die zweite ist eine Verlangsamung des Produktivitätswachstums. Dadurch verringert sich die Nachfrage nach Kapital zu einem gegebenen Zinssatz aufgrund geringerer potenzieller Renditen für neue Investitionen. Gute Beispiele für Länder, in denen beide Effekte zu beobachten sind, sind Japan und China.

Inzwischen zeigen Untersuchungen, dass in den fortgeschrittenen Volkswirtschaften ein Rückgang des Bevölkerungswachstums und eine größere Ungleichheit den Rückgang von R* verstärkt haben. 3 Letztere Entwicklung ist vermutlich auf die höhere marginale Sparneigung der Kohorten mit höherem Einkommen bzw. Vermögen zurückzuführen. Sie schätzen auch, dass die seit den 1970er Jahren gestiegene Staatsverschuldung den langfristigen Rückgang von R* gedämpft hat.

Diese Ergebnisse werden durch andere Untersuchungen bestätigt. Demnach hat das erhöhte Angebot an Staatsschulden zwischen 2008 und 2019 dazu beigetragen, den langfristigen Wert von R* in den USA, Kanada, Großbritannien und im Euroraum von früheren Tiefstständen nach oben zu treiben. 4 Ein weiterer Anstieg der Staatsverschuldung seit der Corona-Pandemie könnte dies noch verstärkt haben, wie auch zwei aktuelle Studien der US-Notenbank nahelegen.

Dieses Ergebnis steht im Gegensatz zu der Auffassung, dass eine hohe und steigende Staatsverschuldung R* tendenziell nach unten drückt, weil die Wirtschaftsakteure aus Sorge um künftige Steuererhöhungen mehr sparen wollen. Wir vermuten jedoch, dass bei höherer Verschuldung die Finanzstabilität bei einem niedrigeren Zinsniveau unter Druck geraten könnte, als dies sonst der Fall wäre.

Holen Sie sich die neuesten Einblicke

Abonnieren Sie unseren Newsletter, um aktuelle Anlageinformationen und Analysen durch Sachverständige zu erhalten.

Erfahrungen aus Schwellenländern

Studien in Schwellenländern bestätigen die positive Beziehung zwischen der Staatsverschuldung und dem Niveau von R*, obwohl hier die Kausalität über die Glaubwürdigkeit der Geldpolitik zu laufen scheint. In der Regel besteht in Ländern mit relativ hoher Staatsverschuldung und Zwillingsdefizit (d.h. Haushalts- und Leistungsbilanzdefizit) die Gefahr einer hohen importierten Inflation, und es ist Aufgabe der Zentralbank, dies glaubwürdig zu verhindern.

Eine Lockerung der Fiskalpolitik erfordert daher eine entschlossene Reaktion der Zentralbank, um möglichen Inflationsschüben entgegenzuwirken und eine weitere Schwächung der Leistungsbilanz zu verhindern, indem sie versucht, die Währung stabil zu halten. Daher ist R* in solchen Volkswirtschaften höher als in solchen mit geringerer Staatsverschuldung und solideren Finanzkennzahlen – zum Beispiel in Brasilien im Vergleich zu Deutschland.

Mit Blick auf die Zukunft teilen wir die Ansicht, dass eine allgemein lockerere Fiskalpolitik seit der Corona-Pandemie dazu beigetragen haben könnte, den langfristigen Abwärtstrend von R* zu brechen. Eine zusätzliche Überlegung, die auch der IWF im Jahr 2022 angestellt hat, ist der Aufwärtseffekt auf R* durch die Beschleunigung der weltweiten Investitionen zur Bekämpfung des Klimawandels.

In Anbetracht der anhaltenden demografischen Trends vermuten wir jedoch, dass R* in den nächsten fünf bis zehn Jahren niedrig bleiben dürfte – zumindest in den entwickelten Volkswirtschaften und im historischen Vergleich.

Footnotes

1Del Negro et al. „Global trends in interest rates“, in: Journal of International Economics, Vol. 118, Ausgabe C., 2019

2BoE Staff Working Paper, Decomposing the drivers of Global R*, Juli 2022

3L. Rachel und L. Summers, „On secular stagnation in the industrialized world“, NBER Working Paper 26198, 2019

4G. Eggertsson et al. „A model of secular stagnation: Theory and Quantitative evaluation“, in: American Economic Journal: Macroeconomics 2019; T. Ferreira und C. Davin, „Longer-run neutral rates in major advanced economies“, FEDS Notes, 2022

Dieser Artikel ist ein Auszug aus einem Spezialbeitrag in unserem 5-Jahresausblick.

Webinar: 5-Year Expected Returns 2024-2028

Our five-year outlook on market opportunities and risks.