Head of Multi Asset & Equity Solutions, Co-Head Investment Solutions

• Previsioni mensili

L’autosufficienza energetica nell’era degli shock

Il conflitto in Iran ha riproposto il problema della dipendenza da risorse provenienti da zone di guerra, ma l’elettrificazione non tiene il passo con gli sviluppi geopolitici, afferma l’investitore multi-asset Colin Graham.

Relatori

Sommario

- Il conflitto nel Golfo sottolinea l’importanza dell’autosufficienza energetica nazionale

- Forti disparità regionali nei livelli di investimento, con la Cina in prima fila nel rafforzamento della sovranità

- L’elettrificazione è la risposta di lungo periodo per abbandonare completamente i combustibili fossili

Dopo i precedenti picchi registrati durante la guerra in Ucraina e la pandemia di Covid, la chiusura dello Stretto di Hormuz ha provocato una nuova impennata dei prezzi di petrolio e gas. Nonostante l’accelerazione del processo di elettrificazione e la rapida crescita dell’energia da fonti rinnovabili, il mondo dipende ancora dalla benzina e dal carburante per aeromobili, oltre che dai combustibili fossili utilizzati nei fertilizzanti, nella plastica e nell’abbigliamento. Il mondo dipende anche dai minerali critici necessari per l’elettrificazione.

“Il panorama energetico viene ridisegnato da shock ricorrenti: tensioni geopolitiche, volatilità dei prezzi dei combustibili e crescente domanda di elettrificazione nei comparti dei trasporti, dell’edilizia e delle infrastrutture dati”, afferma Graham, Head of Multi-Asset Solutions di Robeco.

“Questo contesto ha determinato un fondamentale ripensamento del concetto di autosufficienza energetica in un’economia moderna e interconnessa. In passato, la sicurezza energetica era definita in termini di accesso a riserve fisiche di petrolio e gas. Oggi, tale concetto si è trasformato nella capacità di generare, immagazzinare e gestire l’energia utilizzando infrastrutture, fonti e tecnologie nazionali.”

“Di conseguenza, la sicurezza energetica tramite l’elettrificazione dipende anche da un’ampia gamma di minerali critici, che non sempre si trovano nelle località più accessibili a livello geografico o politico.”

“L’energia eolica e solare richiede l’impiego di metalli delle terre rare, mentre i veicoli elettrici necessitano di litio e cobalto per le batterie e l’ampliamento della capacità della rete dipende dai cavi in rame. L’autosufficienza comprende quindi requisiti molto più ampi del solo approvvigionamento di combustibili fossili.”

Smart Energy D EUR

- performance ytd (31-3)

- 15,48%

- Performance 3y (31-3)

- 15,00%

- morningstar (31-3)

- SFDR (31-3)

- Article 9

- Pagamento del dividendo (31-3)

- No

I rendimenti passati non sono indicativi dei possibili risultati futuri. Il valore degli investimenti può subire oscillazioni.Annualizzati (per periodi superiori ad un anno). Le performance si intendono al netto delle commissioni e sulla base dei prezzi delle operazioni.

Il raggiungimento dell’autosufficienza energetica è oggi una priorità per le tre principali potenze economiche mondiali (Cina, UE e Stati Uniti), che però procedono a velocità diverse, come mostra la Tabella 1.

Nel 2025, la Cina ha investito 800 miliardi di dollari nelle energie rinnovabili nazionali, compresa la costruzione di un parco solare grande quanto Parigi. Negli ultimi cinque anni la sua spesa complessiva ha superato i 3.000 miliardi di dollari. L’UE e gli Stati Uniti, dal canto loro, hanno effettuato investimenti pari a circa la metà.

Tabella 1: Investimenti nelle rinnovabili e nella sovranità energetica (in miliardi di USD)

Fonti: BloombergNEF Energy Transition Investment Trends (2024/2025), IEA World Energy Investment Reports e Clean Investment Monitor, maggio 2026.

“L’approccio della Cina alla sovranità energetica è strettamente legato alla sua capacità industriale nella supply chain dell’elettrificazione”, afferma Graham. “Oltre che dalla rapida diffusione delle rinnovabili, il vantaggio strategico della Cina deriva dal controllo sugli ecosistemi manifatturieri e dalla sua capacità di scalare le apparecchiature di rete, come lo sviluppo di linee di trasmissione ad alta tensione, componenti per la gestione dell’energia e sistemi di accumulo.”

“La portata e la velocità di questa trasformazione sono state favorite dalla disponibilità di minerali critici, nonché da una politica deliberata di integrazione verticale delle catene di approvvigionamento e della raffinazione. Tuttavia, la Cina dipende ancora dalle importazioni di materie prime come il cobalto (95%), il nichel (90%) e il minerale di ferro (80%).”

“Questi processi hanno rafforzato la resilienza interna, permettendo, al contempo, al Paese di esportare componenti critici verso l’UE e gli Stati Uniti e di restare integrato nelle catene di approvvigionamento globali.”

Il dominio dell’energia da scisti negli Stati Uniti

Gli Stati Uniti si sono orientati maggiormente verso lo sfruttamento dei propri combustibili fossili, sviluppando al contempo le tecnologie per l’energia pulita. “Alla fine degli anni 2000, gli USA hanno adottato una politica industriale mirata ad accrescere la propria autosufficienza energetica, dando il via al boom dell’estrazione di petrolio e gas da scisti (shale)”, afferma Graham.

“Successivamente la politica statunitense si è concentrata sempre più sulla filiera dell’elettrificazione: produzione nazionale di componenti per l’energia pulita, modernizzazione della rete e resilienza della catena di approvvigionamento per lo stoccaggio energetico e l’elettronica di potenza.”

“Tuttavia, gran parte dei minerali critici necessari, tra cui terre rare raffinate, manganese e grafite naturale, è importata principalmente dalla Cina, per cui la politica statunitense si è focalizzata sulla produzione e sull’estrazione interna di questi minerali.”

“Con l’avvento dei data center ad alto consumo energetico, necessari a mantenere gli Stati Uniti in testa nella corsa all’IA, l’autosufficienza mineraria ed energetica sta diventando sempre più essenziale.”

Un quadro contrastante nell’UE

Nel frattempo l’UE presenta una situazione contrastante in termini di opportunità, dovuto in parte all’avversione verso l’ulteriore sviluppo dei combustibili fossili e alla riduzione della capacità nucleare. “Benché l’UE possa rivendicare un aumento dell’efficienza energetica ben superiore a quello di Stati Uniti e Cina, l’economia rimane bloccata a metà strada e i livelli di investimento riflettono tale posizione”, afferma Graham.

“Questo è il risultato della scelta di non sviluppare le risorse di scisto a causa di ostacoli burocratici, e di costruire, invece, un’economia dipendente dal gas d’importazione, un tempo economico, anziché destinare capitali alle tecnologie rinnovabili e alla creazione di una rete elettrica integrata a livello di Eurozona.”

Nel 2024, poco meno del 50% dell’elettricità prodotta nell’UE è stata generata da fonti rinnovabili, anche se gran parte delle apparecchiature necessarie proveniva dall’estero; il 90% dei pannelli solari, in particolare, è fornito dalla Cina.

“Una pericolosa dipendenza”

“L’UE è affetta da una pericolosa dipendenza nei confronti della Cina per l’approvvigionamento di minerali critici grezzi e raffinati, in quanto importa la maggior parte di terre rare, magnesio, cobalto e litio dalla Repubblica Popolare Cinese”, avverte Graham.

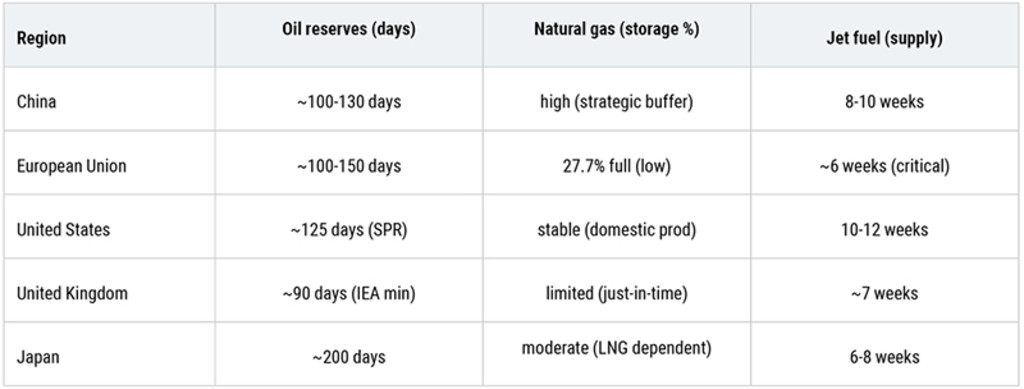

“In sostanza, tuttavia, l’economia dell’UE è più resiliente agli shock energetici, pur essendo più vulnerabile alle carenze di gas naturale e di prodotti petroliferi raffinati.” Come si vede nella Tabella 2, infatti, la capacità di stoccaggio dell’UE per quanto concerne il gas naturale è bassa, mentre la sua vulnerabilità alle carenze di carburante per aeromobili è elevata.

Tabella 2: Riserve di petrolio, gas naturale e carburante per aerei

Fonte: International Energy Agency, aprile 2026.

La decarbonizzazione può aiutare

Graham afferma che la risposta a lungo termine risiede nel diventare più efficienti dal punto di vista energetico per ridurre il fabbisogno complessivo, sia esso derivante dall’elettricità che dai combustibili fossili.

“L’efficienza dal lato della domanda è una delle fonti più dirette di autosufficienza energetica, e sappiamo che tecnologie di elettrificazione come i veicoli elettrici e le pompe di calore possono essere da circa due a quattro volte più efficienti dal punto di vista energetico rispetto alle loro alternative fossili in termini di usi finali”, sostiene Graham.

“Per le economie importatrici di energia, questo guadagno di efficienza è strategicamente rilevante: riducendo il fabbisogno di energia primaria si rafforza la resilienza delle economie agli shock legati all’energia importata.”

Leggi gli ultimi approfondimenti

Iscriviti alla nostra newsletter per ricevere aggiornamenti sugli investimenti e le analisi dei nostri esperti.

La transizione non è più facoltativa

“Nel complesso, gli shock degli ultimi anni non fanno che avvalorare una conclusione fondamentale: le economie devono ridurre la propria dipendenza da fonti esterne di energia e di minerali critici”, afferma Graham.

A suo dire, “la transizione energetica non è più un progetto ambientale opzionale, bensì una riconfigurazione sistemica che influisce sulla sicurezza nazionale, sull’accessibilità economica e sulla competitività.”

“Con l’accelerazione dell’elettrificazione, i vincoli più stringenti si spostano verso le reti, la gestione dell’energia, l’accumulo e l’efficienza: ambiti che sono al contempo strategicamente sensibili e ad alta intensità di capitale. Questa è forse la più grande opportunità d’investimento del nostro tempo; non serve lo Stretto di Hormuz se il fabbisogno di energia e minerali della propria economia è soddisfatto da fonti interne.”