Head of Solutions Research

• Vision

Saisir l'alpha quantitatif et fondamental sur les marchés actions développés

Forts du succès de notre précédente exploration de la combinaison des stratégies fondamentale et quantitative sur les marchés émergents, nous nous concentrons désormais sur les marchés développés. Notre dernière étude porte sur la manière dont ces styles d'investissement distincts peuvent être exploités, à la fois individuellement et en tandem, pour relever les défis posés par les valorisations élevées et la concentration du marché, dans le but de découvrir de nouvelles voies pour la génération d'alpha.

Auteurs

Researcher

Head of Quant Equity Research

Researcher

Top keywords

Résumé

- Pour continuer à bénéficier de rendements d'actions élevés, les investisseurs doivent s'appuyer de plus en plus sur l'alpha actif

- Les styles d'investissement quantitatif et fondamental présentent deux voies distinctes pour cibler l'alpha

- La diversification des stratégies quantitative et fondamentale peut offrir des avantages significatifs

Les investisseurs en actions sont confrontés à un dilemme sur les marchés développés. Alors que les marchés actions ont été globalement orientés à la hausse depuis la crise financière mondiale de 2009, leurs valorisations élevées et leur concentration sont le signe d'une baisse des rendements futurs attendus et d'une augmentation des risques. À titre d'exemple, le ratio C/B à terme du MSCI World s'est négocié à 18,09, soit dans la partie supérieure de la fourchette historique. Cette valorisation élevée correspond aux prévisions des Perspectives à cinq ans de Robeco de 6,5 % (EUR, nominal), soit moins de la moitié du rendement annuel de 13,6 % réalisé par les marchés développés au cours des cinq dernières années.

Pour compenser cet écart potentiel de rendement futur, les investisseurs doivent s'appuyer davantage sur l'alpha de la gestion active. Cependant, la gestion active se présente sous différentes formes et degrés d'activité. À cette fin, nous étudions les performances des styles d'investissement quantitatif et fondamental pour les actions. Lequel des deux est le plus à même de surperformer sur les marchés développés ? Existe-t-il des différences dans l'exposition aux facteurs et la prise de risque ? Et que se passe-t-il lorsque les deux approches sont combinées ?1

Distincts et complémentaires

Il est logique de s'attendre à ce que les styles d'investissement quantitatif et fondamental soient complémentaires par nature. D'une part, l'approche fondamentale s'appuie généralement sur une connaissance très approfondie d'un ensemble d'entreprises sélectionnées. D'autre part, l'investissement quantitatif utilise des données pour classer l'ensemble de l'univers des actions, sur la base des caractéristiques des entreprises correspondant à des facteurs récompensés. Compte tenu de la nature distincte des signaux d'investissement, la construction d'un portefeuille nécessite également des approches très différentes : un portefeuille fondamental à forte conviction composé d'un petit nombre de titres par rapport à un portefeuille quantitatif largement diversifié afin de récolter les primes factorielles ciblées.

Notre étude, qui couvre la période allant de novembre 2004 à mars 2025, montre que les gérants quantitatifs et fondamentaux répertoriés dans la base de données eVestment ont surperformé le marché. Si les stratégies fondamentales affichent une surperformance moyenne plus élevée, leurs gérants prennent aussi généralement des risques actifs plus importants par rapport à leur indice de référence, c'est-à-dire qu'ils ont une tracking error (TE) plus élevée. En considérant ces deux dimensions conjointement, nous documentons des ratios d'information (RI) relativement plus élevés pour les stratégies quantitatives (0,29 contre 0,22).

Du point de vue du style d'investissement, les stratégies quantitatives sont généralement exposées à des facteurs de style importants, tels que valorisation, momentum et qualité alors que les stratégies fondamentales ne le sont pas. Cette caractérisation met en évidence la différence entre les deux approches et suggère que la diversification des portefeuilles peut être stratégiquement améliorée en combinant les styles quantitatif et fondamental. En effet, sur la période allant de janvier 2008 à mars 2025, une combinaison à parité de risque de stratégies quantitative et fondamentale fait passer le RI à 0,34 en moyenne, soit environ 50 % de plus que la moyenne des deux sous-groupes (0,23). 2

Global Stars Equities D EUR

- performance ytd (31-3)

- -4,13%

- Performance 3y (31-3)

- 11,73%

- morningstar (31-3)

- SFDR (31-3)

- Article 8

- Paiement de dividendes (31-3)

- No

Les performances passées ne préjugent pas des performances futures et ne sont pas constantes dans le temps.Annualisé (pour les périodes supérieures à un an). Les performances s'entendent nettes de frais et en fonction des prix de transaction.

Étoiles de style Robeco

En combinant les différentes stratégies fondamentales avec la stratégie Robeco Global Developed Enhanced Indexing ou les diverses stratégies quantitatives avec la stratégie Robeco Global Stars Equities nous obtenons des RI moyens de 0,61 et 0,54, respectivement.

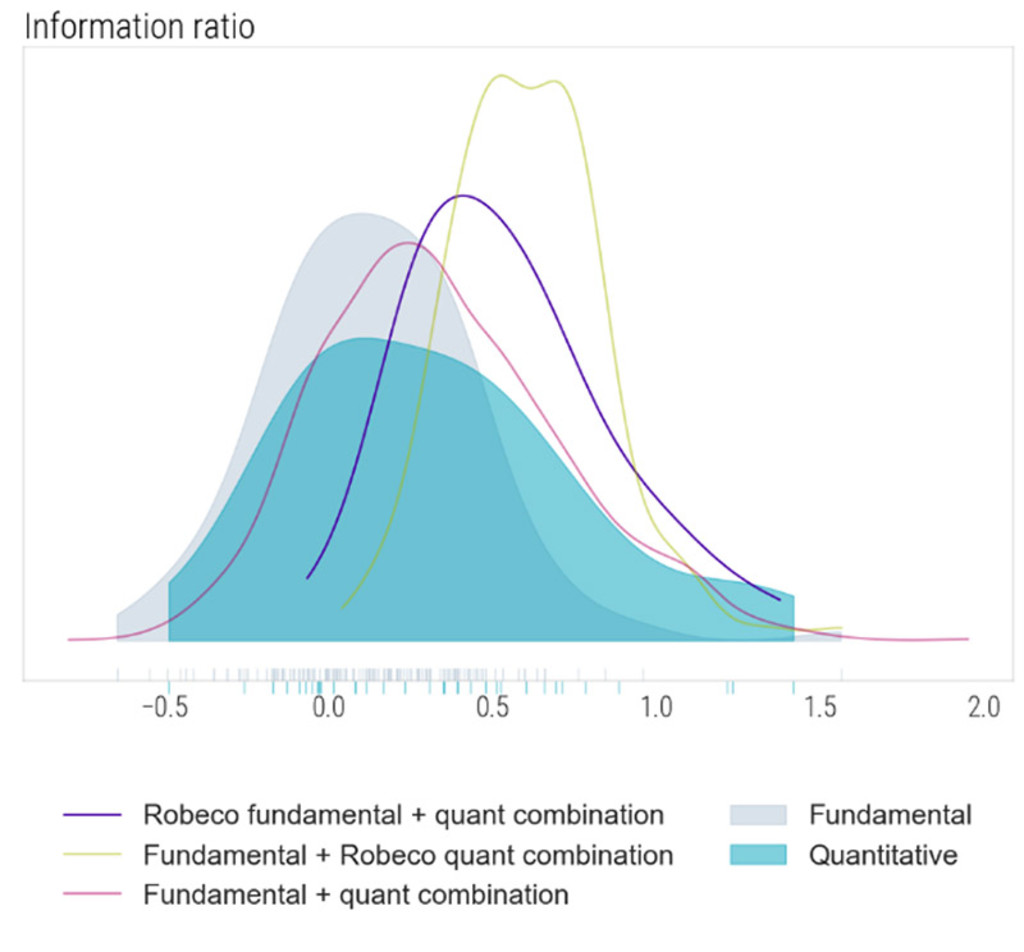

Graphique 1 - Ratio d'information pour les combinaisons à parité de risque des stratégies quantitatives et fondamentales

Les performances passées ne préjugent pas des performances futures. La valeur de vos investissements peut fluctuer. Source : Robeco, eVestment. La figure montre des diagrammes de densité pour le ratio d'information annualisé des combinaisons de parité de risque des stratégies quantitatives et fondamentales. Les densités des stratégies quantitatives sont indiquées en bleu, celles des stratégies fondamentales en gris et celles des combinaisons de parité des risques en rose (en utilisant toutes les stratégies), en vert (en combinant uniquement Robeco Global Developed Enhanced Indexing avec toutes les stratégies fondamentales) et en violet (en combinant uniquement Robeco Global Stars Equities avec toutes les stratégies quantitatives). Nous incluons les stratégies qui ont été actives de janvier 2008 à mars 2025. Il en résulte 135 stratégies fondamentales, 36 stratégies quantitatives et 135*36 = 4 860 combinaisons.

Compte tenu de leurs bons track records, la combinaison des deux styles permet d'obtenir un RI de 0,88. Apparemment, les possibilités de diversification des styles de stratégie sont considérables, en particulier si l'on s'appuie sur des candidats qui respectent véritablement leur style d'investissement cible, qu'il soit quantitatif ou fondamental. En outre, chez Robeco, nous pouvons également créer des solutions sur mesure qui combinent nos stratégies quantitatives et fondamentales en une seule stratégie, offrant ainsi des solutions personnalisées pour répondre aux objectifs d'investissement spécifiques de chaque client.

Notes de bas de page

1Cette étude complète notre étude sur les marchés émergents de janvier 2024, intitulée « Les marchés émergents, entre investissement fondamental et investissement quantitatif ».

2Nous commençons cette analyse seulement en 2008 afin d’inclure à la fois une stratégie fondamentale et une stratégie quantitative de Robeco.

Télécharger la publication

Découvrez la valeur de l'investissement quantitatif

Abonnez-vous pour tout savoir sur les stratégies quantitatives de pointe.