Strategist

• Perspectiva mensual

Juego de poderes: navegando el enfrentamiento entre la Fed y Trump

Las amenazas del presidente Trump a la independencia de la Reserva Federal de EE.UU. pueden tener implicaciones aún no descontadas para los mercados, afirma el gestor Peter van der Welle.

Autores/Autoras

Resumen

- El presidente Trump sigue presionando al banco central para que recorte los tipos

- La independencia de la Fed afecta a la demanda de renta variable, renta fija y oro

- Existen tres escenarios con implicaciones para el posicionamiento en cartera

Una serie de medidas agresivas, desde la aplicación de extensos aranceles en el «Día de la Liberación» hasta insultos sin precedentes dirigidos al presidente de la Fed después de que se negara a ceder a la presión para recortar tipos, han afectado a la renta variable y a las TIRes de los bonos. Los «sectores refugio», como el oro, han alcanzado máximos históricos desde que el Trump asumió la presidencia en enero.

Sin embargo, los mercados podrían estar subestimando la importancia del actual pulso al banco central estadounidense (que lleva desde su creación en 1913 siendo independiente del gobierno de EE.UU.), afirma Van der Welle, gestor multiactivo de Soluciones de Inversión de Robeco.

Un pilar de la credibilidad

«La independencia de los bancos centrales, sobre todo la Reserva Federal de EE.UU., ha sido durante mucho tiempo el pilar de una política monetaria creíble y de la estabilidad del mercado», afirma. «La credibilidad de un banco central significa que las expectativas de inflación a medio plazo permanecerán bien estables, con lo que se salvaguardará el poder adquisitivo real en el futuro».

«En nuestra publicación Expected Returns de 2023, titulada "Triple juego de poder", observamos que se desarrollaría un juego de poder entre el banco central y la administración de EE.UU. en los siguientes cinco años, ya que el dominio fiscal ha ido en aumento tras el COVID».

«La tensión entre las autoridades fiscales y monetarias se ha intensificado hace poco: la Fed cada vez recibe más ataques de Trump en las redes sociales, y se ha desatado una batalla legal para despedir a Lisa Cook, miembro de la junta de la Fed, "por causa justificada"».

«El resultado de este juego de poder, y su efecto en el grado y la durabilidad de la independencia de la Fed, podrían tener importantes repercusiones en los mercados financieros e incluso traducirse en un cambio de régimen».

¿Acaso influye esto en los mercados?

Por el momento, el impacto en los mercados del enfrentamiento entre Trump y la Fed sigue reflejando la creencia de que la Fed mantendrá su independencia, pero esta confianza podría ser una mera ilusión, según afirma Van der Welle.

«A primera vista, la volatilidad del mercado de bonos se ha comportado notablemente bien, y el interés a 10 años de la deuda pública estadounidense se mantiene 50 puntos básicos por debajo de su máximo del 13 de enero», apunta. «Esto podría indicar que el mercado confía en la resiliencia de la Fed, y que los mecanismos institucionales del banco central contra la presión política están resistiendo».

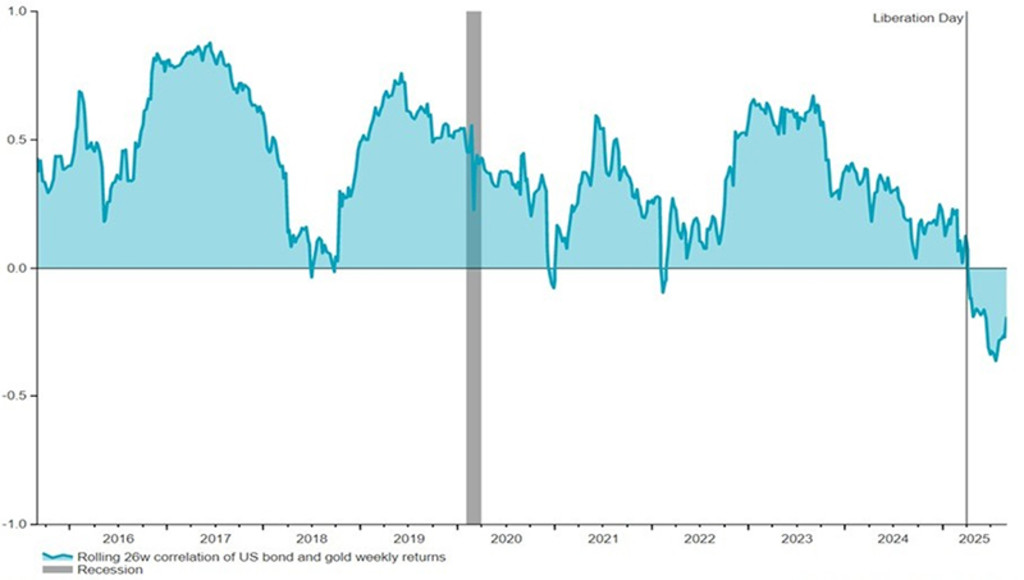

«Sin embargo, si examinamos la situación en detalle, se intuye que algo se está gestando. Desde el "Día de la Liberación", la correlación entre el bono del Tesoro a 10 años y el oro se ha vuelto negativa. Además, la TIR de los bonos del Tesoro a 2 años ha bajado, mientras que los swaps de inflación a 5 años han subido. Todo esto configura un entorno inusual».

«Además, el inicio de la presidencia de Trump dio paso a un mercado bajista del dólar. La depreciación del dólar en 2025 podría ser un indicio de que el mercado de divisas está recalibrando la probabilidad de que se instaure un régimen de política fiscal. Los análisis muestran que las divisas tienden a depreciarse cuando se descuenta la probabilidad de que se produzca una mayor inflación futura en un entorno de preeminencia fiscal».

Gráfico 1: La correlación entre el Tesoro a 10 años y el oro se ha vuelto negativa

La rentabilidad anterior no es garantía de resultados futuros. El valor de sus inversiones puede fluctuar.

Fuente: LSEG Datastream y Robeco, septiembre de 2025

Acceda a las perspectivas más recientes

Suscríbase a nuestro newsletter para recibir información actualizada sobre inversiones y análisis de expertos.

Implicaciones para la asignación de activos

¿Qué significa esto para la asignación de activos? El equipo Soluciones de Inversión ha analizado datos que se remontan a 2004 para ver qué activos se benefician más o menos de los niveles de independencia de los bancos centrales.

«Un juego de poder entre la Fed y el presidente Trump no es una mera preocupación teórica, sino que trae consigo una notable dispersión de la rentabilidad para los gestores multiactivo globales», explica Van der Welle.

«Por ejemplo, aunque la correlación entre los bonos del Tesoro estadounidense y la independencia de la Fed es positiva, la correlación entre los activos de baja calidad (como las acciones del Russell 2000) y los bonos high yield es negativa. Está claro que una Fed independiente no es amiga de los valores de pequeña capitalización».

«Cuando la independencia de los bancos centrales es sólida, la estructura temporal de los tipos de interés tiende a reflejar los fundamentales económicos y unas expectativas de inflación sólidas. La erosión de la independencia podría llevar a los inversores a exigir TIRes mayores que compensaran la incertidumbre inflacionista, lo que derivaría en un aumento de la pendiente de las curvas de tipos».

Figura 2: Correlación entre la independencia de la Fed y la rentabilidad de los activos en los 12 meses posteriores

La rentabilidad anterior no es garantía de resultados futuros. El valor de sus inversiones puede fluctuar.

Fuente: LSEG Datastream y Robeco, septiembre de 2025

Huida hacia «sectores refugio»

Como de costumbre, un «sector refugio» tradicional como es el oro se beneficia de cualquier tipo de incertidumbre, mientras que el atractivo de los bonos del Tesoro estadounidense está decayendo. «Cuando los mercados cuestionan la autonomía de los bancos centrales, la volatilidad de las divisas aumenta, lo que a menudo desencadena una fuga de capitales hacia activos alternativos seguros», afirma Van der Welle.

«Aunque la fortaleza institucional de la Fed hace que la fuga de capitales parezca un riesgo lejano, el hecho de que el repunte del oro haya coincidido con un mercado bajista del dólar en lo que va de año indica que el mercado está reevaluando los "sectores refugio"».

«Los precios de los activos de riesgo, desde la renta variable estadounidense hasta los bonos high yield globales, dependen en gran medida de las expectativas en torno a la política monetaria. Según nuestros análisis, los activos de menor calidad crediticia, como los de high yield y los de pequeña capitalización, obtienen una mayor rentabilidad en cuando la autonomía de la Fed se ve afectada».

«De los factores de la renta variable, el factor quality ha ido a la zaga de los factores growth, value y momentum en 2025. Estas observaciones se correlacionan con la previsión de que los tipos de interés se mantengan artificialmente bajos ante la indulgencia de la Fed. A su vez, esto puede mitigar la percepción del riesgo, lo que fomentaría la rentabilidad en los segmentos de baja calidad de los mercados financieros que están baratos y han ido a la zaga hasta ahora en este mercado alcista».

Tres escenarios para los activos

En cuanto al resultado probable del juego de poder entre la Fed y Trump, el equipo Soluciones de Inversión contempla tres posibles escenarios, cada uno con una probabilidad idéntica de alrededor de un tercio.

Escenario 1: Preservación de la independencia. Cabría esperar un aplanamiento de la curva estadounidense, una relativa estabilidad del dólar y un entorno de riesgo más predecible. La correlación entre el oro y los bonos del Tesoro volvería a ser positiva. Se invertiría la rentabilidad superior de los valores de pequeña capitalización.

Escenario 2: Merma de la independencia. Cabría esperar una mayor pendiente de la curva estadounidense, una continuación del mercado bajista del dólar y un entorno de riesgo menos predecible. La correlación entre el oro y los bonos del Tesoro seguiría siendo negativa, y el oro tendría un mayor potencial alcista. Los valores de pequeña capitalización mantendrían la rentabilidad superior.

Escenario 3: Preeminencia fiscal en toda regla. La Fed acataría los deseos de Trump como ya lo hizo con el presidente Nixon a principios de la década de 1970. Los riesgos de inflación en EE.UU. pasarían a ser una preocupación primordial. Aumentaría la demanda de protección frente a la inflación, lo que beneficiaría a los activos reales. El mercado bajista del dólar sería protagonista y beneficiaría a los activos de Europa y los mercados emergentes.

El riesgo de una reacción insuficiente

«Teniendo en cuenta nuestras conclusiones y la probabilidad de que el juego de poder entre la Fed y Trump se mantenga, los inversores deberían adoptar un enfoque basado en escenarios a la hora de asignar activos», afirma Van der Welle. «Aunque consideramos que han aumentado las probabilidades de que la independencia de la Fed se vea afectada, todavía no es un hecho».

«Además, tras los decepcionantes datos de empleo no agrícola, el mercado podría obviar el debate sobre la independencia de la Fed en un escenario en el que el mercado laboral estadounidense entrara en crisis y en el que la ausencia de inflación permitiera a la Fed recortar tipos sin que se relacionara con motivaciones políticas».

«La presión constante sobre la Fed afecta a su independencia. Sin embargo, puesto que los mercados subestiman la importancia de las acciones políticas de la Casa Blanca, si el riesgo sigue reflejándose de forma insuficiente en los precios en un contexto en el que la Fed cede a la presión política, las probabilidades de que el mercado bajista entre en fase de euforia aumentarán».

Riesgo de inflación elevada

Aunque los mercados de renta variable parecen no reaccionar por ahora, el retorno de una inflación elevada podría suponer un jarro de agua fría en el mercado alcista más adelante.

«Los mercados de renta variable podrían seguir favoreciendo la presión sobre la Fed hasta que la inflación real alcance un nivel entre el 3,5 y el 4%, en el que la renta variable suele atravesar dificultades, y la correlación entre renta fija y renta variable se vuelva positiva», concluye Van der Welle.