Head of Multi Asset & Equity Solutions, Co-Head Investment Solutions

• Perspectiva mensual

A toda máquina: La economía de EE.UU. bajo presión

El sobrecalentamiento de la economía estadounidense debería ser un aviso a los inversores, ya que podría impactar tanto a los mercados de renta variable como de renta fija, afirma el gestor multiactivos Colin Graham.

Autores/Autoras

Resumen

- La economía estadounidense tiene poco margen para absorber el estímulo de los recortes fiscales

- La Fed recorta los tipos aunque la inflación sigue por encima del objetivo del 2%

- La renta variable se enfrenta a perspectivas dispares y la deuda pública afronta dificultades

La mayor economía del mundo está experimentando una combinación de estímulos fiscales y monetarios en un contexto en el que la capacidad productiva de su economía es escasa. Dado el estado actual de sobrecalentamiento, la economía de EE.UU. podría vivir una inoportuna explosión, afirma Graham, Co-Head of Robeco Investment Solutions.

Este escenario somete a presión a la renta variable de los mercados desarrollados y de los emergentes, así como a la deuda pública de larga duración, aunque favorece a las materias primas, que suelen ofrecer buenos resultados como se ha visto en el reciente repunte del oro, advierte Graham.

«En los últimos años, EE.UU. ha ido mostrando cada vez más características de una economía bajo alta presión; es decir, un escenario en el que se produce un crecimiento sólido con pleno empleo a la vez que una limitada holgura económica. Esta situación se agudiza con medidas de estímulo a través de recortes fiscales y la bajada de los tipos de interés», afirma Graham.

«La válvula que puede evitar que se libere más presión son los aranceles, ya que impiden importar la dinámica de deflación que vimos en los mercados alcistas de la década del 1990 y el 2000. Este ambiente presenta tanto oportunidades como riesgos que están redefiniendo el panorama macroeconómico y el comportamiento de los inversores».

«Aunque este no es nuestro escenario base, los indicios de una bajada de tipos futura, el impacto tardío de los aranceles y más recortes fiscales implican que hay una probabilidad creciente de que los mercados financieros lo reflejen. Aún no hemos llegado a ese punto, pero la generosidad fiscal y monetaria está provocando que aumente la temperatura de la economía de EE.UU. sin que existan medios para reducir la presión».

«Consideramos que este escenario llegará a su fin con una explosión, aunque no se sabe si esto ocurrirá a finales de 2025, en 2026 o más adelante».

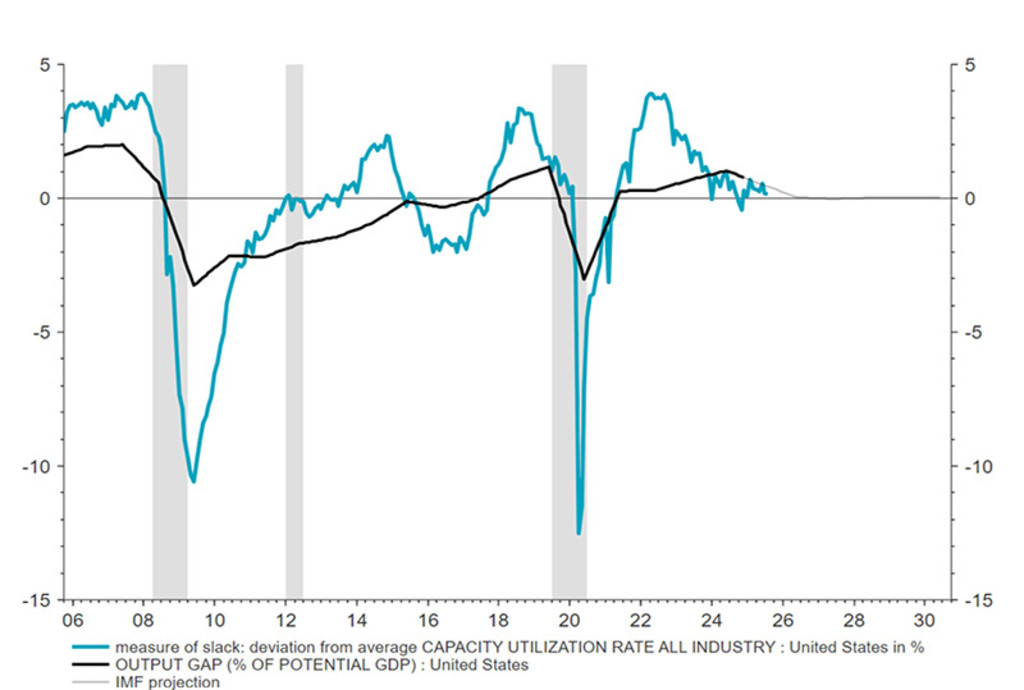

Gráfico 1: Hay poco margen en la economía estadounidense, ya que la tendencia de desviación es cercana a cero

Fuente: LSEG Datastream y Robeco, octubre de 2025.

¿Cómo hemos llegado hasta aquí?

Una economía sobrecalentada es aquella en la que la actividad económica opera en su nivel de producción potencial o por encima de este, con lo que queda poco margen en el mercado laboral y las cadenas de suministro. Esto puede provocar un aumento de los salarios y de los precios al consumo. En EE.UU., esta situación se debe a varios factores. El principal es que se produzcan de forma simultánea una política monetaria acomodaticia y estímulos fiscales procíclicos.

«El gasto público sigue siendo sólido, ya que las medidas fiscales continúan impulsando la demanda de los consumidores y de las compañías», afirma Graham. «Este estímulo favorece el consumo y la inversión, y lleva a la economía al límite de la plena capacidad».

«Al mismo tiempo, la Reserva Federal ha mantenido unos tipos de interés en mínimos históricos durante un largo periodo, lo cual ha fomentado el endeudamiento y la inversión, a pesar de que la inflación ha superado los niveles objetivo. Esta postura ha contribuido a mantener una demanda elevada en determinados sectores de la economía. El banco central se embarca ahora en nuevos recortes de tipos, aunque la inflación se mantiene por encima del objetivo y los datos económicos no muestran una debilidad generalizada».

Mercado laboral y cadenas de suministro

Mientras tanto, la tasa de desempleo de EE.UU. se acerca a mínimos históricos, lo que ejerce una presión al alza sobre los salarios. Por su parte, las restricciones a la mano de obra inmigrante implican que será necesario contener la subida de los salarios para mantener el pleno empleo.

«Además, las interrupciones constantes en las cadenas mundiales de suministro, la escasez de insumos clave y los cuellos de botella logísticos limitan la capacidad de los productores para adaptarse al ritmo de la demanda, lo que contribuye aún más a las presiones inflacionistas», afirma Graham.

«Aunque los costes pueden repercutirse a corto plazo, suponemos que el 50% de los aumentos arancelarios acabarán repercutiéndose en los precios de los bienes de consumo. Los márgenes a largo plazo sufrirán presión a menos que la productividad aumente gracias a la inteligencia artificial».

«Estos elementos se combinan de forma que configuran una olla a presión económica sin válvula de escape».

Perspectivas 2026: The synchronized shift

After years of discord, 2026 is shaping up for a short-lived but synchronized upswing.

Los recortes de tipos hacen saltar las alarmas

Una señal de alarma han sido los recortes de tipos por parte de la Fed (posiblemente debido a presiones del presidente Trump) pese a que la inflación sigue por encima del objetivo del 2% fijado hace tiempo por el banco central. Los tipos bajos tienden a fomentar el endeudamiento y el gasto, lo que puede provocar que la inflación suba aún más.

«La inflación persistente en una economía sobrecalentada complica las decisiones de la Fed», advierte Graham. «Si las expectativas se desligan del objetivo, la Fed puede verse arrastrada a un endurecimiento más contundente con subidas de tipos rápidas y una posible reducción del balance».

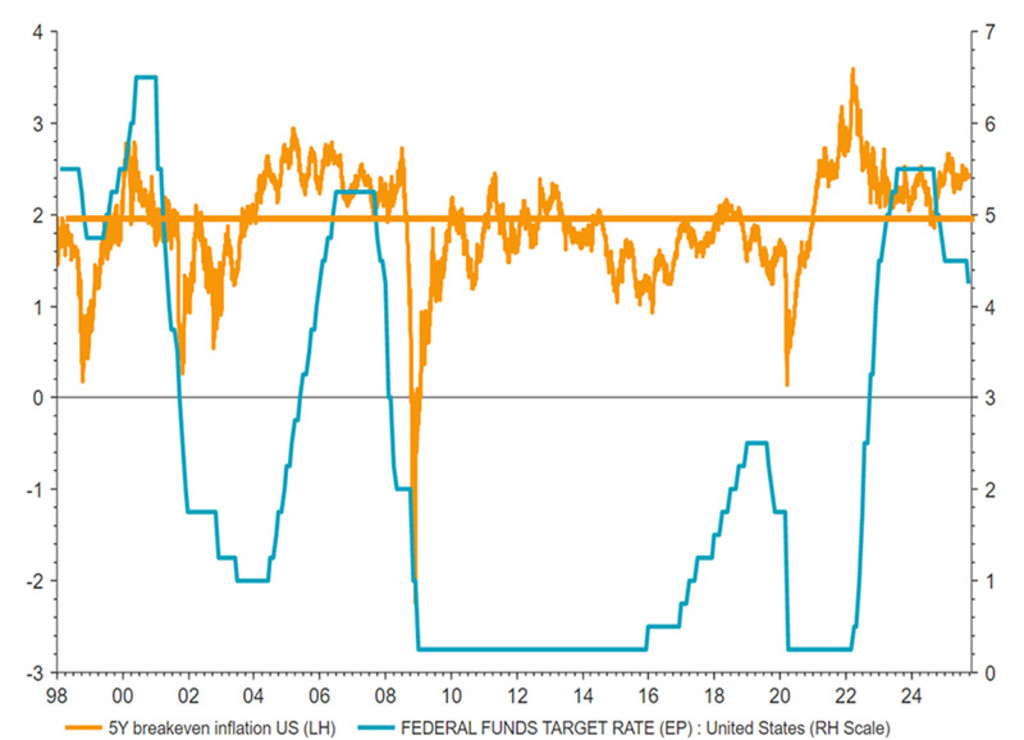

Gráfico 2: La Fed recorta los tipos aunque la inflación sigue por encima del objetivo del 2%

Fuente: LSEG Datastream y Robeco, octubre de 2025.

Implicaciones para las clases de activos

Para los inversores, esto aumenta la volatilidad del mercado e incrementa el riesgo de que se produzcan desaceleraciones o recesiones económicas debido a las políticas. Estas son las implicaciones para las distintas clases de activos:

Renta variable: en una economía de alta presión, la renta variable suele enfrentarse a perspectivas dispares. Por un lado, el sólido crecimiento económico y los beneficios corporativos favorecen las valoraciones de la renta variable, sobre todo en los sectores con poder de fijación de precios y los implicados en la revolución de la IA. Por el contrario, los sectores que dependen de tipos bajos y márgenes estrechos, como los valores del sector de consumo, pueden experimentar un mayor riesgo de bajada.

Renta fija: el aumento de la inflación y los tipos de interés perjudican a la renta fija, sobre todo a la deuda pública a largo plazo. Por lo general, el crédito investment grade y los bonos high yield selectivos con fundamentales sólidos pueden ofrecer una rentabilidad mejor ajustada al riesgo que los bonos soberanos. Sin embargo, los spreads ya se encuentran en mínimos históricos, por lo que esta vez ofrecen menos protección.

Mercados emergentes: la perspectiva de un endurecimiento de la política monetaria de la Fed y una mayor fortaleza del USD suele ejercer una presión sobre los mercados emergentes que se materializa en salidas de capital y la depreciación de las divisas. Esto es contrario a la visión a más largo plazo de Robeco que figura en Expected Returns, según la cual la elevada valoración del dólar bajará.

Materias primas: las materias primas y los activos reales como el oro, que últimamente ha alcanzado máximos históricos, tienden a comportarse bien en un contexto de presiones inflacionistas, pues se benefician de una sólida demanda y de los cuellos de botella de la oferta.

«Desde nuestro punto de vista, si se amplían los horizontes temporales, la rentabilidad de las distintas clases de activos suele ser muy dispar cuando aumenta la inflación y la política monetaria no baja la temperatura subiendo los tipos de interés», afirma Graham.

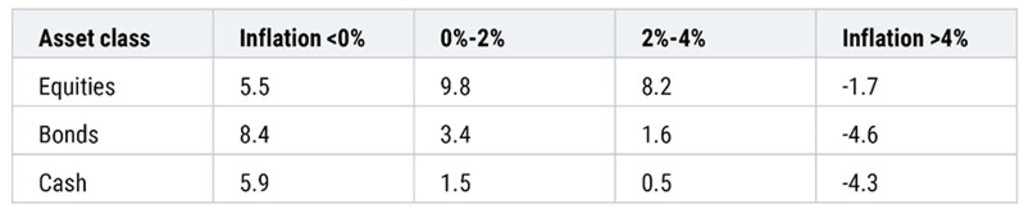

Como se muestra en la siguiente tabla, cuando la inflación se sitúa en el rango «ideal» de entre el 0 y el 2%, la rentabilidad media histórica de la renta variable alcanza su nivel más alto: un 9,8% anualizado. Sin embargo, cuando la inflación se sitúa por encima del 4%, la rentabilidad de la renta variable pasa a ser negativa, del -1,7%, al caer los mercados bursátiles. Los bonos también bajan un 4,6% y el efectivo un 4,3%, puesto que una inflación mayor merma la rentabilidad.

Tabla 1: Rentabilidad de las clases de activos entre 1875 y 2021

Los rendimientos pasados no garantizan resultados futuros. El valor de sus inversiones puede fluctuar.

Fuente: Robeco

«La economía estadounidense de alta presión refleja un delicado equilibrio entre una sólida demanda, una oferta limitada y la evolución de las respuestas políticas procíclicas», explica Graham. «Aunque favorece el crecimiento a corto plazo, los persistentes riesgos de inflación requieren una atenta monitorización de la política monetaria y los indicadores económicos».

«Para los inversores, conocer los matices de este régimen es fundamental a la hora de abordar la asignación de activos, gestionar el riesgo con eficacia y evaluar en qué momento estallará la olla a presión».

Acceda a las perspectivas más recientes

Suscríbase a nuestro newsletter para recibir información actualizada sobre inversiones y análisis de expertos.