Portfolio Manager

• Perspectiva mensual

El país de las rentabilidades crecientes

Uno de los mayores experimentos de ingeniería financiera del mundo podría tener los días contados, para dar paso a una nueva era de aumento de las rentabilidades en Japón.

Autores/Autoras

Resumen

- Japón podría abandonar el control de la curva de rentabilidades y su política de tipos de interés negativos

- Punto de inflexión hacia el aumento la rentabilidad de la deuda pública japonesa

- La decisión depara una oportunidad de "venta en corto" para aprovechar la caída en el precio de los activos

El país lleva más de dos décadas tratando de alcanzar una tasa de inflación del 2%, inicialmente desde niveles inferiores. Aunque la inflación japonesa ha estado últimamente por encima, el banco central de Japón todavía no canta victoria.

Su lucha ha sido prolongada. En 2001 puso en marcha un enorme programa de expansión cuantitativa para generar inflación, al que en 2016 siguió un programa de control de la curva de rentabilidades (YCC) inédito en todo el mundo, destinado a fijar artificialmente el rendimiento de los bonos y frenar la revalorización del yen, que suponía deflación. A ello se sumó una política de tipos de interés negativos (NIRP) para alentar a la población a gastar y dejar de ahorrar perdiendo dinero.

Ahora podría darse carpetazo al YCC y a la NIRP, al tratar Japón de volver a la normalidad económica y de que la inflación recupere el 2%, afirma Mathieu van Roon, gestor de cartera de Robeco Sustainable Multi Asset Solutions. Eso significa que las rentabilidades de la deuda pública japonesa (JGB) empezarán finalmente a subir, lo que restará atractivo a esa clase de activo a los ojos de los inversores y deparará la oportunidad de “vender en corto” ese mercado.

"Tras varias décadas, por fin estamos en el punto de inflexión en el que las rentabilidades japonesas aumentan", afirma Van Roon. “Desde que la burbuja económica japonesa estalló a principios de los 90, Japón ha buscado fórmulas para dejar atrás la deflación, aunque sin éxito”.

"Una inflación más alta y duradera, un yen más barato y un mayor crecimiento económico se han vuelto recientemente en contra del YCC y la NIRP del Banco de Japón. ¿Significa esto el "fin de los acrónimos" en Japón?"

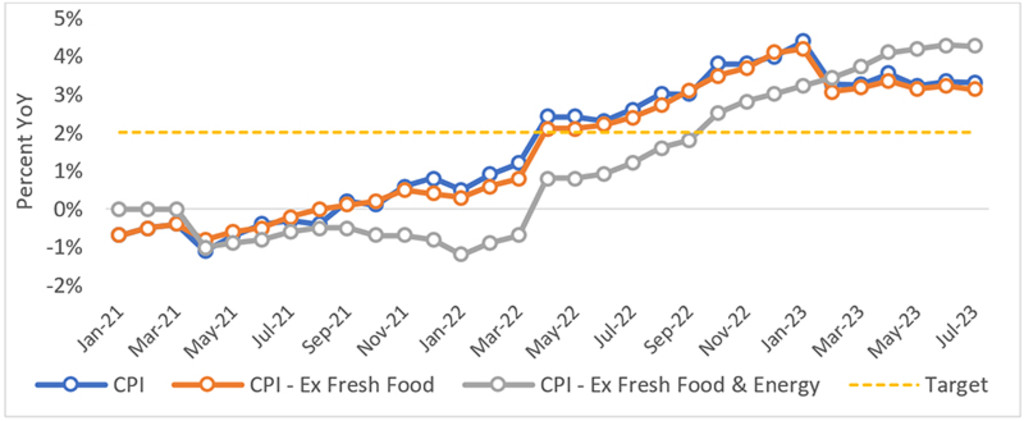

Las tasas de inflación de Japón superan el objetivo del 2%. Fuente: Robeco, Bloomberg, Ministerio del Interior y Comunicaciones (MIC) de Japón

Inicio de la QE

El gigantesco programa de QE de Japón comenzó con el objetivo de hacer frente a la recesión iniciada en 2001. Con una política de QE, los bancos centrales crean dinero electrónicamente y lo utilizan para comprar deuda pública con el fin de aumentar la liquidez financiera y estimular la economía.

"La inflación tampoco aumentó de esa manera, y el ambicioso programa empezó a llegar a su límite cuando el banco central hubo comprado casi la mitad de toda la deuda pública japonesa en circulación", afirma Van Roon.

"Para resolver ese problema, en enero de 2016 se introdujo el YCC, que añadió un objetivo de rentabilidad para la deuda a corto plazo del -0,1%, con objeto de contrarrestar la revalorización no deseada del yen. Ocho meses después se añadió un objetivo del 0% para los tipos a 10 años, con el fin de incrementar las rentabilidades a largo plazo".

"Aunque el YCC supuso que el BoJ tuviera que comprar menos deuda, tan sólo en la cuantía necesaria para alcanzar el objetivo, conllevó no obstante una caída de los volúmenes de negociación y que las rentabilidades quedaran ancladas a los niveles objetivo".

Acceda a las perspectivas más recientes

Suscríbase a nuestro newsletter para recibir información actualizada sobre inversiones y análisis de expertos.

De la deflación a la inflación

La época actual es distinta, tras disparase la inflación mundial por la guerra de Rusia contra Ucrania con el consiguiente repunte de los precios de los alimentos y la energía; la inflación japonesa se encuentra ahora muy por encima de su objetivo: ronda el 3,1% sin contar los alimentos, y el 4,3% incluido alimentos y energía.

"Uno de los factores que impulsan la inflación es el hecho de que Japón importa actualmente del extranjero la mayor parte de sus alimentos y energía", explica Van Roon. "Cuanto más se prolongue el YCC, mayor será la probabilidad de una depreciación descontrolada del yen y, por tanto, de que se importe más inflación del exterior".

"Una inflación alta generalizada y un yen más barato, en combinación con el mayor crecimiento económico de Japón y la posible subida adicional de los salarios, nos hacen esperar que la tasa de inflación se mantenga muy por encima del objetivo del 2%".

"Eso significa que las políticas del Banco de Japón están dando frutos, lo que le permitirá seguir ajustando el YCC, o incluso abandonarlo -a lo que seguirá el final de la NIRP- con la consiguiente presión al alza sobre la rentabilidad a 10 años".

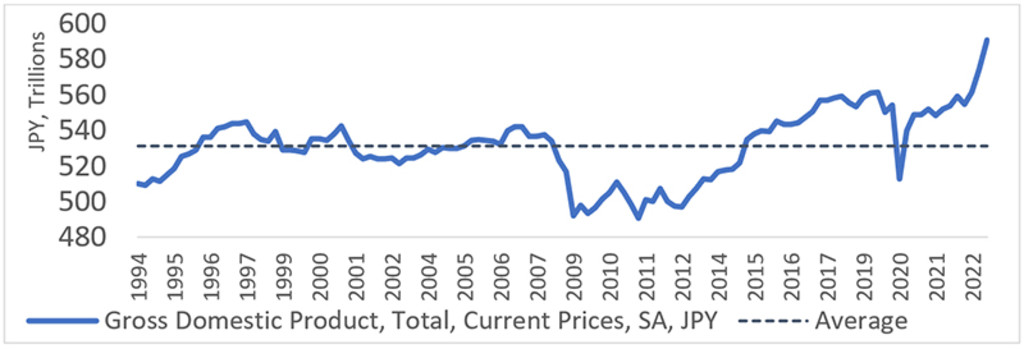

El PIB de Japón ha aumentado. Fuente: Robeco, Bloomberg, Oficina del Gobierno de Japón

Oportunidad de venta en corto

Los precios de los bonos se mueven de forma inversa a la rentabilidad, por lo que el aumento de esta conlleva una caída del valor de los bonos, haciéndolos menos atractivos para los inversores. Pero también ofrece la oportunidad de ponerse corto en el mercado: cuando un inversor espera que el valor de un activo caiga utiliza derivados para aprovecharse de la diferencia de precios.

"Creemos que las rentabilidades a 10 años irán en aumento en los próximos meses, a un ritmo lento pero constante conforme el YCC se ajuste o se abandone, tras lo cual la presión al alza será aún mayor", señala Van Roon. "Para aprovechar esa situación hay que escoger un instrumento que se adapte a esa dinámica lenta (que no tenga unos costes de gestión elevados) y que genere rendimientos más asimétricos".

"Aunque el yen y los mercados de renta variable reaccionarán con fuerza a los ajustes del YCC o de la NIRP, su perfil de riesgo es mucho más simétrico. Por lo tanto, creemos que ir en corto en la deuda pública a 10 años (o utilizar futuros sobre bonos) es lo más efectivo en los niveles de rentabilidad actuales, próximos al 0,6%".

"Dados los límites inferior y superior efectivos (0,5%-1,0%) de la horquilla de rentabilidades, el potencial alcista es superior al bajista. Vender en corto entraña desde luego pagar por el diferencial de rentabilidad y la proximidad al vencimiento -con posibilidad de asumir costes de financiación si se emplean futuros - aunque un YCC relativamente benigno lo hace posible y nos permitirá mantener la posición durante más tiempo".