Portfolio manager, Boston Partners

• Einblick

Verteidigungs- und Finanzwerte sorgen für starken Lauf der Value-Strategie

Die Aktienauswahl in den Bereichen Verteidigung und europäische Finanzwerte hat dem Robeco Boston Partners Global Premium Equities in diesem Jahr einen starken Lauf beschert.

Autoren/Autorinnen

Zusammenfassung

- Rüstungsunternehmen profitieren von ReArm Europe und NATO-Zielen

- Europäische Banken haben gute Cashflows und Zinsmargen erzielt

- Global Premium Equities bleibt in Europa übergewichtet und in den USA untergewichtet

Der Fonds hat seine Benchmark im Jahr 2025 bisher deutlich übertroffen und eine Überrendite (Alpha) von 12,14%-Punkten gegenüber dem MSCI World Index erzielt. Dies ist zum Teil der sehr guten Entwicklung des Rüstungssektors und europäischer Banken zu verdanken, die in der Strategie deutlich übergewichtet sind.

Abbildung 1: Übersicht über die Fondsperformance

Die bisherige Performance bietet keine Garantie im Hinblick auf zukünftige Ergebnisse. Der Wert von Kapitalanlagen kann schwanken. Quelle: Robeco, MSCI World Index. Portfolio: Robeco Boston Partners Global Premium Equities D USD Anteilsklasse. Alle Angaben in US-Dollar. Datenstand: 31. August 2025 Ergebnis vor Abzug von Gebühren, basierend auf dem Bruttoinventarwert. Falls sich die Währung, in der die bisherige Performance angegeben wird, von der Währung des Landes unterscheidet, in dem Sie Ihren Wohnsitz haben, sollte Ihnen bewusst sein, dass die gezeigte Performance aufgrund von Wechselkursschwankungen bei Umrechnung in Ihre lokale Währung zu- oder abnehmen kann. Die Performance seit Auflegung wurde ab dem ersten vollständigen Monat berechnet. Bei Zeiträumen von unter einem Jahr erfolgt keine Annualisierung. Hier angegebene Werte und Renditen vor Abzug von Kosten. In den Zahlen zur Performance sind bei der Ausgabe und Rücknahme von Anteilscheinen anfallende Gebühren und Kosten nicht berücksichtigt. Diese wirken sich nachteilig auf die angegebenen Renditen aus.

Beide Sektoren boten hervorragende Gelegenheiten für den Value-Investing-Stil, bei dem nach Aktien gesucht wird, deren Bewertung ihr zugrunde liegendes Potenzial In Bezug auf Cashflow und Gewinnwachstum nicht widerspiegelt. Value-Aktien können in einem Marktumfeld, das von teuren Technologiewerten dominiert wird, weitgehend als "Schnäppchen" betrachtet werden.

Der Rüstungssektor hat sich seit Anfang 2025 besser entwickelt als der übrige Aktienmarkt. Das durchschnittliche Kurs-Gewinn-Verhältnis in der Luft-/Raumfahrt- und Rüstungsindustrie stieg von 23,8 im Dezember 2024 auf 27,6 bis Ende Juni. Dieser Erfolg folgt auf die Neuausrichtung der Verteidigungsausgaben in Europa nach dem Einmarsch Russlands in die Ukraine. Dies veranlasste die EU dazu, im Rahmen der Initiative ReArm Europe im Jahr 2024 800 Milliarden Euro bereitzustellen.

ReArm Europe steht im Einklang mit den Forderungen von US-Präsident Trump an die 32 NATO-Mitglieder, die Verteidigungsausgaben auf mindestens 2 % des BIP zu erhöhen und bis 2035 auf 5 % zu steigern, wie auf dem NATO-Gipfel in Den Haag im Juni 2025 vereinbart wurde.

Aus der Perspektive des nachhaltigen Investierens unterliegt das Rüstungsspektrum strengen Ausschlüssen, die Anlagen in kontroversen Waffen wie Streubomben verbieten. Für die meisten Strategien von Robeco war es jedoch schon immer möglich, in Mainstream-Rüstungsfirmen zu investieren, solange ein Unternehmen nicht in schwerwiegende ESG-Kontroversen verwickelt ist.

Ehrgeizige Bewertungen

"Wir waren im Fonds langfristig immer im Rüstungssektor engagiert", sagt Chris Hart, Portfoliomanager der Global Premium Equities-Strategie seit 2008. "Die Verteidigung in Europa wurde im letzten Jahr sehr schnell zu einem Thema, und wir hatten ein gutes Exposure gegenüber diesem Sektor, als sich dies abzeichnete, sowohl in den USA als auch in Europa.“

"Alle diese Aktien haben jedoch meiner Meinung nach inzwischen ihr Bewertungspotenzial ausgeschöpft oder sind sogar teuer. Ihre Bewertungen unterstellen immer noch mit einem erheblichen Anstieg der europäischen Verteidigungsausgaben als Anteil am BIP. Es wird also interessant sein, in den nächsten Monaten zu sehen, wie viel davon zum Tragen kommt; Spanien wendet sich bereits gegen das Ziel von 5 % des BIP."

"Ich würde sagen, dass in Europa die Bewertungen von Rüstungsaktien sehr ehrgeizig sind, während sie in den USA fair bis voll ausgeschöpft erscheinen. Ich rechne nicht damit, dass in absehbarer Zeit wesentliche neue Chancen im Rüstungssektor in das Portfolio aufgenommen werden.”

Rheinmetall profitiert

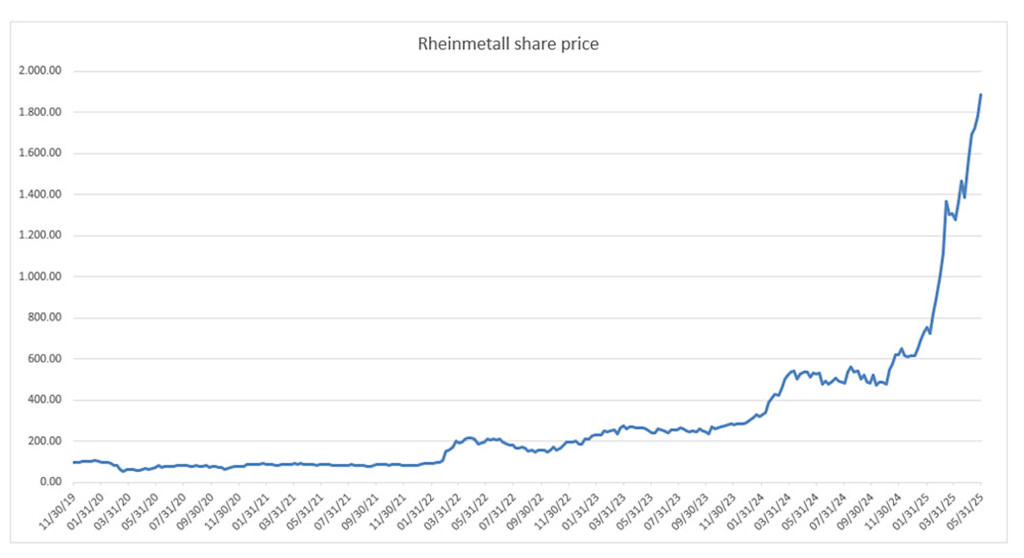

Der größte positive Beitrag zur Fondsentwicklung im Rüstungsbereich entfiel auf Rheinmetall. Das deutsche Unternehmen stellt Panzer, gepanzerte Fahrzeuge und Munition her und verfügt daneben über ein bedeutendes ziviles Maschinenbau- und Robotikgeschäft. Der Fonds hat Rheinmetall-Aktien erstmals im November 2019 zu einem Preis von rund 100 USD pro Aktie gekauft. Die Position wurde im Lauf der Halteperiode deutlich erhöht, und zwar schon vor dem Russland/Ukraine-Krieg.

"Rheinmetall haben wir gekauft und im Zeitverlauf aufgestockt, weil die Aktie großes Wertpotenzial bot, mit stetiger langfristiger Erzielung von freiem Cashflow und einer stabilisierenden Mischung aus Industrie- und Rüstungsgeschäft", sagt Hart.

Die Aktie erreichte Anfang 2022 einen Kurs von 200 USD, Anfang 2024 lag sie bei 500 USD und Anfang 2025 bei 1.500 USD, da das Unternehmen aufgrund der steigenden NATO-Verteidigungsausgaben massive Kaufzusagen im Zuge von Vertragsabschlüssen erhielt.

Abbildung 2: Der erstaunliche Kursanstieg der Rheinmetall-Aktie

Der Wert von Kapitalanlagen kann schwanken. Die Ergebnisse in der Vergangenheit sind keine Garantie für zukünftige Performance. Quelle: Factset, Robeco Boston Partners. Die Angaben lauten auf Euro. Stand aller Daten: 31. Mai 2025.

Höhepunkt erreicht

"Auch wenn der Anstieg des Aktienkurses zu einem großen Teil berechtigt ist, hat er nun seinen Höhepunkt erreicht und berücksichtigt nicht nur weitere Ausgabensteigerungen, sondern auch möglicherweise anhaltende langfristige Konflikte", sagt Hart.

"Wir haben uns daher entschlossen, die Aktie im zweiten Quartal zu verkaufen, da ihr Kurs-Gewinn-Verhältnis stark gestiegen ist. Die Aktie steht nach wie vor für hohe Qualität und Dynamik, aber unser Ansatz ist stets sensibel im Hinblick auf die Bewertungen.“

Der Verkauf der Aktie ermöglichte das Eingehen neuer Positionen im globalen All-Cap-Universum, aus dem Hart die Titelauswählt.

"Nicht viele Investoren wollen über Firmen jenseits der US-Technologiegiganten sprechen, aber Rheinmetall hat Nvidia in den letzten Jahren mühelos übertroffen“, sagt er. "Durch unsere Bottom-up-Aktienauswahl wollen wir weiterhin unterbewertete Unternehmen in unsere Portfolios aufnehmen, die eine Outperformance erzielen können, unabhängig davon, ob sie in den Schlagzeilen sind oder nicht.”

Von Rüstung zu Finanzen

Eine weitere Erfolgsgeschichte sind die ehemals angeschlagenen europäischen Banken, die sich im vergangenen Jahr dank starker Cashflows, steigender Rentabilität, solider Bilanzen und guter Aussichten für künftige Kreditmargen ebenfalls besser entwickelt haben als der Gesamtmarkt.

"Wir sind noch deutlich übergewichtet in europäischen Finanztiteln. Das war aber nicht immer so, weil sich die regulatorischen Vorgaben in den letzten vier bis fünf Jahren deutlich verändert haben", sagt Hart. So war die Strategie in der Vergangenheit in europäischen Finanzwerten meist untergewichtet.

"Heute haben sie immer noch einen bedeutenden Anteil am Portfolio. Er ist nicht mehr so hoch wie noch vor einem Jahr, aber aus Sicht des Three Circles-Ansatzes sind sie immer noch sehr interessant.“

BP Global Premium Equities D EUR

- performance ytd (31-3)

- 0,89%

- Performance 3y (31-3)

- 13,73%

- morningstar (31-3)

- SFDR (31-3)

- Article 8

- Ertragsverwendung (31-3)

- No

Frühere Wertentwicklungen, Simulationen oder Prognosen sind kein verlässlicher Indikator für die zukünftige Wertentwicklung.Annualisiert (für Zeiträume, die länger als ein Jahr sind). Die Performance-Zahlen sind abzüglich Gebühren und basieren auf den Transaktionspreisen.

Den Mega-Caps davongelaufen

"Die Banken, deren Aktien wir halten, sind größtenteils traditionelle Banken, die den überwiegenden Teil ihrer Nettozinserträge aus dem Kreditgeschäft und nicht aus dem Handel erzielen. Sie sind unter Absicherungsaspekten sehr gut positioniert, unabhängig davon, wie sich die Zinskurven in Zukunft entwickeln werden

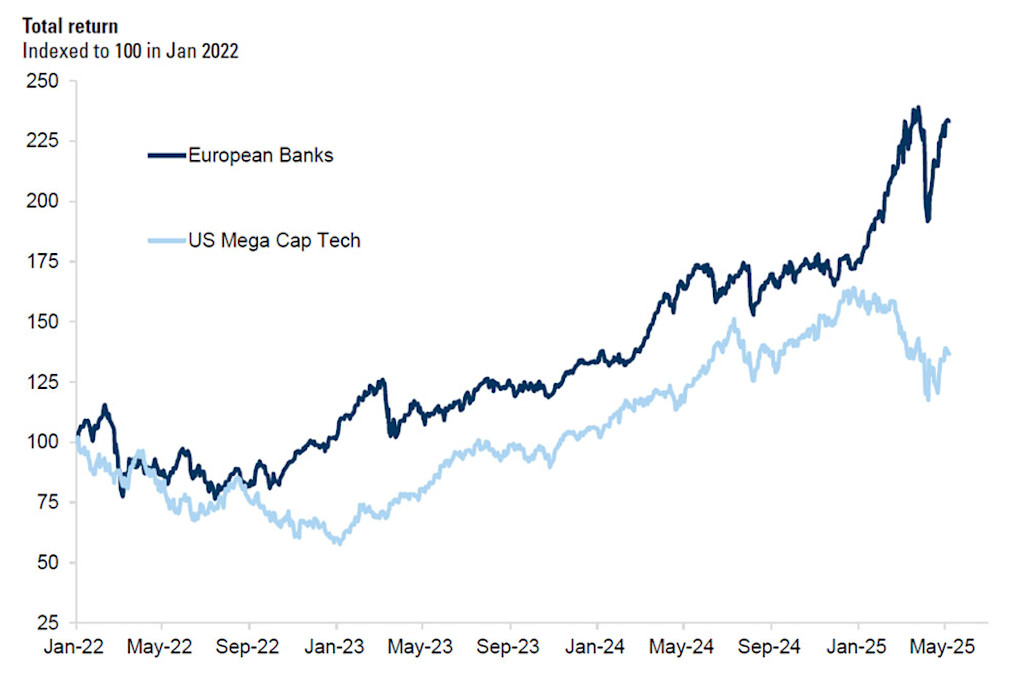

Die europäischen Banken waren so erfolgreichen, dass sie seit Mitte 2022 die US-Mega-Cap-Technologiewerte hinter sich gelassen haben (siehe Abbildung 3 unten):

Abbildung 3: Europäische Banken überflügeln US-Mega-Cap-Technologiewerte

Der Wert von Kapitalanlagen kann schwanken. Die Ergebnisse in der Vergangenheit sind keine Garantie für zukünftige Performance.

Quelle: Datastream, Goldman Sachs Global Investment Research. Stand aller Daten: 31. Mai 2025.

Ertragsdelle absehbar

Nachdem die Europäische Zentralbank am 5. Juni den Leitzins in der Eurozone mit 20 Ländern von 2,25 % auf 2 % gesenkt hat, sinken die Zinsen jedoch wieder. Die EZB fürchtet eine Konjunkturabschwächung, die durch steigende Verteidigungsausgaben theoretisch noch verschärft werden könnte.

"Wir glauben, dass es dieses Jahr zur einer Delle bei den Bankerträgen kommt, da sich die Zinsmargen etwas verschlechtern könnten, wenn die Zinsen sinken", sagt Hart. "Aber wir haben die voraussichtlichen Zahlen für 2026 und 2027 intensiv analysiert, und wir erwarten bis 2027 immer noch sehr günstige Nettozinsmargen."

"Wir legen bei den Erträgen ein niedriges Kreditwachstum im einstelligen Prozentbereich zugrunde. Es gibt keine Anzeichen für eine Verschlechterung der Kreditwürdigkeit in Europa oder den USA; in der Vergangenheit gab es immer dann Bonitätsprobleme, wenn die Kreditvergabe übermäßig hoch war."

"Doch in den letzten sechs bis sieben Jahren gab es kein übermäßiges Kreditwachstum, weder in den USA noch in Europa. Die Kreditvergabe dürfte ziemlich stabil sein und die Kreditqualität hat sich nicht wesentlich verschlechtert.“

"Wichtig ist auch, dass die Banken weiterhin in beträchtlichem Umfang Kapital an die Aktionäre zurückgeben, sowohl durch Aktienrückkäufe als auch durch Dividenden.“

Wenn Sie mehr über das Value-Konzept erfahren möchten, hören Sie sich unseren Podcast mit Chris Hart hier an.

Holen Sie sich die neuesten Einblicke

Abonnieren Sie unseren Newsletter, um aktuelle Anlageinformationen und Analysen durch Sachverständige zu erhalten.