Strategist

• Monatsausblick

Dreh- und Angelpunkt der Machtprobe: Den Konflikt zwischen Fed und Trump meistern

Die Drohungen von Präsident Trump gegen die Unabhängigkeit der US-Notenbank haben Folgen für die Finanzmärkte, die möglicherweise noch nicht eingepreist sind, meint Stratege Peter van der Welle.

Autoren/Autorinnen

Zusammenfassung

- US-Notenbank steht unter dem Druck von Präsident Trump, die Zinsen zu senken

- Grad der Unabhängigkeit beeinflusst Nachfrage nach Aktien, Anleihen und Gold

- Drei Szenarien und ihre Auswirkungen auf die Multi-Asset-Allokation

Eine Reihe aggressiver Maßnahmen, von umfangreichen Zöllen Anfang April bis hin zu beispiellosen Beleidigungen des Fed-Vorsitzenden, nachdem dieser sich geweigert hatte, dem Druck zur Senkung der Leitzinsen nachzugeben, haben die Märkte für Aktien und Staatsanleihen bereits erschüttert. Traditionell als sicher angesehene Anlagen wie Gold haben seit dem Amtsantritt von Präsident Trump im Januar Rekordhöhen erreicht.

Dennoch reagieren die Märkte möglicherweise zu wenig auf die potenzielle Bedeutung der Machtprobe mit der US-Zentralbank, die seit ihrer Gründung im Jahr 1913 unabhängig von der US-Regierung ist, sagt Van der Welle, Multi Asset-Strategist bei Robeco Investment Solutions.

Ein Eckpfeiler der Glaubwürdigkeit

„Die Unabhängigkeit der Zentralbanken, insbesondere der US-Notenbank, ist seit langem ein Eckpfeiler einer glaubwürdigen Geldpolitik und der Stabilität der Finanzmärkte", sagt er. „Eine glaubwürdige Zentralbank zu sein bedeutet, dass die mittelfristigen Inflationserwartungen gut verankert bleiben und die künftige reale Kaufkraft gesichert wird

„In unserer Publikation „Triple Power Play“ über die erwarteten Renditen für 2023 haben wir dargelegt, dass sich in den nächsten fünf Jahren eine Machtprobe zwischen der US-Zentralbank und der US-Regierung ergeben wird, während die Haushaltspolitik nach der Corona-Krise immer stärker dominiert."

„In letzter Zeit haben sich die Spannungen zwischen den Finanz- und den Währungsbehörden verschärft. Dabei steht die Fed zunehmend unter Druck aufgrund von Angriffen von Präsident Trump in den sozialen Medien und juristischen Bemühungen um Entlassung von Fed-Vorstandsmitglied Lisa Cook „aus wichtigem Grund“ belastet wird."

„Der Ausgang dieser Machtprobe und das daraus resultierende Ausmaß und die Dauer der Unabhängigkeit der Fed könnten erhebliche Auswirkungen auf die Finanzmärkte haben und sogar auf einen Regimewechsel hinauslaufen

Sind die Märkte besorgt?

Der Konflikt zwischen Trump und der US-Notenbank spiegelt sich an den Märkten bisher in der Überzeugung wider, dass die Fed ihre Unabhängigkeit bewahren wird, aber diese Zuversicht könnte sich als unangebracht erweisen, meint Van der Welle.

„Auf den ersten Blick haben sich die Schwankungen an den Anleihemärkten bemerkenswert gut in Grenzen gehalten. So liegt die 10-jährige US-Rendite liegt weiterhin 50 Basispunkte unter ihrem Höchststand vom 13. Januar", sagt er. „Dies könnte darauf hindeuten, dass der Markt darauf vertraut, dass die Fed widerstandsfähig bleibt und ihre institutionellen Schutzvorkehrungen gegen politischen Druck greifen."

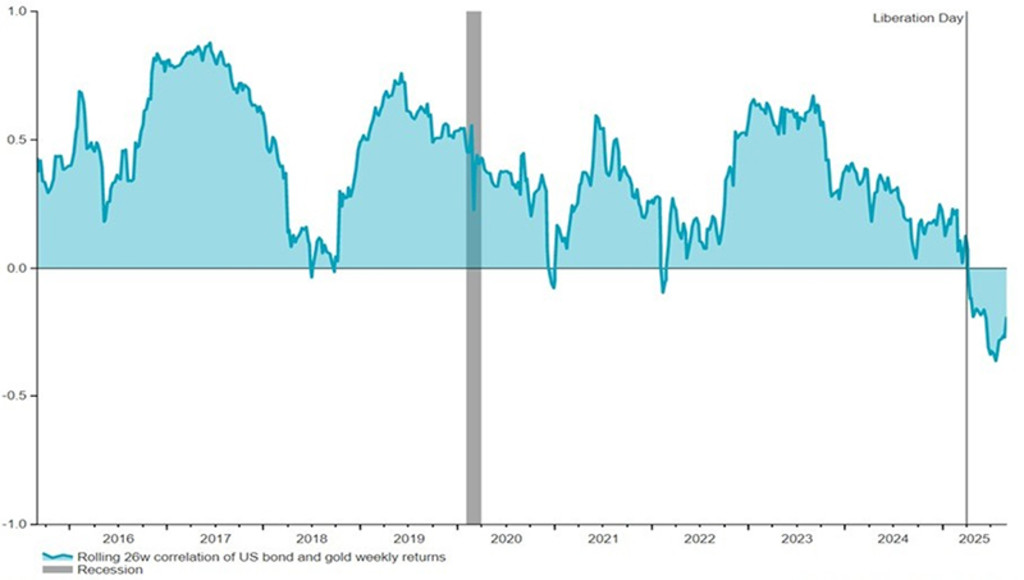

„Doch bei näherer Betrachtung wird deutlich, dass sich da etwas zusammenbraut. Seit Ankündigung der US-Zölle Anfang April ist die Korrelation zwischen der 10-jährigen US-Staatsanleihe und Gold negativ geworden. Gleichzeitig ist die Rendite der 2-jährigen Staatsanleihen gesunken, während die 5-Jahres-Inflationsswaps gestiegen sind - eine ungewöhnliche Konstellation."

„Außerdem hat der Beginn der Trump-Präsidentschaft eine Abwertung des Dollar eingeläutet. Die Dollarschwäche im Jahr 2025 könnte ein Hinweis darauf sein, dass der Devisenmarkt die Wahrscheinlichkeit einer fiskalpolitisch dominierten Politik neu einschätzt. Untersuchungen zeigen, dass Währungen zu einer Abwertung neigen, wenn die Wahrscheinlichkeit einer höheren zukünftigen Inflation unter Dominanz der Fiskalpolitik abgezinst wird.“

Abbildung 1: Die Korrelation zwischen der 10-jährigen Staatsanleihe und Gold ist negativ geworden

Die bisherige Performance bietet keine Garantie im Hinblick auf zukünftige Ergebnisse. Der Wert von Kapitalanlagen kann schwanken.

Quelle: LSEG Datastream, Robeco, September 2025

Holen Sie sich die neuesten Einblicke

Abonnieren Sie unseren Newsletter, um aktuelle Anlageinformationen und Analysen durch Sachverständige zu erhalten.

Auswirkungen auf die Asset-Allokation

Was bedeutet das nun für die Asset-Allokation? Das Team von Investment Solutions hat Daten aus dem Jahr 2004 analysiert, um herauszufinden, welche Assets am meisten oder am wenigsten von der Unabhängigkeit der Zentralbanken profitieren.

„Eine Machtprobe zwischen der US-Notenbank und Präsident Trump ist nicht nur eine theoretische Sorge, sondern bringt eine beachtliche Renditestreuung für globale Multi Asset-Anleger mit sich", sagt Van der Welle.

„Während beispielsweise US-Staatsanleihen positiv mit der Unabhängigkeit der Fed korreliert sind, sind Assets mit niedriger Qualität wie Aktien aus dem Russell 2000-Index und Hochsinsanleihen negativ korreliert. Es ist klar, dass eine unabhängige Fed für Small Caps nicht vorteilhaft ist.“

„Wenn die Unabhängigkeit der Zentralbank gesichert ist, spiegelt die Zinsstruktur in der Regel die wirtschaftlichen Fundamentaldaten und gut verankerte Inflationserwartungen wider. Jede Aushöhlung der Unabhängigkeit könnte die Anleger dagegen dazu veranlassen, als Ausgleich für die Inflationsunsicherheit höhere Renditen zu verlangen. Das würde zu einer Versteilerung der Renditekurven führen.“

Abbildung 2: Korrelation zwischen der Unabhängigkeit der Fed und den Asset-Renditen in den folgenden 12 Monaten

Die bisherige Performance bietet keine Garantie im Hinblick auf zukünftige Ergebnisse. Der Wert von Kapitalanlagen kann schwanken.

Quelle: LSEG Datastream, Robeco, September 2025

Flucht in sichere Häfen

Wie immer profitiert der traditionelle sichere Hafen Gold von jeder Art von Unsicherheit, während die Anziehungskraft von US-Staatsanleihen abnimmt. „Wenn die Finanzmärkte die Autonomie der Zentralbanken skeptisch sehen, nehmen die Währungsschwankungen zu. Das hat oft eine Kapitalflucht in alternative sichere Anlagen zur Folge", sagt Van der Welle.

„Während die institutionelle Robustheit der Fed die Gefahr einer Kapitalflucht in weiter Ferne liegen lässt, deutet der Anstieg des Goldpreises parallel zur Dollar-Baisse im bisherigen Jahresverlauf darauf hin, dass die Marktteilnehmer die als sicher angesehenen Anlagen neu bewerten.“

„Die Preisbildung bei Risikoanlagen, von US-Aktien bis zu globalen Hochzinsanleihen, hängt stark von den Erwartungen über die Geldpolitik ab. Unsere Analysen zeigen, dass Anlagen mit geringerer Bonität, wie Hochzinsanleihen und Small Caps, in einem Umfeld schwindender Fed-Autonomie eine Outperformance aufweisen.“

„Unter den Aktienfaktoren ist der Faktor Quality im Jahr 2025 hinter den Faktoren Growth, Value und Momentum zurückgeblieben. Diese Beobachtungen korrelieren mit der Aussicht auf künstlich niedrig gehaltene Zinsen unter einer laxen Geldpolitik der Fed. Dies wiederum könnte die Risikowahrnehmung abschwächen und die Wertentwicklung in den niedrig bewerteten Segmenten der Finanzmärkte ankurbeln, die in der aktuellen Hausse bisher zurückgeblieben sind.“

Drei Szenarien für Assets

Was den wahrscheinlichen Ausgang der Machtprobe zwischen der Fed und Trump angeht, so sieht das Team von Investment Solutions drei mögliche Szenarien, die jeweils eine Wahrscheinlichkeit von etwa einem Drittel haben.

Szenario 1: Fed-Unabhängigkeit bleibt gewahrt: Zu erwarten ist eine Abflachung der US-Zinskurve, eine relative Stabilität des Dollars und ein berechenbareres Risikoumfeld. Die Korrelation zwischen Gold und Staatsanleihen wird wieder positiv. Die Outperformance der Small Caps kehrt sich um.

Szenario 2: Fed-Unabhängigkeit schwindet: Zu erwarten ist eine Versteilerung der US-Zinskurve, eine sich vertiefende Dollar-Baisse und ein weniger berechenbares Risikoumfeld. Die Korrelation zwischen Gold und Staatsanleihen bleibt negativ, und Gold hat weiteres Aufwärtspotenzial. Die Outperformance der Small Caps hält an.

Szenario 3: Vollkommene Dominanz der Fiskalpolitik: Die Fed erweist sich gegenüber den Wünschen von Präsident Trump als ebenso loyal wie gegenüber Präsident Nixon in den frühen 1970er Jahren. Die Inflationsrisiken in den USA rücken in den Vordergrund. Die Nachfrage nach Inflationsschutz nimmt zu, was realen Assets zugutekommt. Die Dollar-Abwertung wird zu einem Langfristtrend, von dem Assets in Europa und den Schwellenländern profitieren.

Risiko einer Unterreaktion

„In Anbetracht unserer Ergebnisse und der Wahrscheinlichkeit, dass die Machtprobe zwischen der Fed und Trump bestehen bleibt, sollten Anleger bei der Asset-Allokation einen szenariobasierten Ansatz wählen", so Van der Welle. „Auch wenn die Wahrscheinlichkeit einer weiteren Aushöhlung der Unabhängigkeit der Fed unserer Meinung nach gestiegen ist, ist dieses Szenario nicht gesetzt.“

„Zudem könnte der Markt nach den enttäuschenden Beschäftigtenzahlen außerhalb der Landwirtschaft die Debatte über die Unabhängigkeit der Fed in einem Szenario beiseiteschieben, in dem sich der US-Arbeitsmarkt erholt und das anhaltende Fehlen einer zollbedingten Inflation es der Fed ermöglicht, die Zinsen zu senken, ohne dass diese Senkungen als politisch motiviert angesehen werden

„Ständiger Druck auf die Fed untergräbt zwar deren Unabhängigkeit, aber da die Märkte auf die Politikm der US-Regierung unterreagieren, macht die zunehmende Fehlbewertung von Risiken in einem Umfeld, in dem die Fed politischem Druck nachgibt, es wahrscheinlicher, dass der aktuelle Bullenmarkt in eine Phase der Euphorie übergeht

Risiko einer hohen Inflation

Während die Aktienmärkte im Moment anscheinend nicht reagieren, könnte die Rückkehr der hohen Inflation den Bullenmarkt zu einem späteren Zeitpunkt kalt erwischen.

„Die Aktienmärkte könnten weiterhin Druck auf die Fed ausüben, bis die realisierte Inflation ein Niveau von 3,5 % bis 4 % erreicht, auf dem sich Aktien historisch gesehen schwertun, und die Korrelation zwischen Anleihen und Aktien positiv wird", folgert Van der Welle.