Portfolio Manager

• Monatsausblick

Steigende Renditen in Japan

Eines der weltweit größten Experimente im Bereich des Financial Engineerings könnte bald zu Ende gehen und eine neue Ära höherer Renditen in Japan einläuten.

Autoren/Autorinnen

Zusammenfassung

- Japan könnte die Steuerung der Renditekurve aufgeben und die Negativzinspolitik beenden

- Schwellenwert für einen Anstieg der Renditen japanischer Staatsanleihen ist erreicht

- Dieser Schritt eröffnet die Möglichkeit, mit Leerverkäufen von fallenden Asset-Preisen zu profitieren

Das Land bemüht sich seit mehr als zwei Jahrzehnten darum, eine Inflationsrate von 2 % zu erreichen. Dabei wurde ursprünglich versucht, dieses Niveau von unten zu erreichen. Obwohl die Inflation in Japan in letzter Zeit gestiegen ist, hat die japanische Zentralbank noch nicht den Sieg verkündet.

Es war ein langes Ringen. Um Inflation auszulösen, wurde 2001 ein umfangreiches Programm zur quantitativen Lockerung aufgelegt. Im Jahr 2016 folgte ein weltweit beispielloses Programm zur Steuerung der Renditekurve (YCC), um die Anleiherenditen künstlich zu niedrig zu halten. Damit sollte die Aufwertung des Yen gestoppt werden, welche über die Importpreise für Deflation im Inland sorgte. Unterstützt wurde dies durch eine Negativzinspolitik, welche die Menschen dazu veranlasste, ihr Geld auszugeben und nicht mit Verlust zu sparen.

Nun könnten sowohl die Kontrolle der Renditekurve als auch die Negativzinspolitik aufgegeben werden. So versucht Japan, die Inflationsrate wieder auf 2 % zu drücken und zu normalen wirtschaftlichen Verhältnissen zurückzukehren, sagt Mathieu van Roon, Portfoliomanager bei Robeco Sustainable Multi Asset Solutions. Das bedeutet, dass die Renditen japanischer Staatsanleihen endlich zu steigen beginnen werden. Dadurch wird die Anlageklasse für Anleger weniger attraktiv; gleichzeitig entsteht eine Gelegenheit zum „Leerverkauf" dieses Marktsegments.

„Nach mehreren Jahrzehnten sind wir endlich an einem Wendepunkt angelangt, an dem die japanischen Renditen steigen", sagt Van Roon. „Seit dem Platzen der Wirtschaftsblase Anfang der 1990er Jahre hat Japan nach Wegen gesucht, die Deflation zu überwinden, doch ohne Erfolg.“

„In letzter Zeit haben die anhaltend höhere Inflationsrate, der niedrigere Wechselkurs des Yen und das höhere Wirtschaftswachstum Druck auf die Steuerung der Renditekurve und die Negativzinspolitik der Bank of Japan ausgeübt. Bedeutet dies den Wendepunkt für Japan?“

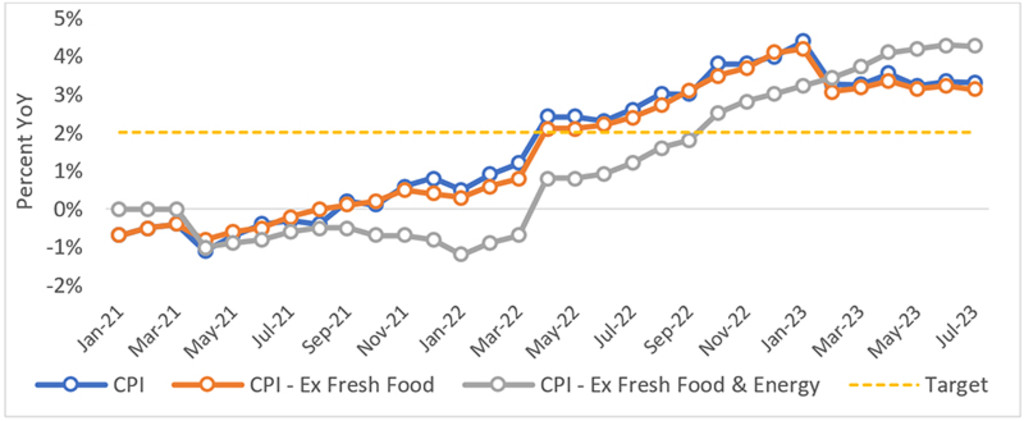

Die japanische Inflationsrate liegt über dem Zielwert von 2 %. Quelle: Robeco, Bloomberg, Japanisches Ministerium für innere Angelegenheiten und Kommunikation

Ursprünge der quantitativen Lockerung

Japans gigantisches Programm zur quantitativen Lockerung der Geldpolitik begann als Mittel zur Bewältigung einer Rezession, die 2001 einsetzte. Bei einer quantitativen Lockerung schöpft die Zentralbank elektronisch Geld und kauft damit Staatsanleihen, um die finanzielle Liquidität zu erhöhen und die Wirtschaft anzukurbeln.

„Dadurch konnte die Inflation jedoch nicht erhöht werden. Der schiere Umfang des Programms begann an seine Grenzen zu stoßen, nachdem die Zentralbank fast die Hälfte aller ausstehenden japanischen Staatsschulden gekauft hatte", so Van Roon.

„In Reaktion darauf wurde im Januar 2016 die Politik der Steuerung der Renditekurve eingeführt. Gleichzeitig wurde ein Renditeziel für kurzfristige Schuldtitel von -0,1 % festgelegt, um eine unerwünschte Aufwertung des Yen zu verhindern. Acht Monate später wurde ein Ziel von 0 % für 10-jährige Zinsen hinzugefügt, um die langfristigen Renditen nach oben zu ziehen.“

„Zwar musste japanische Zentralbank im Zuge der Steuerung der Renditekurve die BoJ weniger Anleihen kaufen, nämlich nur in dem Umfang, der notwendig war, um das Ziel zu erreichen. Dennoch bedeutete dies, dass die Handelsvolumina zurückgingen und die Renditen eng an den Zielwerten verankert wurden.“

Holen Sie sich die neuesten Einblicke

Abonnieren Sie unseren Newsletter, um aktuelle Anlageinformationen und Analysen durch Sachverständige zu erhalten.

Von der Deflation zur Inflation

In einer neuen Ära, in der die globale Inflation durch den Krieg in der Ukraine und den daraus resultierenden Anstieg der Lebensmittel- und Energiepreise Schub erhielt, liegt die Inflation in Japan mit 3,1 % ohne Lebensmittel und 4,3 % ohne Lebensmittel und Energie jetzt deutlich über dem Zielwert.

„Ein Faktor, der die Inflation in die Höhe treibt, ist die Tatsache, dass Japan derzeit den größten Teil seiner Lebensmittel und Energieträger aus dem Ausland importiert", sagt Van Roon. „Je länger die Steuerung der Renditekurve fortgeführt wird, desto höher ist die Wahrscheinlichkeit einer ungeordneten Abwertung des Yen und damit eines weiteren Inflationsimports aus dem Ausland.“

„Angesichts der auf breiter Basis hartnäckigen Inflation mit dem niedrigeren Yen-Kurs in Kombination mit dem gestiegenen Wirtschaftswachstum in Japan und möglichen weiteren Lohnerhöhungen erwarten wir, dass die Inflationsrate deutlich über dem 2 %-Ziel bleiben wird.“

„Das bedeutet, dass die Politik der japanischen Zentralbank Früchte trägt. Infolgedessen kann sie die Steuerung der Renditekurve weiter anpassen oder sogar ganz aufgeben - gefolgt von der Aufgabe der Negativzinspolitik. Dies würde die Rendite 10-jähriger Anleihen unter Aufwärtsdruck setzen.“

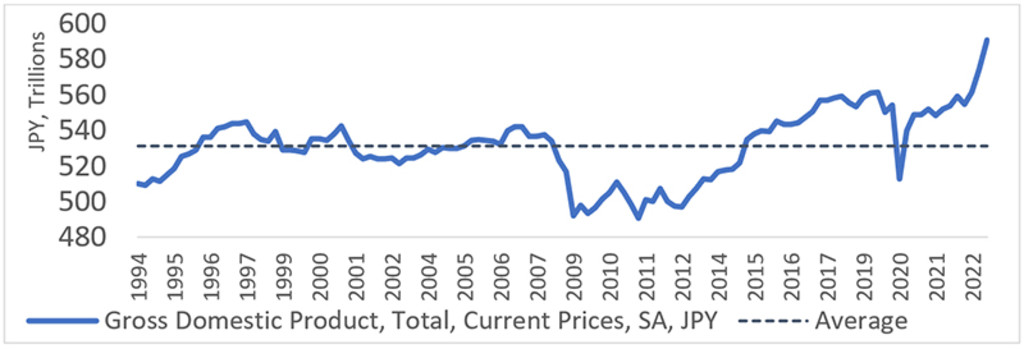

Das BIP Japans ist gestiegen. Quelle: Robeco, Bloomberg, Japanisches Kabinettsbüro

Chance zum Leerverkauf

Da sich der Kurs einer Anleihe umgekehrt zu ihrer Rendite entwickelt, sinkt bei steigender Rendite der Wert der Anleihe, wodurch sie für Anleger weniger attraktiv wird. Dies bietet aber auch die Möglichkeit, Leerverkäufe zu tätigen. Wenn also ein Anleger erwartet, dass der Wert eines Vermögenswerts fällt, kann er aus der Preisdifferenz mit Hilfe von Derivaten Kapital schlagen.

„Wir glauben, dass die Rendite 10-jähriger japanischer Staatsanleihen in den kommenden Monaten langsam, aber stetig steigen wird, bis die Steuerung der Renditekurve angepasst oder aufgegeben wird", sagt Van Roon. „Um davon zu profitieren, muss man ein Instrument wählen, das keine hohen laufenden Kosten aufweist und das ein eher asymmetrisches Auszahlungsprofil bietet.“

„Während der Yen und die Aktienmärkte stark auf Anpassungen der Steuerung der Renditekurve oder Negativzinspolitik reagieren werden, ist das Risikoprofil viel symmetrischer. Deshalb sind wir der Meinung, dass Leerverkäufe von 10-jährigen Staatsanleihen (oder der Einsatz von Anleihenfutures) bei den derzeitigen Renditeniveaus von fast 0,6 % das effizienteste Mittel dafür sind.“

„Angesichts der effektiven Unter- und Obergrenze (0,5 %-1,0 %) der Renditespanne besteht mehr Spielraum nach oben als nach unten. Leerverkäufe bedeuten zwar, dass man die Renditedifferenz zwischen den Währungen und den Rolldown zahlen und möglicherweise auch die Finanzierungskosten tragen muss, wenn man Futures einsetzt. Doch diese sind infolge der Steuerung der Renditekurve relativ günstig, weshalb wir die Position daher länger halten können.“