Director of Global Markets Research, Boston Partners

• Einblick

Countdown für eine US-Rezession

Eine Rezession in den USA ist eher wahrscheinlich als unwahrscheinlich, und die Inflation und die Zinsen werden wohl hoch bleiben. Ein Silberstreif am Horizont ist jedoch, dass jeder Abschwung ein gutes Vorzeichen für Value-Aktien sein sollte, sagt Mike Mullaney, Director of Global Markets Research bei Boston Partners.

Autoren/Autorinnen

Top-Keywords

Zusammenfassung

- Zahlreiche Indikatoren deuten auf eine bevorstehende Rezession in den USA hin

- Erhöhte Arbeitslosigkeit in Kauf nehmen, um die Nachfrage zu dämpfen, kommt nicht in Betracht

- Die Inflation wird noch längere Zeit hoch bleiben, doch Value-Aktien sollten sich gut entwickeln

Mullaney sagt, dass die traditionellen Faktoren, die typischerweise auf eine Rezession hindeuten, gut bekannt seien. Die US-Notenbank stehe vor der schwierigen Aufgabe, die durch boomende Konsumausgaben angeheizte Inflation zu bekämpfen. Denn dies erfordere im Wesentlichen einen Anstieg der Arbeitslosigkeit.

Für langjährige Value-Investoren wie Boston Partners sind Rezessionen historisch gesehen günstig gewesen. Der Value-Anlagestil ist auf Unternehmen ausgerichtet, deren wahres Potenzial sich nicht in ihren Aktienkursen widerspiegelt, sagt er.

„Fast alle traditionellen Indikatoren deuten auf eine Rezession hin. Dabei ist die invertierte Renditekurve am Anleihemarkt der wichtigste Hinweis“, sagt Mullaney. „Der zweite ist der starke Rückgang der Geldmenge M2 auf Sicht von einem Jahr in den negativen Bereich. Jedes Mal, wenn es zu einem einen Rückgang von M2 auf dieses Niveau kam, erlebten wir eine Rezession“.

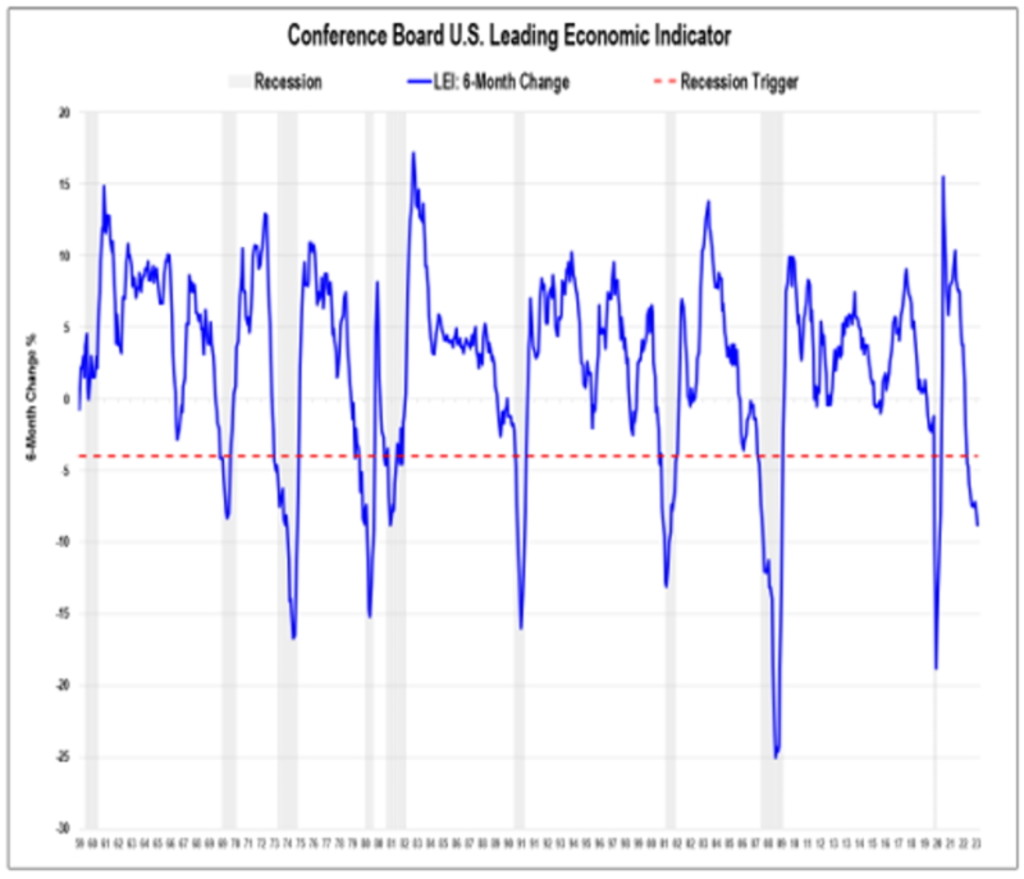

„Den dritten Hinweis liefern die Frühindikatoren des Conference Board. Dabei handelt es sich um zehn unterschiedliche Indikatoren, die über sechs Monate um 8 % (annualisiert) gegenüber dem Vorjahr gesunken sind. Ein Rückgang von 4 % war in der Vergangenheit der Schwellenwert für eine Rezession, und jetzt beträgt er bereits das Doppelte.“

The Conference Board US Leading Economic Indicator. Quelle: Conference Board

Die Voraussetzungen für die Rezession wurden 2022 geschaffen, als die zweistellige Inflation, die durch jahrelange Nullzinsen und Ausweitung der Geldmenge ausgelöst wurde, mit der Lebensmittel- und Energiekrise nach dem Einmarsch Russlands in der Ukraine zusammenfiel. Dies hatte drastische Zinserhöhungen seitens der meisten Zentralbanken zur Folge. Sie zielten darauf ab, den Verbrauchern weniger Geld zum Ausgeben bereitzustellen und durch nachlassende Nachfrage den Preisanstieg zu bremsen.

Die Konsumausgaben sind jedoch nach wie vor robust, und die Arbeitslosigkeit ist noch nicht gestiegen. Vielmehr haben die Arbeitgeber großzügige Lohnerhöhungen angeboten, um ihre Mitarbeiter zu halten. Dies hat dazu geführt, dass die Konjunktur im Dienstleistungssektor, die bei hoher Inflation und drohender Rezession als erste nachgibt, noch intakt ist.

„Den Verbrauchern geht es nach wie vor sehr gut. Die Arbeitslosenquote liegt bei 3,4 % und die Löhne steigen um 5 % und mehr, weshalb der Konsum noch nicht leidet“, sagt Mullaney. „Und die Konsumausgaben machen mehr als 70 % des US-BIP aus. Es sieht also so aus, als würde es im Vergleich zur Vergangenheit viel länger dauern, bis sich eine Rezession abzeichnet.“

„Wenn die Indikatoren des Conference Board in der Vergangenheit negativ waren, kam es mit einer Verzögerung zwischen zwei und 18 Monaten zu einer Rezession. Die ersten negativen Werte ergaben sich im Dezember 2021. Von daher dürften wir im Sommer einen deutlichen Rückgang des Wirtschaftswachstums in den USA erleben.“

Inflation ist schwer zu bekämpfen

Die hohe Inflation wird weiterhin nur sehr schwer mit der üblichen Politik zu bekämpfen sein“, warnt Mullaney. „Ich bin ein Inflationsskeptiker“, sagt er. „Untersuchungen auf Basis von Daten aus 52 Jahren für 14 verschiedene Industrieländer haben gezeigt, wie hartnäckig die Inflation ist, wenn sie ein bestimmtes Niveau überschreitet.“

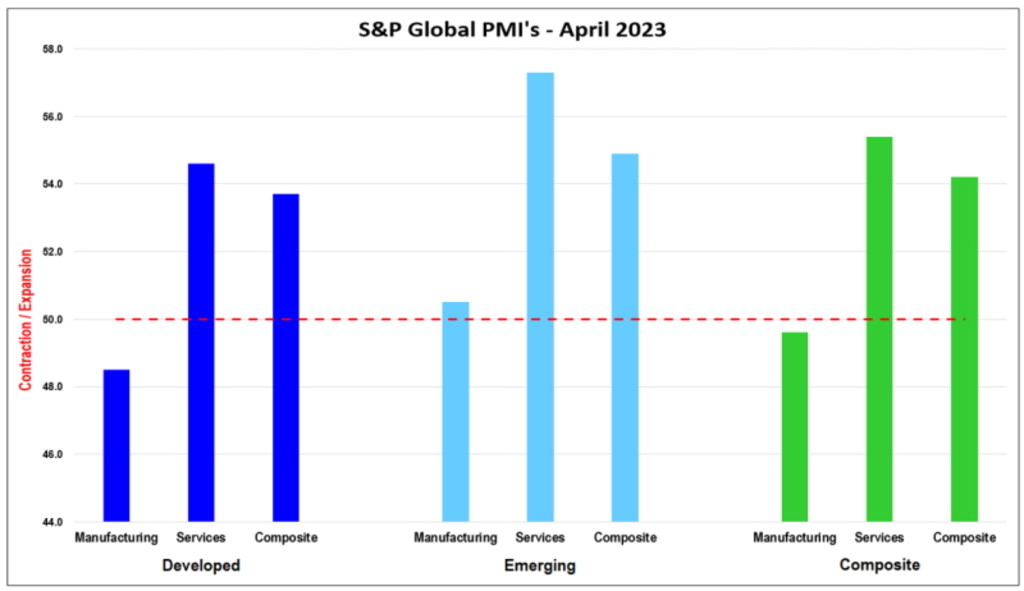

Mit einem Stand des Einkaufsmanagerindex von unter 50 befindet sich das Verarbeitende Gewerbe in der Kontraktion, während der Dienstleistungssektor weiterhin robust ist. Quelle: Bloomberg, S&P Global

„Einer Faustregel zufolge dauert es bei Überschreiten der 8 %-Marke, wie sie weltweit stattgefunden hat, im Durchschnitt 11 Jahre, bis man wieder bei 3 % angelangt ist. Wir haben es also mit einer hartnäckig hohen Inflation zu tun. Es wird viel einfacher sein, von 8 % auf 5 % zu kommen, als von 5 % auf das Inflationsziel der US-Notenbank.“

„Ich glaube auch, dass die Zinsen noch länger höher sein werden. Die Realzinsen sind immer noch negativ, legt man die herkömmliche Methode zugrunde und setzt die Rendite 10-jähriger Staatsanleihen in Relation zum Anstieg des Verbraucherpreisindex. Wenn die Inflation zurückgeht, können wir möglicherweise bis Ende des Jahres zu positiven Realzinsen zurückkehren.“

Holen Sie sich die neuesten Einblicke

Abonnieren Sie unseren Newsletter, um aktuelle Anlageinformationen und Analysen durch Sachverständige zu erhalten.

Die Arbeitslosigkeit muss steigen

Die Lösung des Inflationsproblems würde jedoch theoretisch etwas politisch inakzeptables bedeuten, nämlich den Anstieg der Arbeitslosenquote. Die Arbeitslosenquote, die keinen Anstieg der Inflation verursacht (NAIRU) wurde vom Congressional Budget Office mit 4,3 % berechnet.

„Wir liegen derzeit bei 3,4 %, also noch weit darunter“, sagt Mullaney. „Die Faustregel lautet, dass die Arbeitslosigkeit um mindestens 0,5 Prozentpunkte auf mindestens 3,9 % steigen muss, bevor sie die Inflation zu dämpfen beginnt. Wenn die Arbeitslosenquote um 0,7 Prozentpunkte gestiegen ist, legt die US-Notenbank in der Regel eine Pause ein.“

„Demnach muss die US-Notenbank für einen Anstieg der Arbeitslosenquote sorgen, um die Nachfrage so weit zu verringern, dass der Inflationsdruck nachlässt. Wir glauben aber nicht, dass Notenbankchef Jerome Powell dem entsprechenden politischen Druck standhalten könnte, wenn er das tun würde.“

„Der allgemeine Verbraucherpreisindex wird zwar deutlich sinken, doch wir müssen uns auf die Kerninflationsrate konzentrieren. Sie liegt derzeit bei 4,6 %. Die US-Notenbank wird ihr 2 %-Ziel nicht ohne eine Rezession erreichen, so einfach ist das.“

Value vs. Growth Investing

Eine Rezession wäre ein gutes Zeichen für Growth-Investments, die nach der Finanzkrise 12 Jahre lang die dominierende Kraft am Aktienmarkt waren. Bis Anfang 2023 waren Value-Aktien seit der Ankündigung der ersten Impfstoffe Ende 2020 in der Gunst der Anleger gestiegen.

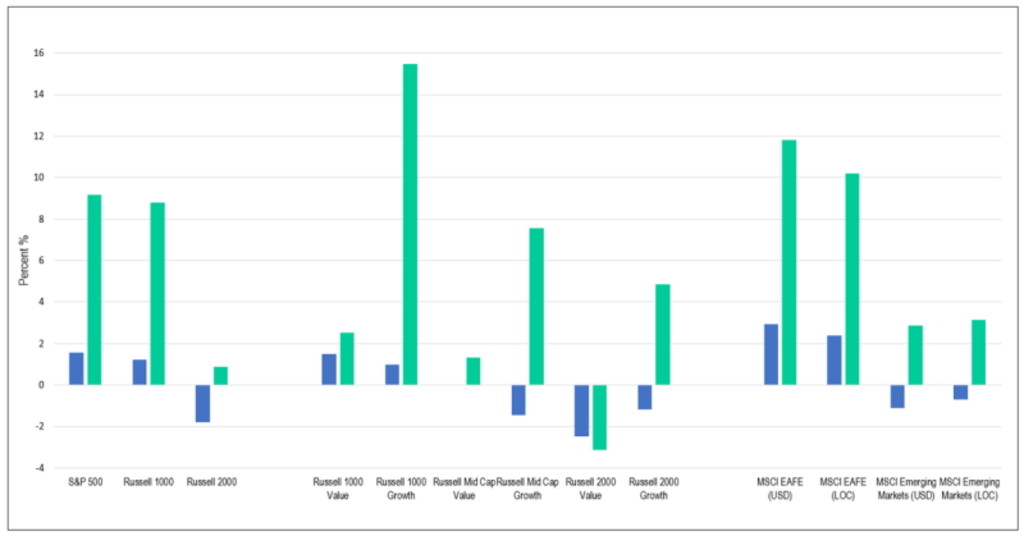

Value vs. Growth im April (blaue Linien) und im bisherigen Jahresverlauf (grüne Linien): Der Anlagestil Growth war im Jahr 2023 überlegen. Quelle: Bloomberg

„Growth Investing entwickelt sich immer dann gut, wenn es an Wirtschaftswachstum mangelt“, sagt Mullaney. „In einer Zeit allgemein niedrigen Wachstums wird die Technologiebranche immer noch sehr gut abschneiden, weil sie in der Wahrnehmung aller als wachstumsstark gilt.“

„Technologieaktien sind zu den Qualitätstiteln von heute geworden. Die Faktoren Quality und Growth entwickeln sich derzeit gut, und ich glaube nicht, dass sich das ändert, solange keine Rezession eintritt.

Zwei Dinge werden passieren

„Lässt man einer Rezession hinter sich, werden voraussichtlich zwei Dinge passieren. Wir werden höhere Realzinsen haben als in den letzten 10 bis 12 Jahren, und ein hohes Niveau an Realzinsen ist gut für Value-Aktien. Value-Investments kommen auch gut mit hoher Inflation zurecht, und ich glaube nicht, dass wir zu einer Inflationsrate von 2 % zurückkehren werden.

„Wie immer braucht man beim Value-Investing Geduld. Value ist keine Trading-Strategie, sondern eine Investmentstrategie. Value-Investments zahlen sich über längere Zeiträume aus als Growth-Anlagen. Growth-Aktien unterliegen in der Regel stärkeren Wertschwankungen, sie zahlen sich aber in der Regel über kürzere Zeiträume aus.“

„Das vielleicht beste Zitat in dieser Hinsicht stammt von Value-Investor Warren Buffett. Auf die Frage, für welchen Zeitraum er Aktien am liebsten halte, antwortete er: ‚Für immer!‘“