Head of Sustainability Integration

• SI-Debatte

SI-Debatte: Welche Bedeutung hat der Name ohne seine Verdienste?

Dieses berühmte Zitat von Homer könnte nicht besser auf Sustainable Investing zutreffen. Der antike griechische Dichter weist darauf hin, dass der Name allein ohne Inhalt einen geringen Wert hat. Es geht um Authentizität und Integrität sowie die Bedeutung von Inhalten gegenüber Oberflächlichkeit.

Autoren/Autorinnen

Top-Keywords

Zusammenfassung

- Gesetzliche Richtlinien sollen verdeutlichen, wie nachhaltig ein Fonds wirklich ist

- Es ist aber keine perfekte Wissenschaft, wie sich beim genaueren Blick auf Engagement und Übergang zeigt

- Robeco hat einige eigene nachhaltige Fonds überprüft und mehrere Namen geändert

Dieselbe Sichtweise lässt sich auch auf Anlagestrategien anwenden, die den Begriff „nachhaltig“ im Namen tragen. Die Aufsichtsbehörden und die Anlagebranche selbst konzentrieren sich seit vielen Jahren darauf, sicherzustellen, dass die als nachhaltig angepriesenen Fonds auch halten, was sie versprechen.

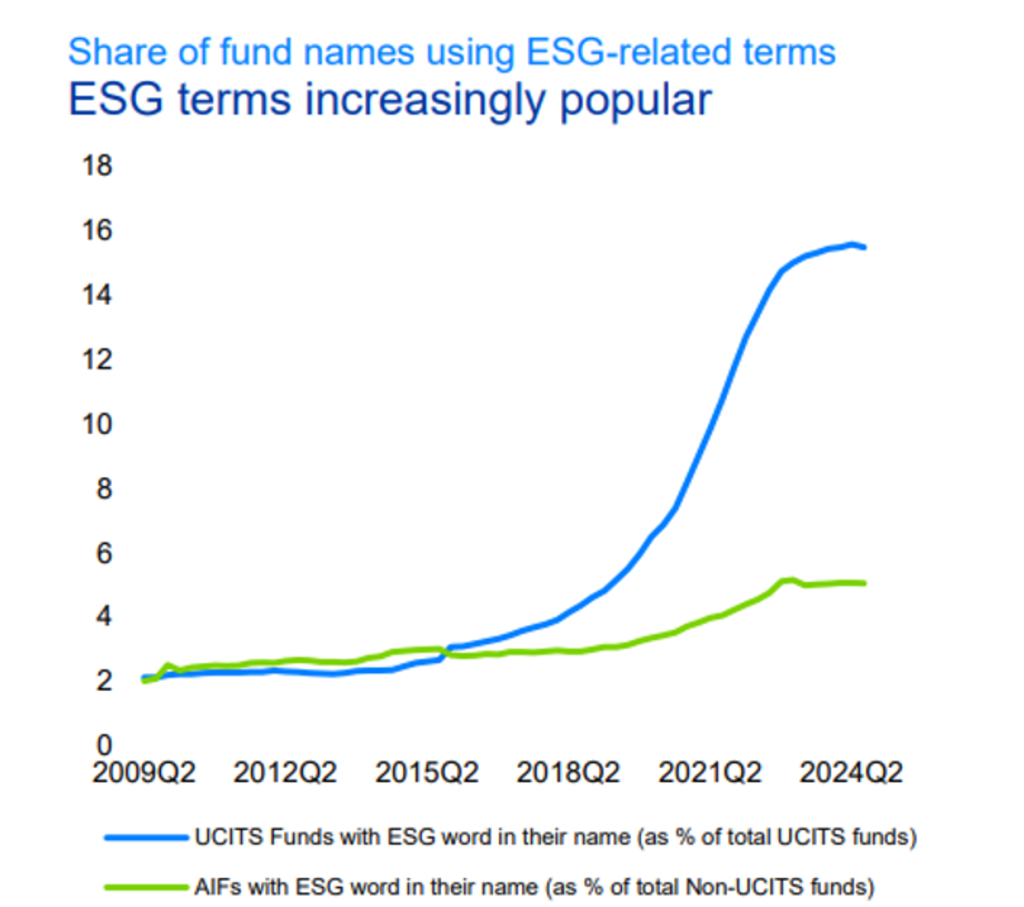

Es ist sicherliche eine attraktive Bezeichnung – aus Studien geht hervor, dass Produkte mit dem Wort „nachhaltig“ in ihrem Namen stärkere Zuflüsse verzeichnen, genauso wie Produkte mit der Bezeichnung „Bio“ oder „Freilandhaltung“ in den Supermärkten. Zu sehen ist das GMP in der untenstehenden Grafik.

Grafik 1: Was steckt in einem Namen? Die Popularität einiger Fonds stieg durch Aufnahme eines ESG-Begriffs

Note: Share of UCITS and AIFs domiciled in the EU whose name includes at least one ESG-related word, relative to all funds (respectively) domiciled in the EU, in %. Sources: ECB, ESMA

Eine derartige Kennzeichnung hat dazu geführt, dass einige von ihnen des Greenwashings bezichtigt wurden, insbesondere dann, wenn bei einem Fonds nur ganz wenige ESG-Faktoren einbezogen werden, z. B. durch einige Ausschlüsse, und dann behauptet wird, er sei nachhaltig. Um die Öffentlichkeit nicht in die Irre zu führen, wurden mit der Verordnung über nachhaltigkeitsbezogene Offenlegungspflichten im Finanzdienstleistungssektor und den Sustainability Disclosure Requirements (SDR) im Vereinigten Königreich Vorschriften für die Benennung von Fonds festgelegt, während die Europäische Wertpapier- und Marktaufsichtsbehörde (ESMA) Leitlinien für die Verwendung von ESG-Terminologie in Fondsnamen erstellt hat.1

Laut ESMA sollten Fonds, die ESG- oder nachhaltigkeitsbezogene Begriffe verwenden, 80 % ihrer Anlagen in Wertpapieren tätigen, die klare ökologische oder soziale Merkmale oder nachhaltige Anlageziele erfüllen. Damit soll sichergestellt werden, dass Fondsnamen die Ziele, die Politik und die Strategie des Fonds genau widerspiegeln. Die folgende Tabelle zeigt die Richtlinien, die für bestimmte Namenskonventionen aufgeführt sind:

Anwendung in der Praxis

Assetmanager sind dafür verantwortlich, wie all dies interpretiert und angewandt wird und müssen sicherstellen, dass ihre Produkte die Nachhaltigkeitsaspekte genau widerspiegeln – ob sie beispielsweise die Dekarbonisierung, die Anpassung an das Übereinkommen von Paris oder andere Metriken verfolgen. Und wie funktioniert das genau? Wenden Assetmanager die Richtlinien wirklich an, oder ist es immer noch ein bisschen wie bei Homer, dass auf Namen geachtet wird? Trotz der strengeren Vorschriften ist es immer noch der Branche selbst vorbehalten, zu entscheiden:

Ob 80 % der Anlagen die Nachhaltigkeitsmerkmale erfüllen;

Was „sinnvolle Investitionen“ in nachhaltige Anlagen eigentlich aussagt; und

Wie die zusätzlichen Anforderungen hinsichtlich Wirkung und Übergang gemessen und erfüllt werden.

Die strengste Richtlinie bezieht sich auf den Ausschluss von umstrittenen Waffen, Tabak und Verstößen gegen globale Menschenrechtsstandards. Zudem ist der Ausschluss fossiler Brennstoffe auch für Fonds vorgeschrieben, die den Anspruch erheben, nachhaltig oder ökologisch zu sein oder etwas zu bewirken.

Eine erste Analyse hat gezeigt, dass Fonds, die sich als nachhaltig bezeichnen, noch immer häufig in Unternehmen investieren, die nach den Richtlinien ausgeschlossen werden sollten. Morningstar schätzt, dass die meisten der 1.600 nachhaltigen Fonds mindestens eine Aktie halten, die möglicherweise gegen die Ausschlussregeln verstößt. Etwa 70 % hielten weniger als fünf Aktien, die potenziell gegen die Ausschlussregeln verstoßen könnten.

Das bedeutet, dass für etwa 30 % der Fonds die möglichen Konsequenzen für Anleger groß sein könnten. Für die Fondsmanager bestanden zwei Möglichkeiten: Entweder sie änderten den Namen des Produkts oder sie änderten den Anlageprozess, um die Richtlinien vollständig umzusetzen. Auch für uns bei Robeco hatte das Auswirkungen, da wir schon immer entschlossen waren, ein überzeugendes nachhaltiges Angebot vorzulegen, aber auch sicherstellen müssen, dass wir die neuesten Vorschriften und Richtlinien einhalten.

Bleiben Sie über die neuesten Einblicke ins Sustainable Investing auf dem Laufenden

Melden Sie sich für unseren Newsletter an und erfahren Sie, welche Trends das Sustainable Investing prägen.

Ansatz von Robeco

Bei Robeco werden 23 % des verwalteten Vermögens nach strengen Nachhaltigkeitskriterien verwaltet. Wir haben festgestellt, dass unsere nachhaltigen Produkte bereits weitgehend mit den Richtlinien und den Anforderungen an sinnvolle nachhaltige Investitionen übereinstimmen, wobei wir „sinnvoll“ grundsätzlich so definiert haben, dass mindestens 50 % der Anlagen positive Bewertungen anhand unseres SDG-Rahmenwerks aufweisen.

Die Fonds wurden auch an Ausschlüsse für umstrittene Waffen, Tabak und Verstöße gegen globale Standards angepasst. Einige unserer etablierten Fonds, die als nachhaltig benannt wurden, schlossen jedoch fossile Brennstoffe nicht vollständig aus. Unser Ansatz besteht darin, mit fossilen Brennstoffen verbundene Unternehmen auf der Grundlage von Klimakriterien und unserem Enhanced-Engagement-Programm auszuschließen. Wir glauben, dass dies eine intelligentere Möglichkeit darstellt, um auf Veränderungen in dieser Branche hinzuarbeiten, als pauschale Ausschlüsse.

Haben wir deshalb auch gegen die Richtlinien verstoßen? Dieses Problem ergibt sich nicht nur für Robeco, sondern auch für viele andere Assetmanager. Wir haben festgestellt, dass es einfach nicht möglich war, einige mit fossilen Brennstoffen verbundene Unternehmen in einigen als nachhaltig gekennzeichneten Strategien auszuschließen – vor allem in solchen mit einem niedrigen relativen Risikobudget oder solchen, die den Kunden als wesentlicher Bestandteil ihrer Portfolios angepriesen werden. Es gibt folglich keine allgemeingültige Herangehensweise, die generell anwendbar ist.

Zwei weitere problematische Begriffe – Engagement und Übergang

Dies führte zu unserer eigenen SI-Debatte darüber, ob die Strategien deshalb umbenannt werden sollten. Das Problem wird noch dadurch komplizierter, dass wir Fonds auflegen wollen, die sich auf zwei Begriffe konzentrieren, die untrennbar mit Nachhaltigkeit verbunden sind: Engagement und Übergang. Dies führte zu einer heiklen Situation im Sinne von „Du kannst nicht mit einem Fehler einen anderen Fehler ausgleichen“.

Engagement-Strategien zielen darauf ab, in Unternehmen zu investieren, die noch nicht nachhaltig sind, aber ermutigt werden sollen, sich zu verbessern. Das SDG-Rahmenwerk wurde eingesetzt, um solche Unternehmen zu erkennen, die sich noch in dieser Entwicklung befinden. Wir mussten allerdings den Namensbestandteil „SDG“ entfernen, da der Fonds per Definition in Unternehmen investierte, die noch keinen positiven Beitrag zu den Zielen für nachhaltige Entwicklung leisteten, obwohl sie das Potenzial dazu aufweisen. Daher wurde der Fonds Robeco Global SDG Engagement Equities neu benannt, indem „SDG“ gestrichen wurde.

Es erwies sich als einfacher, sicherzustellen, dass Unternehmen in unseren Übergangsstrategien, die im Jahr 2024 eingeführt wurden, mit den Richtlinien übereinstimmen. Wie beim Engagement werden auch hier Unternehmen anvisiert, die sich per Definition auf dem Weg zu einem nachhaltigeren Geschäftsmodell befinden, aber es noch nicht erreicht haben. Das lässt sich einfacher nachweisen, und so blieb ihren Namen der englische Begriff „Transition“ erhalten.

Auswirkungen auf den Gesamtmarkt

Und das gilt nicht nur für uns. Unsere Research verdeutlicht, dass in der allgemeinen Asset-Management-Branche bei etwa 25 % der Fonds Namen aufgrund der ESMA-Leitlinien geändert wurden, was ebenso aussagt, dass der größte Teil der nachhaltigen Fonds den Namen beibehalten hat. Wir haben auch einige Änderungen in der Terminologie festgestellt, z. B. die Umbenennung von „Net Zero“ in „Climate“ und die Abkehr von „ESG“ hin zum subjektiveren, aber weniger aussagekräftigen „responsible“.

Morningstar prüfte ein viel größeres Universum von über 4.000 offenen EU-Fonds und stellte fest, dass nur etwa 8 % die Namen mit „ESG“ als Bestandteil fallen ließen. Etwa 40 % änderten den Namen in „screened“, „select“ oder „committed“, was darauf hindeutet, dass die Manager weiterhin daran interessiert sind, ESG-Merkmale über die Fondsnamen zu vermarkten, auch wenn sie diese anders beschreiben.

Wie bei den sich im Übergang befindlichen Unternehmen ist also alles noch auf dem Weg. Bei Robeco versuchen wir auch weiterhin, die Rendite-, Risiko- und Nachhaltigkeitsziele unserer Kunden in Einklang zu bringen, indem wir auf ihre Ziele eingehen und das Ergebnis entsprechend anpassen.

Wir haben nachgewiesen, dass wir über die Expertise und die Fähigkeiten verfügen, diese Lösungen anzubieten, und wir werden immer transparent darstellen, wie nachhaltig der zugrunde liegende Fonds tatsächlich ist. Die Richtlinien sind hilfreich, aber letztlich geht es um ehrliches Engagement.

Fußnoten

1 https://www.esma.europa.eu/document/guidelines-funds-names-using-esg-or-sustainability-related-terms2 Umstrittene Waffen, Tabak, Verstöße gegen globale Standards, fossile Brennstoffe: >50 % Einnahmen aus gasförmigen Brennstoffen oder Stromerzeugung > 100 gCO2/KwH, >10 % Einnahmen aus Ölbrennstoffen, >1 % Einnahmen aus Kohle, Vermeidung erheblicher Beeinträchtigungen

3 Umstrittene Waffen, Tabak, Verstöße gegen globale Standards, Vermeidung erheblicher Beeinträchtigungen