Client Portfolio Manager

Ontdek opkomende kansen

Ontdek opkomende kansen door te beleggen in de diverse en snelgroeiende dynamiek van opkomende markten.

Nu de belangrijkste grondstoffen voor AI infrastructuur en hernieuwbare energie vooral te vinden zijn in opkomende economieën in Latijns Amerika, Afrika en Azië Pacific, denken wij dat beleggers in opkomende markten de vruchten plukken van de wereldwijde strijd om grondstoffen.

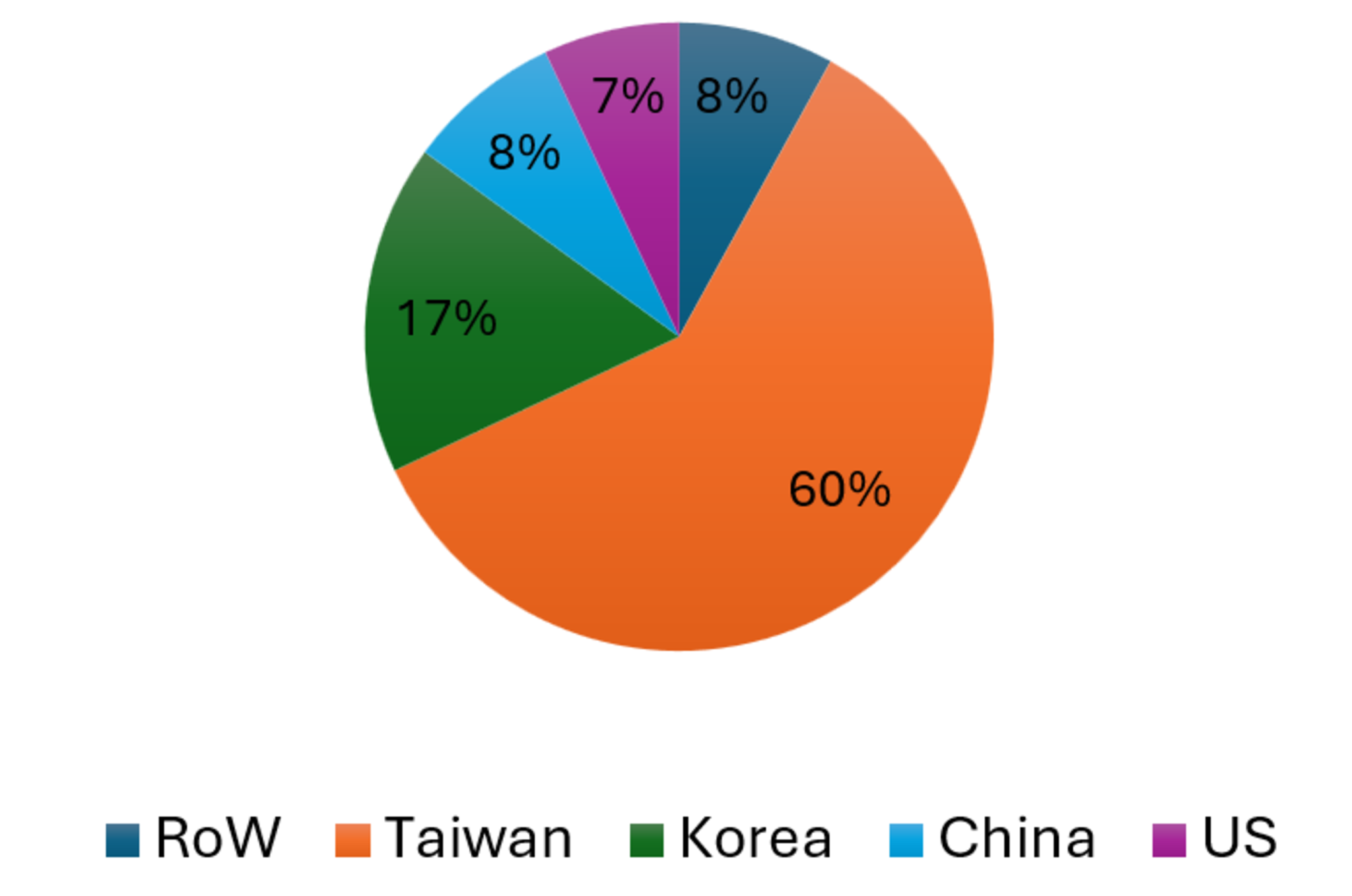

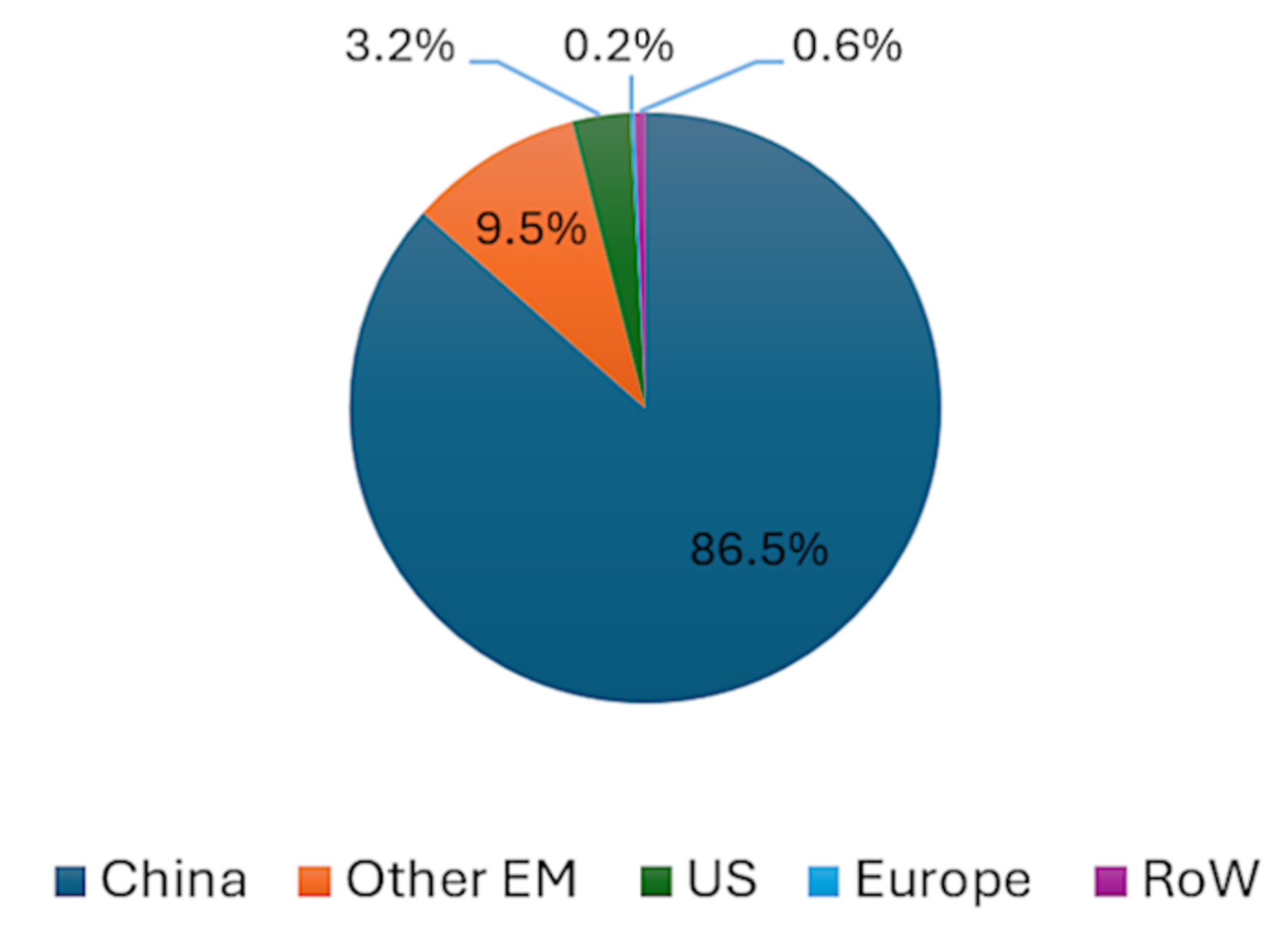

Opkomende markten zijn uitgegroeid tot leiders in kerntechnologieën die de uitrol van AI ondersteunen, zoals de productie van halfgeleiders (zie Figuur 1a), en de ontwikkeling en productie van technologieën voor hernieuwbare energie, zoals zonnepanelen (zie Figuur 1b).

Bron: TrendForce/Visual Capitalist (ramingen 2024 2025).

Bron: StatRanker. PV moduleproductie voor 2024

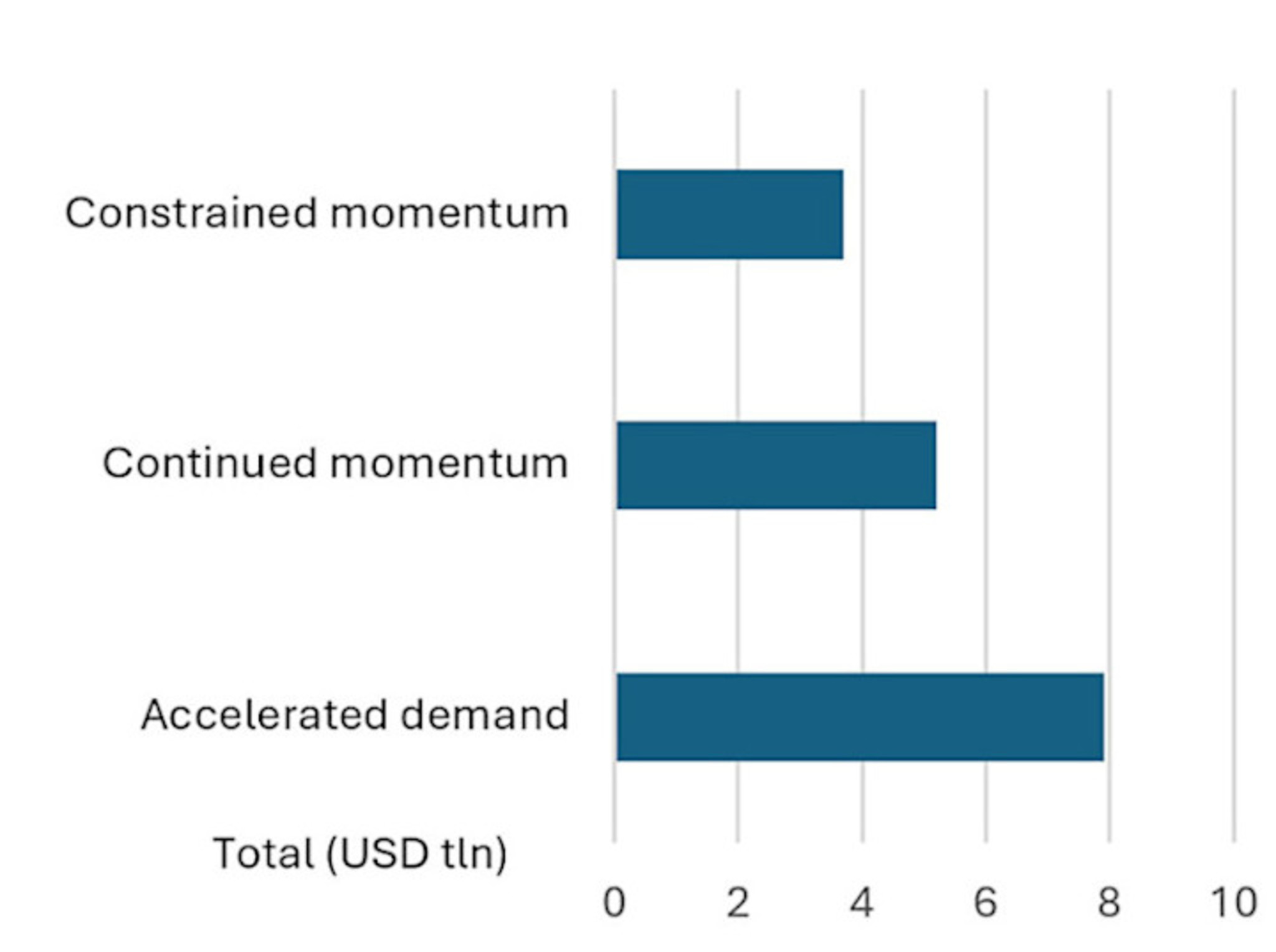

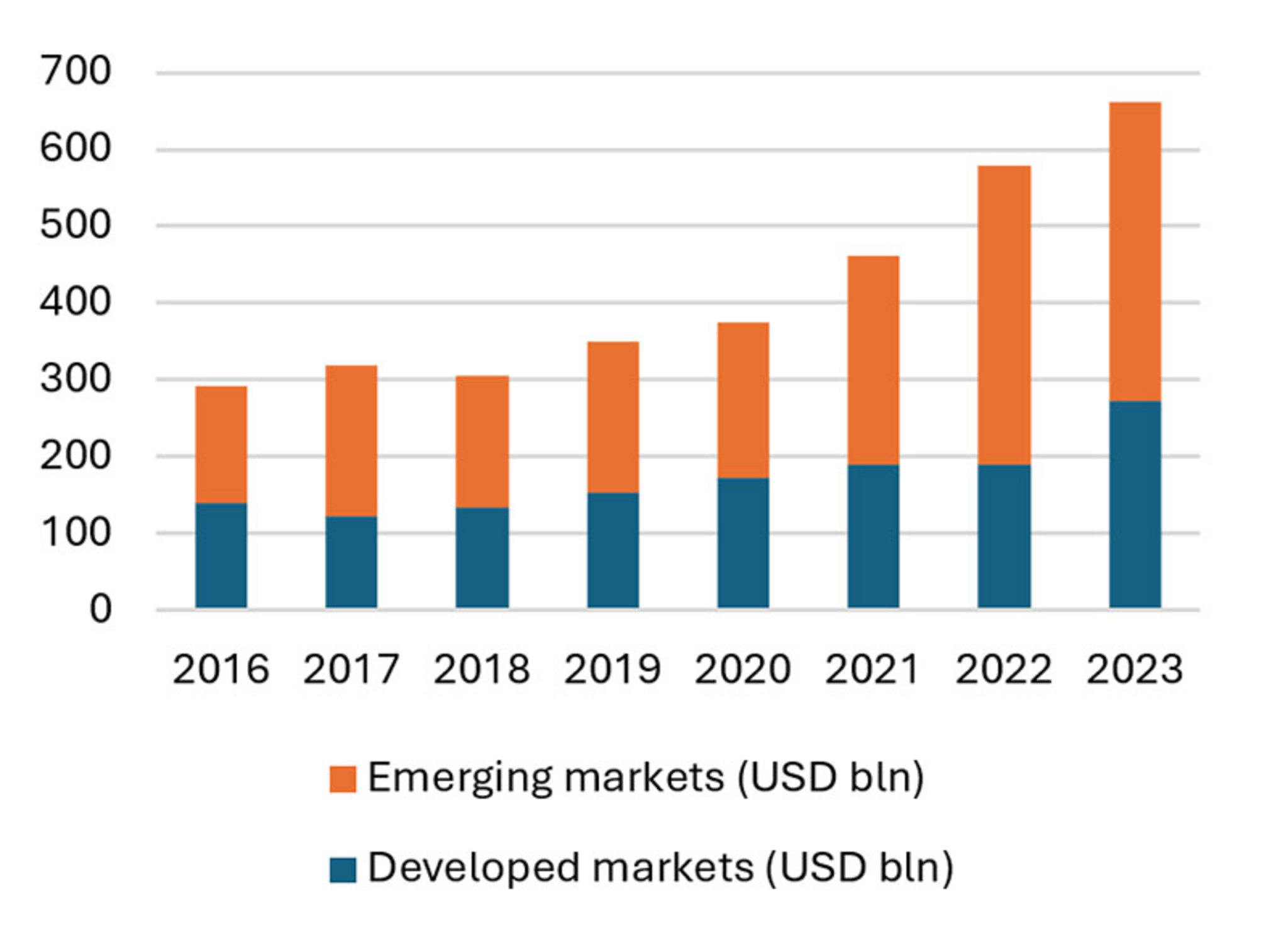

Beide sectoren trekken enorme hoeveelheden kapitaaluitgaven aan in zowel ontwikkelde als opkomende markten, zoals de Figuren 2a en 2b laten zien.

Bron: Prognoses van McKinsey uit april 2025, inclusief datacenterinfrastructuur, bijbehorende IT apparatuur en kapitaaluitgaven voor energieopwekking ter ondersteuning van datacenters.

Bron: BloombergNEF, Climate Investment Funds, Wereldbank, maart 2025.

Ontdek opkomende kansen door te beleggen in de diverse en snelgroeiende dynamiek van opkomende markten.

De twee sectoren zijn ook onlosmakelijk met elkaar verbonden. De AI revolutie draagt bij aan een stijgende vraag naar elektriciteit, wat op zijn beurt de vraag naar bronnen van energieopwekking vergroot, via fossiele brandstoffen, kernenergie of hernieuwbare energie. De plotselinge stijging van de olie en LNG prijzen, veroorzaakt door de oorlog met Iran in maart 2026, heeft bovendien de kwetsbaarheid van toeleveringsketens voor fossiele brandstoffen blootgelegd en zal waarschijnlijk de wereldwijde investeringen in hernieuwbare energie, elektrificatie en efficiëntie verder versnellen.

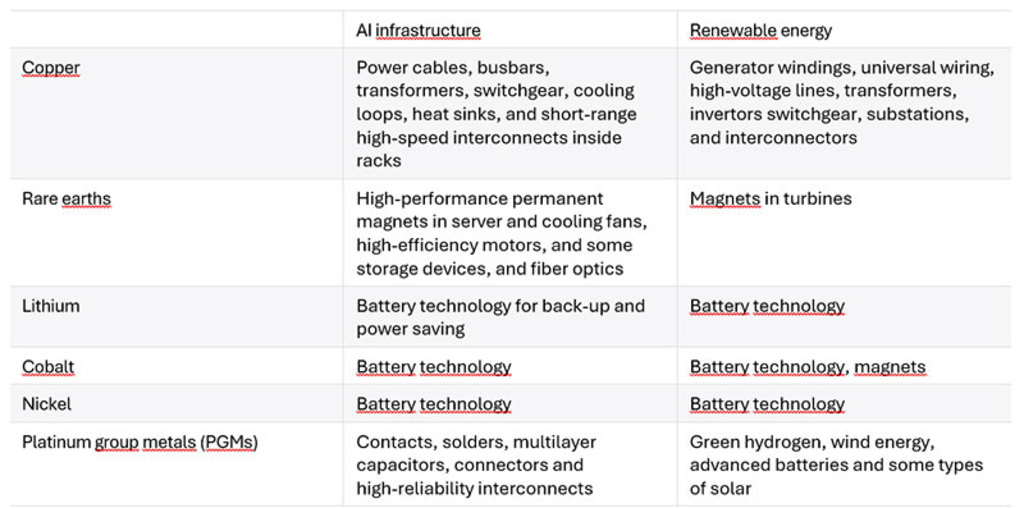

Bovendien steunen beide trends op veel van dezelfde mineralen om de uitrol van infrastructuur mogelijk te maken (zie Tabel 1), wat leidt tot een sterke stijging van de vraag naar deze specifieke materialen.

Bron: IEA, UN Task Force on Critical Energy Transition Minerals – december 2025, Artificial Intelligence and the Critical Minerals Crunch – FP Analytics, oktober 2025.

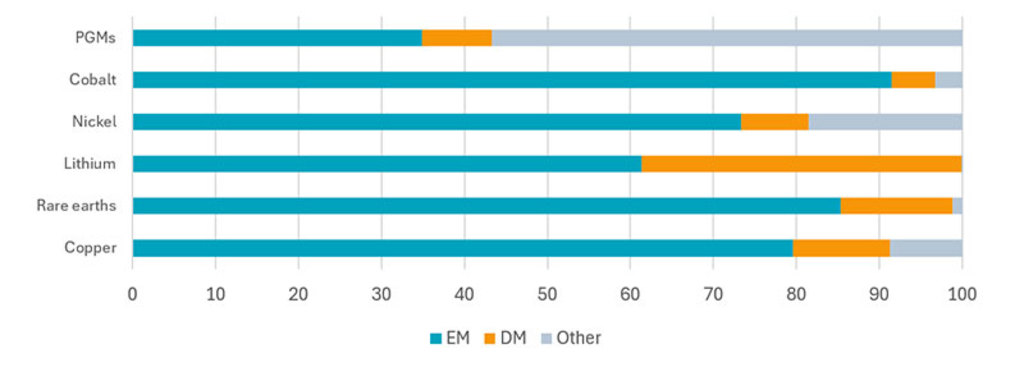

Van deze essentiële mineralen, die cruciaal zijn voor zowel AI als de energietransitie, bevindt een aanzienlijk deel van de economisch rendabele reserves en productie zich in opkomende economieën (zie Figuur 3).

Bron: IEA (2025), Global Critical Minerals Outlook 2025, IEA, Parijs www.iea.org/reports/global-critical-minerals-outlook-2025, licentie: CC BY 4.0. ‘Overig’ omvat Rusland en betwiste hulpbronnen.

Zo blijft Zuid Afrika de meest betrouwbare wereldwijde bron van PGM’s. Chili, Zambia, Indonesië en de Democratische Republiek Congo (DRC) leveren het merendeel van het wereldwijde koper, terwijl China domineert in de winning van zeldzame aardmetalen en vooral in de verwerking ervan. Indonesië is ook de swing-producent van nikkel en de DRC domineert de winning van kobalt. De grootste lithiumproducent ter wereld is een ontwikkelde markt (Australië), maar de rest wordt geproduceerd in Chili, Argentinië, China en diverse Afrikaanse landen.

De locatie van deze mineralen heeft extra gewicht gekregen door de geopolitieke spanningen tussen de VS en China. Handelsbetrekkingen verslechteren en de twee wereldmachten hebben concurrerende technologische en militair industriële pijplijnen opgebouwd. Met name China heeft een dominante positie verworven in de verwerking van metalen en zeldzame aardmetalen, waardoor het de staal en smeltindustrieën in de VS en Europa heeft weggeconcurreerd en deze regio’s afhankelijk heeft gemaakt van China voor een belangrijk deel van de geraffineerde aanvoer van veel belangrijke industriële grondstoffen. Dit heeft ertoe geleid dat de VS zijn toeleveringsketen voor mineralen aanmerkt als een prioriteit van het nationale veiligheidsbeleid1 in plaats van een kwestie die aan de marktwerking kan worden overgelaten.

Naar onze mening zal deze nieuwe omgeving waarschijnlijk de waarde verhogen van de royale minerale rijkdom van opkomende markten en deze economieën ook meer onderhandelingsmacht geven om waarde te behouden.

1 New Executive Order Ties U.S. Critical Minerals Security to Global Partnerships – Center for Strategic & International Studies – 15 januari 2026.

Ontvang onze nieuwsbrief en duik in de beleggingskansen binnen opkomende markten.

Waarschuwing – Frauduleus gebruik van Robeco op websites en social media Lees meer