Client Portfolio Manager

• Visie

Innovatie waar het verschil maakt: alpha genereren met behoud van risicodiscipline

Een groot deel van het afgelopen decennium zijn beleggers in ontwikkelde markten beloond voor belegd blijven en – bij vlagen – voor het eenvoudig houden van hun beleggingen. Maar de huidige marktomgeving ziet er heel anders uit. Voor wie een beter resultaat zoekt dan passieve exposure zonder het algehele risicoprofiel wezenlijk te veranderen, of voor wie op zoek is naar hogere alpha met een benchmarkbewuste aanpak, kan kwantitatief beleggen een aantrekkelijke oplossing zijn. Maar alleen als het proces zelf zich blijft ontwikkelen.

Auteurs

Client Portfolio Manager

Samenvatting

- Risico is terug: concentratie, volatiliteit, en regimeverschuivingen veranderen beleggen in aandelen

- Verfijning en implementatie van signalen bepaalt de resultaten van kwantitatieve strategieën

- Ons kwantitatieve platform is erop gericht alpha te genereren met behoud van sterke risicodiscipline

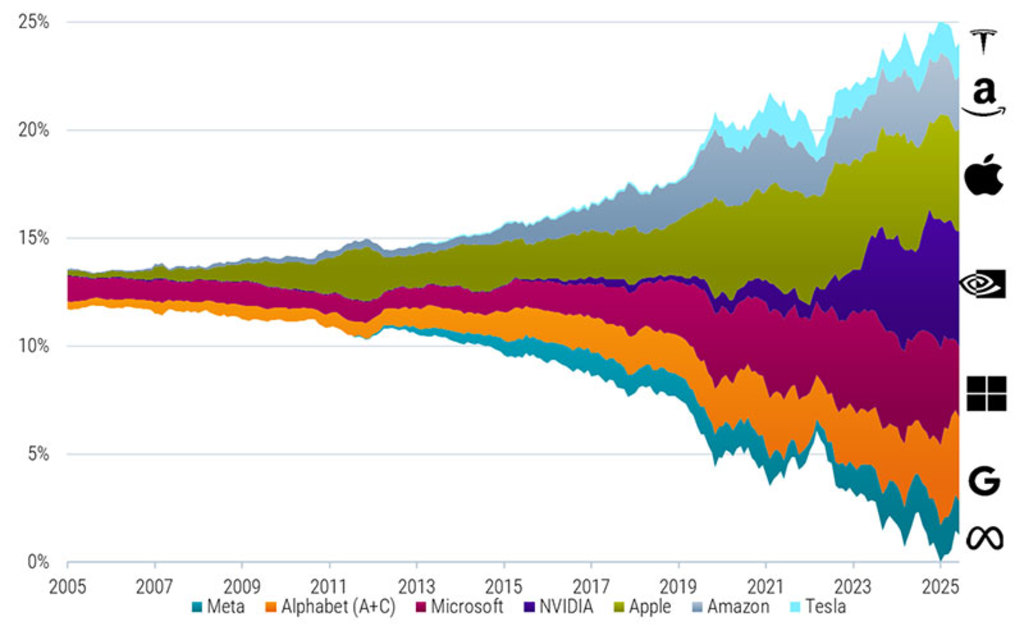

Risico staat weer centraal bij beleggen in aandelen. Beleggers moeten vandaag de dag navigeren in een markt die wordt gevormd door geopolitieke spanningen, beleidsonzekerheid en druk van deglobalisering. De samenstelling van aandelenmarkten is geconcentreerder geworden, gedreven door de uitzonderlijke stijging van een relatief kleine groep dominante technologieaandelen – een versie1 daarvan zijn de Magnificent Seven, zoals weergegeven in Figuur 1 hieronder.

Figuur 1 – Weging van Magnificent Seven-aandelen in de MSCI World Index

Bron: Robeco, LSEG. De grafiek toont de cumulatieve weging van de Magnificent Seven-aandelen in ontwikkelde markten wereldwijd. De Magnificent Seven zijn Alphabet (A- en C-aandelen), Amazon, Apple, Meta Platforms, Microsoft, NVIDIA en Tesla. De wereldwijde ontwikkelde markten worden vertegenwoordigd door de MSCI World Index. De onderzoeksperiode loopt van oktober 2005 tot maart 2026. De in deze grafiek getoonde bedrijven dienen uitsluitend ter illustratie. Er kunnen geen conclusies worden getrokken over de toekomstige ontwikkeling van het bedrijf. Dit is geen koop-, verkoop- of houdaanbeveling.

Het resultaat is een marktomgeving waarin de volatiliteit waarschijnlijk hoog blijft en concentratierisico moeilijker te negeren is. In een tijdperk dat wordt gekenmerkt door zowel kansen als kwetsbaarheid, is het nog altijd belangrijk om belegd te blijven in aandelen – maar dat geldt ook voor de manier waarop die aandelenexposure wordt opgebouwd.

QI Global Active Equities Fund EUR X

- performance ytd (31-3)

- 1,72%

- Performance 3y (31-3)

- 17,47%

- morningstar (31-3)

- SFDR (31-3)

- Article 8

- Dividenduitkerend (31-3)

- Yes

In het verleden behaalde resultaten bieden geen garantie voor de toekomst. De waarde van uw beleggingen kan fluctueren.Geannualiseerd (voor periodes langer dan een jaar). De performance is gebaseerd op de koers na aftrek van kosten.

Beleggers hebben nog steeds aandelenexposure nodig, maar ze willen die met veel strakkere risicobeheersing dan in het vorige tijdperk van overvloedige liquiditeit en eenvoudigere marktverhalen. In zo’n omgeving staan beleggers voor een moeilijke balanceeract, en die uitdaging wordt steeds centraler voor institutionele beleggers.

Voor wie een beter resultaat zoekt dan passieve strategieën zonder het algehele risicoprofiel wezenlijk te veranderen, of voor wie op zoek is naar hogere alpha met een benchmarkbewuste aanpak, kan kwantitatief beleggen een aantrekkelijke oplossing zijn. In een omgeving waarin de bandbreedte aan mogelijke uitkomsten groter is geworden, wordt de combinatie van aanpassingsvermogen en discipline extra waardevol.

Van factoren naar signalen: waarom kwantitatief beleggen moest doorontwikkelen

De argumenten voor systematisch beleggen zijn op dit moment niet alleen een pleidooi voor regels. Ze zijn ook een pleidooi voor voortdurende innovatie. De vroege factormodellen die in de academische financiële wereld zijn ontwikkeld, hebben de manier veranderd waarop beleggers rendementen begrijpen. Deze oorspronkelijke frameworks, zoals die worden geassocieerd met Fama en French, hebben bijgedragen aan de gedachte dat bepaalde hardnekkige bedrijfskenmerken – waaronder waarde, momentum en winstgevendheid – kunnen helpen verklaren waarom sommige aandelen in de loop van de tijd beter presteren.

Maar zoals onze recente podcastdiscussie over het Fama-French-framework duidelijk maakt, kunnen eenvoudige, statische definities de veranderingen in markstructuur, concurrentie en beschikbaarheid van data moeilijk bijbenen. Vooral in de Amerikaanse markt zijn ze door de jaren heen minder effectief geworden. Dat betekent niet dat de economische intuïtie achter factoren is verdwenen, maar wel dat het oogsten van rendementsbronnen in daadwerkelijke portefeuilles veeleisender is geworden. Met andere woorden, hoewel de inzichten fundamenteel blijven, heeft de manier waarop toonaangevende kwantitatieve beleggers deze implementeren ingrijpend moeten veranderen.

Een van de redenen is dat brede factordefinities vaak te grof zijn voor beleggen in de praktijk. Twee beleggers kunnen bijvoorbeeld allebei zeggen dat ze exposure hebben naar ‘kwaliteit’ of ‘momentum’, terwijl ze heel verschillende onderliggende definities, data-input en methoden voor portefeuilleopbouw gebruiken. Het label kan vergelijkbaar klinken, maar de beleggingsuitkomst kan materieel verschillen.

In die context is de vraag niet of waarde, momentum of kwaliteit in abstracte zin nog steeds werken. De relevantere vraag is of een belegger is blijven innoveren in de manier waarop deze ideeën worden vastgelegd en geïmplementeerd. Kwantitatieve beleggers denken misschien steeds minder in termen van ‘factoren’ en meer in termen van ‘signalen’: de specifieke, belegbare bouwstenen die worden gebruikt om factoren te verfijnen, kansen te identificeren en portefeuilles samen te stellen.

Het voordeel zit hem dus niet in het label, maar in de implementatie. Precies daar wordt end-to-end-innovatie belangrijk: niet alleen hoe alpha-signalen worden geïdentificeerd, maar ook hoe portefeuilles worden opgebouwd en het risico wordt beheerst en geïmplementeerd.

Ontdek de waarde van quant

Abonneer je op geavanceerde kwantitatieve strategieën en inzichten.

Het genereren van alpha begint met aandelenselectie

Centraal in Robeco’s kwantitatieve aandelenstrategieën staat het aandelenselectiemodel, opgebouwd rond een gediversifieerde set alpha-signalen. Diversificatie over rendementsbronnen is belangrijk omdat dit helpt de veerkracht van alpha te verbeteren: markten belonen niet elke stijl tegelijk. Zo kan waarde langere perioden achterblijven, kan momentum scherp omslaan, en kan kwaliteit duur worden. Een bredere set signalen kan helpen de afhankelijkheid van één enkel marktregime te verminderen.

Een beter ontwerp van signalen kan ook de kwaliteit van alpha verbeteren. Het verfijnen van de manier waarop rendementsbronnen worden gemeten – bijvoorbeeld door de waarderingsanalyse te verbeteren, signalen van herzieningen door analisten te verbreden of geselecteerde kortetermijn- en tekstuele inzichten te integreren – kan helpen onderscheid te maken tussen generieke exposures en meer belegbare alphabronnen. In de loop van de tijd kunnen deze verfijningen een materiële invloed hebben op de uitkomsten.

Portefeuilleopbouw is net zo belangrijk

Maar zelfs een sterk aandelenselectiemodel is slechts een deel van het verhaal. In de praktijk ontstaan veel van de grootste verschillen tussen kwantitatieve strategieën niet uit de vraag welke aandelen men op papier aantrekkelijk vindt, maar uit de manier waarop die voorkeuren in de portefeuille worden geïmplementeerd. Dit geldt zeker in de huidige omgeving, waarin beleggers zich in toenemende mate richten op neerwaartse veerkracht, concentratierisico, implementatie-efficiëntie en ongewenste exposures.

Portefeuilleopbouw is het punt waarop de nagestreefde alpha wordt afgewogen tegen risicorealiteit. Bij Robeco betekent dit dat wij gebruikmaken van eigen algoritmen voor portefeuilleopbouw die zijn ontworpen om sterke modelexposure na te streven, terwijl de omloopsnelheid wordt beheerst, dynamische risico’s worden beheerd en implementatiekosten worden meegewogen.

Deze mogelijkheden zijn belangrijk omdat elke basispunt telt, vooral bij strategieën waarbij risicobudgetten bewust worden beheerd. Een goed idee dat inefficiënt wordt geïmplementeerd, kan in de praktijk gemakkelijk een groot deel van zijn waarde verliezen. Omgekeerd kan een betere portefeuilleopbouw de omzetting van onderzoeksinzichten in gerealiseerde rendementen verbeteren. Daarom is het onderscheid tussen onderzoeksalpha en geïmplementeerde alpha zo belangrijk. Voor beleggers is de vraag niet alleen of een signaal in theorie werkt, maar of het na kosten op een robuuste manier kan worden vastgelegd, binnen een echte portefeuille en onder verschillende marktomstandigheden.

Twee manieren om dezelfde filosofie toe te passen

Dit end-to-end-framework vormt de basis van zowel Robeco’s Enhanced Indexing- als Active Quant-strategieën voor ontwikkelde markten – maar op verschillende manieren, afhankelijk van de doelstellingen van de belegger. Voor beleggers die wat het totale risico betreft dicht bij de benchmark willen blijven, zijn onze Enhanced Indexing-strategieën erop gericht passieve exposure te verbeteren via gedisciplineerde aandelenselectie en implementatie. Voor beleggers die bereid zijn een hoger tracking-errorbudget te accepteren in de zoektocht naar hogere alpha, passen onze Active Quant-strategieën uitdrukkelijker dezelfde onderliggende filosofie toe.

Binnen kwantitatief beleggen kan innovatie soms verkeerd worden opgevat als een wedloop naar steeds grotere complexiteit. Maar dat is niet het doel. Bij Robeco draait innovatie er niet om het proces ondoorzichtiger te maken. Het gaat erom het effectiever te maken. De doelstelling blijft hetzelfde: alpha leveren op een manier die belegbaar, gedisciplineerd en risicobewust is.

Voetnoot

1 De samenstelling van dominante indexcomponenten verandert door de jaren heen en kan verschillen per definitie; labels zoals ‘FAANG’ of ‘Magnificent Seven’ zijn illustratief en niet statisch.

Op zoek naar kansen buiten big tech

Benut bredere, gediversifieerde kansen in ontwikkelde markten door verder te kijken dan Big Tech met gedisciplineerd, selectief beleggen.